等额本息和等额本金简介ppt课件

- 格式:ppt

- 大小:1.03 MB

- 文档页数:21

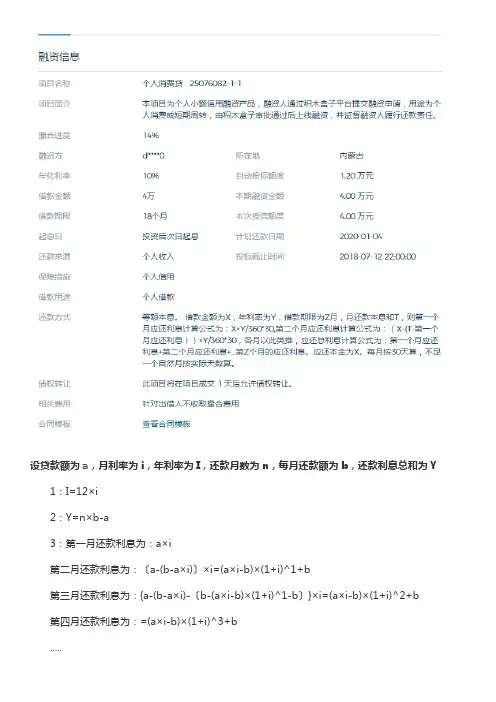

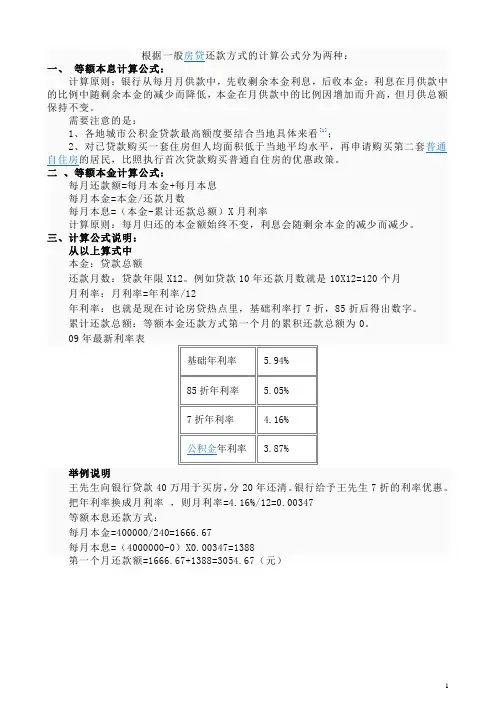

设贷款额为a,月利率为i,年利率为I,还款月数为n,每月还款额为b,还款利息总和为Y 1:I=12×i2:Y=n×b-a3:第一月还款利息为:a×i第二月还款利息为:〔a-(b-a×i)〕×i=(a×i-b)×(1+i)^1+b第三月还款利息为:{a-(b-a×i)-〔b-(a×i-b)×(1+i)^1-b〕}×i=(a×i-b)×(1+i)^2+b 第四月还款利息为:=(a×i-b)×(1+i)^3+b.....第n月还款利息为:=(a×i-b)×(1+i)^(n-1)+b 求以上和为:Y=(a×i-b)×〔(1+i)^n-1〕÷i+n×b 4:以上两项Y值相等求得月均还款:b=a×i×(1+i)^n÷〔(1+i)^n-1〕支付利息:Y=n×a×i×(1+i)^n÷〔(1+i)^n-1〕-a 还款总额:n×a×i×(1+i)^n÷〔(1+i)^n-1〕注:a^b表示a的b次方。

本金10000 期限:12个月年利率:24%等额本息:每月月供额=〔贷款本金×月利率×(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数-1〕利息和=(本金×月利率-每月月供额)×〔(1+月利率)^期限-1〕÷月利率+期限×每月月供额每月利息=本月利息和-累计已还利息每月本金=每月月供额-每月利息特点:每个月的还款额是固定的,但每月还款额中的本金比重逐月递增、利息比重逐月递减。

等额本金:每月本金=本金÷期限=10000÷12=833.33每月利息=(本金-累计已还本金)×月利率每月还本付息金额=(本金/还款月数)+ (本金-累计已还本金)×月利率还款总利息=(还款月数+1)×贷款额×月利率/2还款总额=(还款月数+1)×贷款额×月利率/2+ 贷款额特点:每月归还的本金额始终不变,利息随剩余本金的减少而减少,因而其每月还款额逐渐减少。

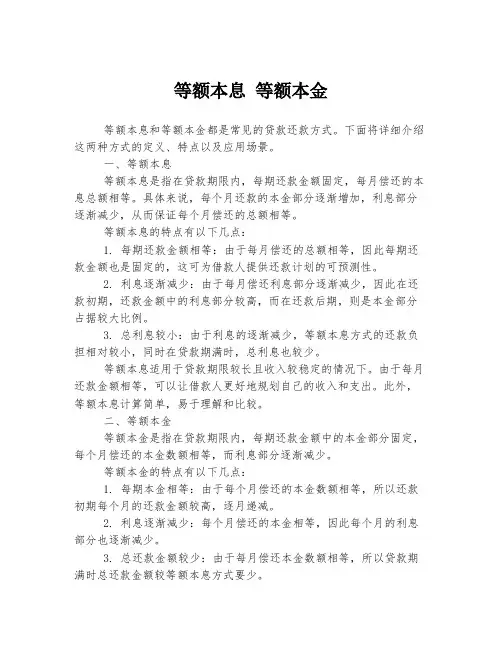

等额本息等额本金等额本息和等额本金都是常见的贷款还款方式。

下面将详细介绍这两种方式的定义、特点以及应用场景。

一、等额本息等额本息是指在贷款期限内,每期还款金额固定,每月偿还的本息总额相等。

具体来说,每个月还款的本金部分逐渐增加,利息部分逐渐减少,从而保证每个月偿还的总额相等。

等额本息的特点有以下几点:1. 每期还款金额相等:由于每月偿还的总额相等,因此每期还款金额也是固定的,这可为借款人提供还款计划的可预测性。

2. 利息逐渐减少:由于每月偿还利息部分逐渐减少,因此在还款初期,还款金额中的利息部分较高,而在还款后期,则是本金部分占据较大比例。

3. 总利息较小:由于利息的逐渐减少,等额本息方式的还款负担相对较小,同时在贷款期满时,总利息也较少。

等额本息适用于贷款期限较长且收入较稳定的情况下。

由于每月还款金额相等,可以让借款人更好地规划自己的收入和支出。

此外,等额本息计算简单,易于理解和比较。

二、等额本金等额本金是指在贷款期限内,每期还款金额中的本金部分固定,每个月偿还的本金数额相等,而利息部分逐渐减少。

等额本金的特点有以下几点:1. 每期本金相等:由于每个月偿还的本金数额相等,所以还款初期每个月的还款金额较高,逐月递减。

2. 利息逐渐减少:每个月偿还的本金相等,因此每个月的利息部分也逐渐减少。

3. 总还款金额较少:由于每月偿还本金数额相等,所以贷款期满时总还款金额较等额本息方式要少。

等额本金适用于收入逐月递增的情况下。

由于每个月还款金额中的本金部分相等,每个月的还款压力会逐渐减轻,所以适合那些具有一定增长能力的借款人。

结论:等额本息和等额本金是两种常见的贷款还款方式。

等额本息适合收入稳定的借款人,而等额本金适合收入逐渐增加的借款人。

选择合适的还款方式可以根据个人的经济状况和偿还能力来决定。

无论选择哪种方式,还款前应充分考虑自己的经济状况,并合理规划还款计划,以避免出现经济风险。

最终,希望每个借款人都能选择适合自己的贷款还款方式,合理规划财务,并实现自己的经济目标。

贷款的等额本息还款法和等额本金还款法一、等额本息还款法与等额本金还款法等额本息还款法即借款人每月按相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月结清。

等额本金还款法即借款人每月按相等的金额(贷款金额/贷款月数)偿还贷款本金,每月贷款利息按月初剩余贷款本金计算并逐月结清,两者合计即为每月的还款额。

二、等额本息还款法与等额本金计算1、等额本息还款法还款金额:每月应还金额:a*[i*(1+i)n]/[(1+i)n-1](注:a:贷款本金,i:贷款月利率,n:贷款月数)2、等额本金还款法还款金额:每月应还本金:a/n每月应还利息:an*i/30*dn每月应还总金额:a/n+ an*i/30*dn(注:a:贷款本金,i:贷款月利率,n:贷款月数,an:第n个月贷款剩余本金,a1=a,a2=a-a/n,a3=2-2*a/n...以次类推dn 第n个月的实际天数,如平年2月为28,3月为31,4月为30,以次类推)三、还款法利息计算等额本息还款法的利息计算:等额本息还贷,先算每月还贷本息:BX=a*i(1+i)N/(1+i)N-1等额本息还贷第n个月还贷本金:B=a*i(1+i)n-1/(1+i)N-1等额本息还贷第n个月还贷利息:X=BX-B= a*i(1+i)N/(1+i)N-1- a*i(1+i)n-1/(1+i)N-1(注:BX=等额本息还贷每月所还本金和利息总额,B=等额本息还贷每月所还本金,a=贷款总金额i=贷款月利率,N=还贷总月数,n=第n期还贷数X=等额本息还贷每月所还的利息)等额本金还款法利息计算每月应还利息:an*i/30*dn四、提前还款提前还款是指借款方在还款期未到之前即先行偿还贷款的行为。

提前还款在某些情况下对借款人有利而对贷款人不利,所以是否允许提前还款以及提前还款的条件应予明确规定。

提前还款包括提前全部还款、提前部分还款且贷款期限不变、提前部分还款的同时缩短贷款期限三种情况。

等额本息等额本金

等额本息和等额本金是两种不同的还款方式。

下面将分别对这两种方式进行介绍。

等额本息是指在借款期限内,每月还款金额相同,包括本金和利息。

在开始阶段,还款主要是利息,而随着时间的推移,本金的占比逐渐增加。

这种还款方式适合那些希望每月还款固定的借款人,因为每月还款金额相同,能够更好地安排个人的经济预算。

假设你借款10000元,年利率为5%,借款期限为3年。

根据等额本息的还款方式,每月还款金额为284.05元,共还款金额为10225.88元。

在首月,你需要支付利息416.67元,本金为284.05-416.67=-132.62元。

随着时间的推移,本金的占比逐渐增加,利息逐渐减少。

相比之下,等额本金是指在借款期限内,每月还款本金相同,利息逐渐减少。

每月还款金额逐渐减少,这种还款方式适合那些希望早日还清债务的借款人,因为每月还款本金相同,还款周期减少,利息支出也减少。

以同样的例子,假设你借款10000元,年利率为5%,借款期限为3年。

根据等额本金的还款方式,每月还款金额为277.78元,总还款金额为10000元。

在首月,你需要支付利息416.67元,本金为277.78元。

随着时间的推移,每月还款本金相同,利息逐渐减少。

综上所述,等额本息和等额本金是两种常见的还款方式。

等额本息适合那些希望每月还款固定、更好安排个人经济预算的借款人,而等额本金适合那些希望早日还清债务、减少利息支出的借款人。

根据自己的实际情况和需求,选择适合自己的还款方式是非常重要的。

史上最全等额本金与等额本息分析,看懂贷款买房不吃亏!随着房价的上涨和消费观念的改变,贷款买房已经是一件稀松平常的事情,但是申请房贷可以选择两种还款方式,等额本金和等额本息,这两种还款方式虽然只有一字之差,但是却有着很大的不同。

关系到你还款的多少,是一个很严肃的问题。

等额本息:每月的还款数额一致。

一部分拿去还利息,一部分拿去还本金。

等额本金:每月需要还的本金一样,由于本金逐渐减少,利息也会逐渐减少。

对于购房者来说呢,等额本金还款可以迅速降低还款压力(由于本金逐渐减少,利息也会逐渐减少),但是前期的还款非常痛苦,所以大多数人更愿意选择等额本息这种还款方式。

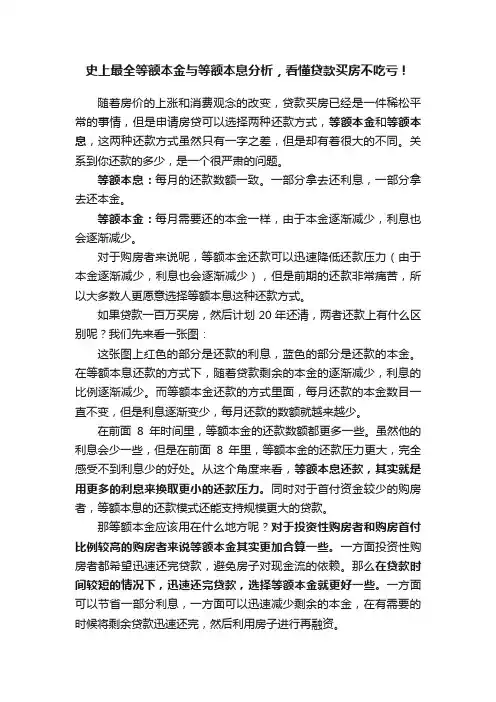

如果贷款一百万买房,然后计划20年还清,两者还款上有什么区别呢?我们先来看一张图:这张图上红色的部分是还款的利息,蓝色的部分是还款的本金。

在等额本息还款的方式下,随着贷款剩余的本金的逐渐减少,利息的比例逐渐减少。

而等额本金还款的方式里面,每月还款的本金数目一直不变,但是利息逐渐变少,每月还款的数额就越来越少。

在前面8年时间里,等额本金的还款数额都更多一些。

虽然他的利息会少一些,但是在前面8年里,等额本金的还款压力更大,完全感受不到利息少的好处。

从这个角度来看,等额本息还款,其实就是用更多的利息来换取更小的还款压力。

同时对于首付资金较少的购房者,等额本息的还款模式还能支持规模更大的贷款。

那等额本金应该用在什么地方呢?对于投资性购房者和购房首付比例较高的购房者来说等额本金其实更加合算一些。

一方面投资性购房者都希望迅速还完贷款,避免房子对现金流的依赖。

那么在贷款时间较短的情况下,迅速还完贷款,选择等额本金就更好一些。

一方面可以节省一部分利息,一方面可以迅速减少剩余的本金,在有需要的时候将剩余贷款迅速还完,然后利用房子进行再融资。

等额本息法等额本息法最重要的一个特点是每月的还款额相同,从本质上来说是本金所占比例逐月递增,利息所占比例逐月递减,月还款数不变,即在月供“本金与利息”的分配比例中,前半段时期所还的利息比例大、本金比例小,还款期限过半后逐步转为本金比例大、利息比例小,其计算公式为:每月还本付息金额 =[ 本金 x 月利率 x(1+月利率)贷款月数 ] / [(1+月利率)还款月数 - 1]每月利息 = 剩余本金x贷款月利率还款总利息=贷款额*贷款月数*月利率*(1+月利率)贷款月数/【(1+月利率)还款月数 - 1】-贷款额还款总额=还款月数*贷款额*月利率*(1+月利率)贷款月数/【(1+月利率)还款月数 - 1】注意:在等额本息法中,银行一般先收剩余本金利息,后收本金,所以利息在月供款中的比例会随本金的减少而降低,本金在月供款中的比例因而升高,但月供总额保持不变。

等额本息例如,Pmt (6.8%/12,120,200000) 表示基于等额还款方式,在月利率为6.8%/12、还款期为120个月、贷款金额为200 000元的条件下每月所需要偿还的金额(包括当期应偿还的本金与利息)。

ppmt (6.8%/12,10,120,200000) 表示基于等额还款方式,在月利率为6.8%/12、还款期为120个月、贷款金额为200 000元的条件下第10个月所需要偿还的本金。

Ipmt (interest of payment) 函数用来计算等额还款条件下每期应偿还的利息部分,它的基本格式:Ipmt (rate, per,nper,pv,fv,type)例如,Ipmt (6.8%/12,10,120,200000) 表示基于等额还款方式,在月利率为6.8%/12、还款期为120个月、贷款金额为200 000元的条件下第10个月所需要偿还的利息。

很显然,上述三者存在这样一个关系:Pmt = Ppmt + Ipmt3.1 单一贷款方式所谓单一贷款方式是指纯公积金贷款或者纯商业贷款,而不是两者的组合,此时只有一个贷款利率。

例如,小王购买一套住宅,总价格30万元,首付10万元后从银行获得商业按揭贷款200000元,年利率6.8%,期限10年,采用按月等额还款方式,请计算小王每月的还款额?为此,我们需要在EXCEL中设计一个如下的表格。

表1 单一贷款方式等额还款计算表在表1的B3单元格输入 =ppmt(6.8%/12,A3,120,200000),然后利用EXCEL的填充柄功能往下填充至B121单元格即可;同理,在C3单元格输入=Ipmt(6.8%/12,A3,120,200000),然后往下填充;在D3单元格输入=pmt(6.8%/12,120,200000),然后往下填充。

至此,一张完整的等额还款计算表就出来了。

当然,“当月应还的总金额”一栏也可以这样计算:在D3中输入公式“=b3+c3”,之后往下填充,其计算结果与用函数pmt的计算结果完全一致。

等额本金等额本息等额本金和等额本息是两种常见的还款方式,适用于贷款、信用卡分期付款等场景。

本文将对等额本金和等额本息进行详细介绍,包括定义、特点、计算公式和适用情况等方面的内容。

等额本金是指每期还款金额固定,而每期还款中的本金部分保持不变。

换句话说,每期还款中的本金部分是相同的,而利息部分逐期递减。

这意味着每次还款后,贷款余额减少相同的金额,从而缩短了还款期限。

等额本金还款方式可以有效降低还款总利息,因为随着时间的推移,贷款余额减少,利息的计算基数也随之减小。

等额本息是指每期还款金额固定,将本金和利息按比例分摊到还款期数中。

每期还款金额保持不变,包含了逐期递减的本金部分和逐期递增的利息部分。

相比于等额本金,等额本息每期还款中的本金部分相对较少,而利息部分相对较多。

等额本息的优点是每期还款金额相同,易于管理,适用于收入较为稳定的借款人。

对于等额本金,计算每期还款金额的公式为:每期还款金额 = (贷款本金 / 还款期数) + (贷款本金 - 已还本金累计额) × (年利率 / 12)对于等额本息,计算每期还款金额的公式为:每期还款金额 = 贷款本金× 月利率× (1 + 月利率)^还款期数 / ((1 + 月利率)^还款期数 - 1)通过上述公式,可以计算出每期还款金额。

在实际应用中,还款期数和贷款利率是可调整的参数,可以根据个人需求进行选择。

等额本金和等额本息适用于不同的情况。

等额本金适用于借款人收入稳定且经济实力较强的情况,因为在还款初期,还款金额较高,可能会对经济造成一定的压力。

而等额本息适用于收入较为一致、不太高波动的借款人,由于还款金额相同,易于进行预算和管理。

综上所述,等额本金和等额本息是常见的还款方式,各自有各自的特点和适用情况。

在选择还款方式时,借款人应根据自身的条件和需求进行权衡,选择最合适的方式。