最新个税工资单模板

- 格式:xls

- 大小:26.50 KB

- 文档页数:6

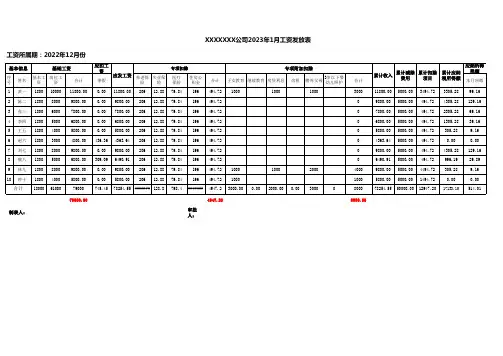

79000.004947.208000.00审批人:制表人:XXXXXXX公司2023年1月工资发放表工资所属期:2022年12月份72793.3479000.004947.208000.00审批人:制表人:XXXXXXX公司2023年2月工资发放表工资所属期:2023年1月份73529.5379000.004947.208000.00审批人:制表人:XXXXXXX公司2023年3月工资发放表工资所属期:2023年2月份73529.5279000.004947.208000.00审批人:制表人:XXXXXXX公司2023年4月工资发放表工资所属期:2023年3月份73529.5979000.004947.208000.00审批人:制表人:XXXXXXX公司2023年5月工资发放表工资所属期:2023年4月份73529.5279000.004947.208000.00审批人:制表人:XXXXXXX公司2023年6月工资发放表工资所属期:2023年5月份73529.5279000.004947.208000.00审批人:制表人:XXXXXXX公司2023年7月工资发放表工资所属期:2023年6月份73529.5279000.004947.208000.00审批人:制表人:XXXXXXX公司2023年8月工资发放表工资所属期:2023年7月份73529.5379000.004947.208000.00审批人:制表人:XXXXXXX公司2023年9月工资发放表工资所属期:2023年8月份73144.8879000.004947.208000.00审批人:制表人:XXXXXXX公司2023年10月工资发放表工资所属期:2023年9月份72926.8379000.004947.208000.00审批人:制表人:XXXXXXX公司2023年11月工资发放表工资所属期:2023年10月份72901.7179000.004947.208000.00审批人:制表人:XXXXXXX公司2023年12月工资发放表工资所属期:2023年11月份72695.41。

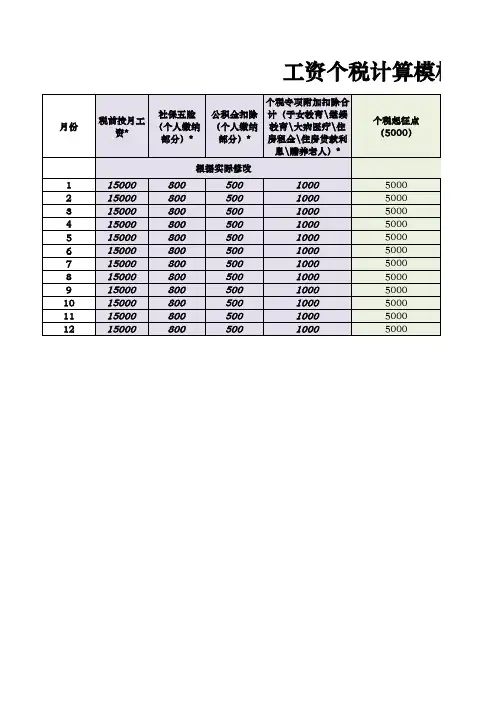

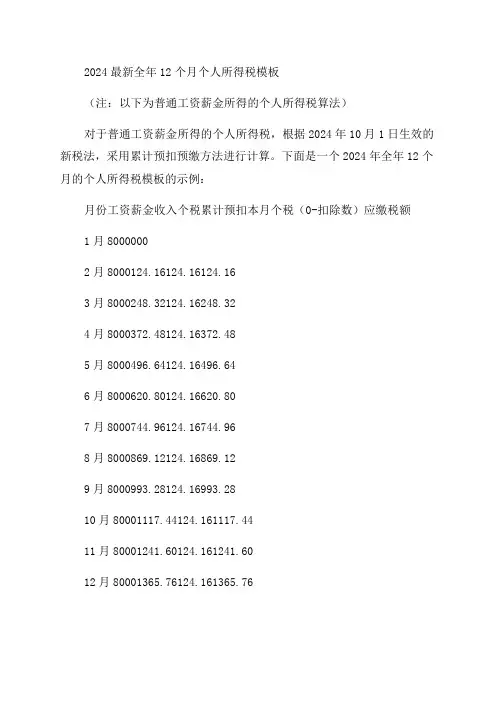

2024最新全年12个月个人所得税模板(注:以下为普通工资薪金所得的个人所得税算法)对于普通工资薪金所得的个人所得税,根据2024年10月1日生效的新税法,采用累计预扣预缴方法进行计算。

下面是一个2024年全年12个月的个人所得税模板的示例:月份工资薪金收入个税累计预扣本月个税(0-扣除数)应缴税额1月80000002月8000124.16124.16124.163月8000248.32124.16248.324月8000372.48124.16372.485月8000496.64124.16496.646月8000620.80124.16620.807月8000744.96124.16744.968月8000869.12124.16869.129月8000993.28124.16993.2810月80001117.44124.161117.4411月80001241.60124.161241.6012月80001365.76124.161365.76根据上表,我们可以看到每个月的工资薪金收入、个税累计预扣、本月个税以及应缴税额。

最后一列显示了每月的应缴税额,这是根据工资薪金收入减去相应的扣除数后得出的结果。

根据2024年的新个税法,我们可以计算出全年的个人所得税。

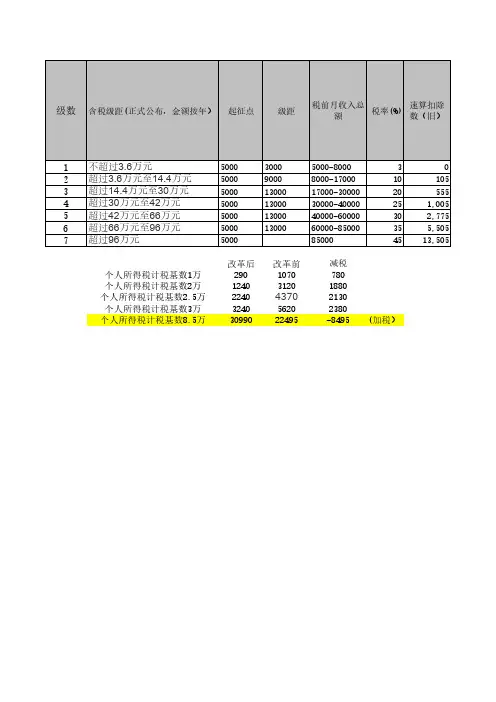

根据公式,个人所得税=税率×应纳税所得额-速算扣除数。

根据2024年个税法规定,应纳税所得额=收入总额-附加费用扣除-基本减除费用。

根据新个税法,除了基本减除费用之外,对收入进行附加费用扣除。

所以,根据这个示例,2024年全年的个人所得税为2715元。

以上是一个2024年全年12个月个人所得税模板的示例,具体的个税金额会根据个人的情况、收入和具体的税法有所不同。

这个模板只作为示例,具体的个税计算需要根据个人所得税法规定进行计算。

含个税公式的员工工资发放表

本月员工工资发放表

一、税前工资

(一)固定收入

1. 基本工资:按月计发,按月领取。

2. 职务津贴:按月计发,按月领取。

3.绩效工资:按月计发,按月领取。

(二)浮动收入

1. 加班费:依据加班时长计发,由每月2号至次月2号财务部进行统计,于次月2号领取工资时一次性发放。

2. 夜班补贴:每完成1个半小时的工作报酬,每月的报酬在领取工资时统一发放。

3. 加班补贴:将从当月1号至下月1号的加班量作为统一报酬,在领取当月工资时一次性发放。

二、税后工资

(一)计算公式

税后工资=(税前工资-(税前工资×社会保险比率))×(1-个税税

率),其中社会保险比率由国家标准规定,个税税率根据月度收入金额进行分档计算得出。

(二)计算示例

假设员工A本月的税前工资为7000元,社会保险比率为0.045,个税税率为0.03,其税后工资可按下式计算:

税后工资=(7000-(7000×0.045))×(1-0.03)=6090元

因此,员工A本月的税后工资为6090元。

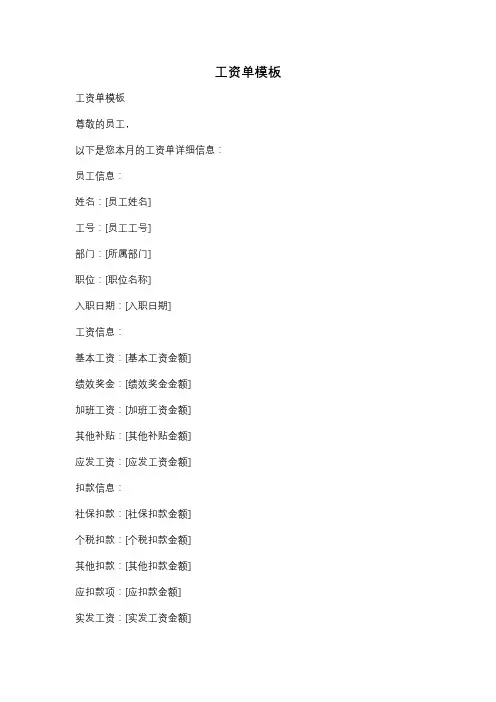

工资单模板工资单模板

尊敬的员工,

以下是您本月的工资单详细信息:

员工信息:

姓名:[员工姓名]

工号:[员工工号]

部门:[所属部门]

职位:[职位名称]

入职日期:[入职日期]

工资信息:

基本工资:[基本工资金额]

绩效奖金:[绩效奖金金额]

加班工资:[加班工资金额]

其他补贴:[其他补贴金额]

应发工资:[应发工资金额]

扣款信息:

社保扣款:[社保扣款金额]

个税扣款:[个税扣款金额]

其他扣款:[其他扣款金额]

应扣款项:[应扣款金额]

实发工资:[实发工资金额]

备注:[备注信息]

请注意,以上金额为本月实际应发工资,如有疑问或需要进一步了解,请与人力资源部门联系。

感谢您对公司的辛勤付出和贡献!

祝您工作顺利!

人力资源行政专家

[公司名称]

[联系方式]。

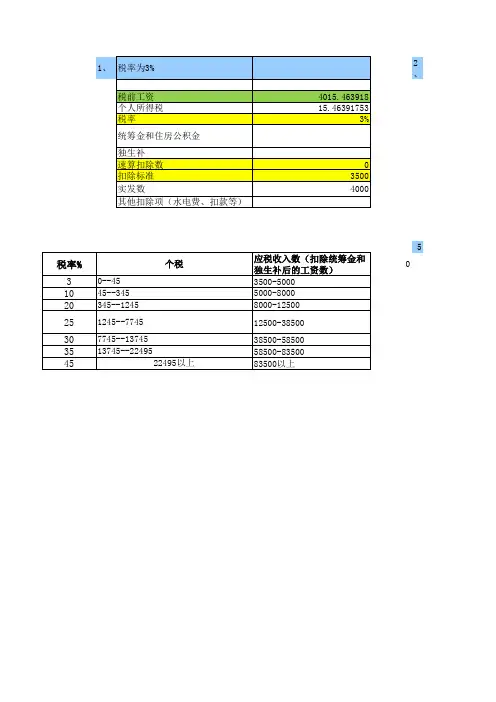

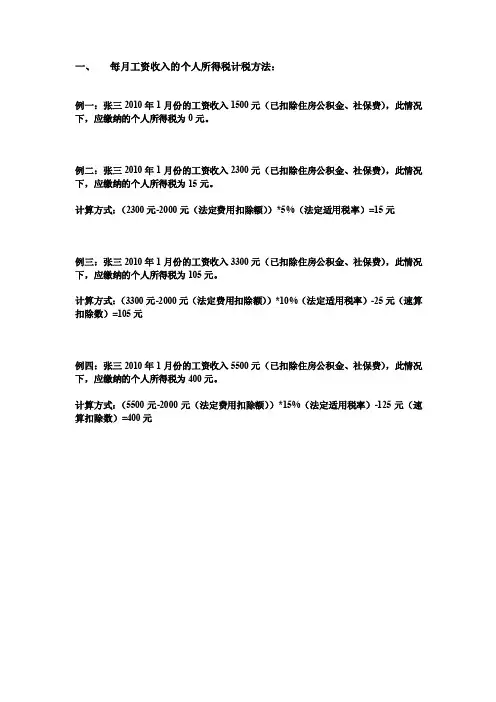

一、每月工资收入的个人所得税计税方法:例一:张三2010年1月份的工资收入1500元(已扣除住房公积金、社保费),此情况下,应缴纳的个人所得税为0元。

例二:张三2010年1月份的工资收入2300元(已扣除住房公积金、社保费),此情况下,应缴纳的个人所得税为15元。

计算方式:(2300元-2000元(法定费用扣除额))*5%(法定适用税率)=15元例三:张三2010年1月份的工资收入3300元(已扣除住房公积金、社保费),此情况下,应缴纳的个人所得税为105元。

计算方式:(3300元-2000元(法定费用扣除额))*10%(法定适用税率)-25元(速算扣除数)=105元例四:张三2010年1月份的工资收入5500元(已扣除住房公积金、社保费),此情况下,应缴纳的个人所得税为400元。

计算方式:(5500元-2000元(法定费用扣除额))*15%(法定适用税率)-125元(速算扣除数)=400元二、全年一次性奖金收入的个人所得税计税方法:例一:张三2009年12月当月工资收入1500元(已扣除住房公积金、社保费),另外年终奖金8000元,此情况下,应缴纳的个人所得税计算方法如下:①、8000元/12=666.66元(法定适用税率:10%,速算扣除数:25元)②、应缴纳个人所得税:[8000-(2000-1500)]*10%-25元=725元例二:张三2009年12月当月工资收入2300元(已扣除住房公积金、社保费),另外年终奖金12000元,此情况下,应缴纳的个人所得税计算方法如下:①、12000元/12=1000元(法定适用税率:10%,速算扣除数:25元)②、应缴纳个人所得税:12000*10%-25元=1175元例三:张三2009年12月当月工资收入3300元(已扣除住房公积金、社保费),另外年终奖金25000元,此情况下,应缴纳的个人所得税计算方法如下:①、25000元/12=2083.33元(法定适用税率:15%,速算扣除数:125元)②、应缴纳个人所得税:25000*15%-125元=3625元例四:张三2009年12月当月工资收入5500元(已扣除住房公积金、社保费),另外年终奖金40000元,此情况下,应缴纳的个人所得税计算方法如下:①、40000元/12=3333.33元(法定适用税率:15%,速算扣除数:125元)②、应缴纳个人所得税:40000*15%-125元=5875元。