信用与信用工具概述

- 格式:pptx

- 大小:8.64 MB

- 文档页数:10

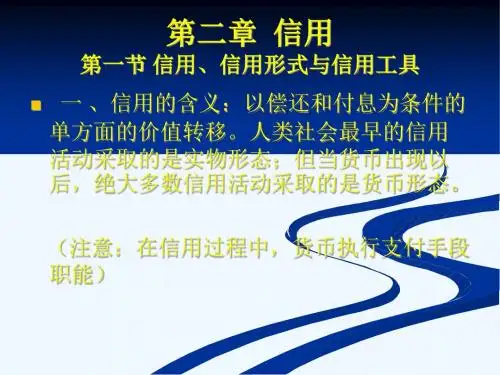

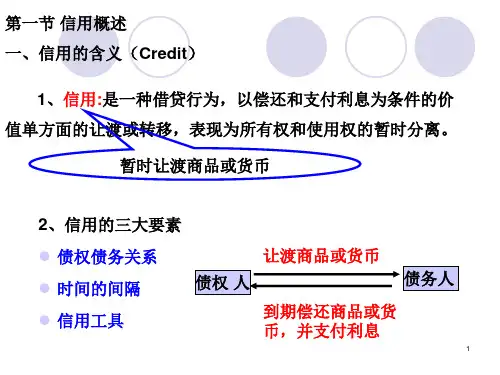

货币金融学第二章信用与信用工具第二章信用与信用工具了解信用的历史,掌握信用的基本概念与范畴;把握信用的主要形式,并尝试进行融资规划;熟悉主要的信用工具及相互间的区别;通过本章的学习,你将能够:第二章信用与信用工具第二章信用与信用工具第一节信用概述1第二节信用形式2第三节信用工具3第一节信用概述伦理道德层面经济学角度货币理论视角对信用概念的理解信用的产生与发展信用的特征高利贷信用借贷资本信用现代信用运行暂时性偿还性收益性风险性对信用概念的理解道德信守诺言、诚信、可信内容经济货币理论借、贷、债货币、资本、财富在我国,崇尚信用的风尚有几千年的传统,《论语》中“信”字出现了38次,频次虽低于仁(109次)、礼(74次);但是高于描述道德规范的多数词汇,如善(36次)、义(24次)、敬(21次)、勇(16次)、耻(16次)。

比如:“自古皆有死,民无信而不立”;“言必信,行必果”;“与国人交,止于信”等。

在西方社会,守信同样也是人们奉行的基本道德准则,《圣经》中关于信用、信任的词汇也出现了几十次之多。

信用——英文credit——源于拉丁文credo,原意是相信、信任、声誉等。

孔子(公元前551-前479)从伦理道德的层面理解信用从经济学角度理解信用在中国,如果信用讲的是经济范畴,那么与之相当的是“借贷”“债”等字眼。

公元前300年,孟尝君放债的故事《管子》中有一篇《问》,把借债、放债作为国情调查的内容,这说明债务关系在经济生活中已相当普遍。

在西方,大约5000年前,苏美尔人在美索不达米亚平原就有农业信用记录。

公元前18世纪,古巴比伦的《汉谟拉比法典》(Hammurabi’s Code),关于债务的问题规定得非常具体,从第89条到第119条,大部分是关于债务的法律条文,说明债务关系已经有了很长时期的发展。

现代市场经济中的“信用”也指“借”和“贷”的关系(管仲,?-前645年)在货币金融学中有一个重要的理论流派,即以18世纪的重商主义代表约翰·劳为先驱、以19世纪的麦克鲁德、阿尔伯特·韩以及20世纪的熊彼特等经济学家为代表的“信用创造学派”。