《物流成本核算作业》课件

- 格式:pptx

- 大小:3.40 MB

- 文档页数:27

龙源期刊网

作业成本法在物流成本核算中应用研究

作者:吴智峰

来源:《现代商贸工业》2014年第21期

摘要:作业成本法是西方国家20世纪80年代兴起的一种全新的成本核算与管控方式。它通过对与产品相关联的作业活动的追踪分析,为企业提供更全面、更精确的成本信息。鉴于其优越性及在国内外企业中越来越多的成功应用案例,利用作业成本法对企业物流成本进行核算与控制管理已成为理论界与实业界对未来发展趋的一种共识。

关键词:物流成本;作业成本法;成本核算

中图分类号:F25

文献标识码:A

文章编号:1672—3198(2014)21—0056—02

1作业成本法实施的社会背景

当今时代,物流领域被称为“第三利润源”,越来越受到社会各界的认可与关注。如何降低物流成本、提高企业竞争力成为企业管理者面临的一个新的挑战。目前,我国的会计核算制度中没有明确的物流成本范围界定及核算方法,这使得企业在进行物流成本控制时缺乏统一的标准与依据。各企业根据自身的具体情况采用不同的方法进行物流成本核算。有关资料显示,当前我国传统成本核算法仍然占据主导地位,大多数企业使用品种法、分批法和分步法等传统成本法,只有为数不多的企业使用其他的方法。

现阶段,高科技发展所带来的信息系统与自动化生产设备的普及,以及经济全球化、多元化的市场环境的变迁,企业的生产经营方式与产品结构均已发生变化。同时,由于物流成本自身的复杂性、隐蔽性、广泛性等特点,运用传统成本法核算物流成本存在成本内容核算的不完整性与间接费用分配的不合理性等方面的欠缺。其核算结果已无法准确反映企业真实的运营状况,不利于企业管理者做出正确的经营决策。

新的市场经济环境要求企业采用科学的物流成本控制方法来适应新时代的发展。作业成本法是西方国家20世纪80年代兴起的一种全新的成本核算与管控方式。它通过对与产品相关联的作业活动的追踪分析,为企业提供更全面、更精确的成本信息。作业成本法于1988年被引入中国,经过20多年的发展,取得一定的成果。鉴于作业成本法的优越性及其在国内外企业中越来越多的成功应用案例,使用作业成本法对企业物流成本进行核算与控制管理已成为理论界与实业界对未来发展趋的一种共识。

宁波大学答题纸

(20 12 —20 13 学年第 2 学期)

课程名称: 物流管理 改卷教师: 徐卫星

学号: 133330037 姓 名: 吴蓓蓓 得 分:

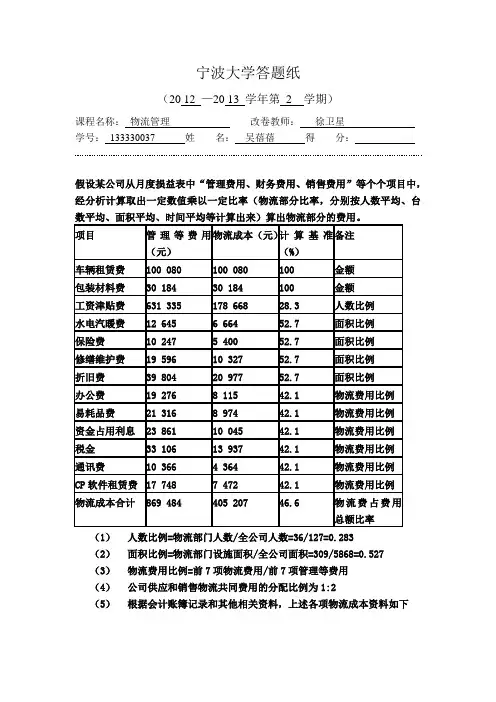

假设某公司从月度损益表中“管理费用、财务费用、销售费用”等个个项目中,经分析计算取出一定数值乘以一定比率(物流部分比率,分别按人数平均、台数平均、面积平均、时间平均等计算出来)算出物流部分的费用。

项目 管理等费用(元) 物流成本(元) 计算基准(%) 备注

车辆租赁费 100 080 100 080 100 金额

包装材料费 30 184 30 184 100 金额

工资津贴费 631 335 178 668 28.3 人数比例

水电汽暖费 12 645 6 664 52.7 面积比例

保险费 10 247 5 400 52.7 面积比例

修缮维护费 19 596 10 327 52.7 面积比例

折旧费 39 804 20 977 52.7 面积比例

办公费 19 276 8 115 42.1 物流费用比例

易耗品费 21 316 8 974 42.1 物流费用比例

资金占用利息 23 861 10 045 42.1 物流费用比例

税金 33 106 13 937 42.1 物流费用比例

通讯费 10 366 4 364 42.1 物流费用比例

CP软件租赁费 17 748 7 472 42.1 物流费用比例

物流成本合计 869 484 405 207 46.6 物流费占费用总额比率

(1) 人数比例=物流部门人数/全公司人数=36/127=0.283

(2) 面积比例=物流部门设施面积/全公司面积=309/5868=0.527

(3) 物流费用比例=前7项物流费用/前7项管理等费用

(4) 公司供应和销售物流共同费用的分配比例为1:2

企业物流本钱管理

无论是企业物流还是物流企业,如何对自身物流资源进行优化配置,如何实施管理和决策,以期用最小的本钱带来最大的效益,都是它们所面临的最重要问题之一。物流被看作是制造企业最后的也是最有希望降低本钱、提高效益的环节------企业的第三利润源。

对物流本钱进行分类可以向管理者提供更多对决策产生影响的细节问题,但企业的物流活动是按照功能的不同来组织进行的,如订单处理、运输等,而且大多数企业采用帐户划分本钱,物流本钱无法单独列示,因此,物流本钱的划分任务艰巨。

企业物流本钱是指企业进行采购、销售、生产等与物流相关活。运输本钱是指企业对原材料在制品以及成品的所有运输活动所造成的费用,包括直接运输费用和管理费用。为降低物流总本钱需要严格控制在运输方面的开支,加强对运输的经济核算。

存货持有本钱:一般来说,存货可以占到制造商资产的20%以上。存货持有本钱有些概念区分模糊,难以确定,所以,目前许多公司只是以当前的银行利率乘以存货价值再加上其它一些费用,作为存货持有本钱。实际上,存货持有本钱包括存货资金占用本钱、存货效劳本钱、存货风险本钱和调价损失等。

仓储本钱:大多数仓储本钱不随存货水平变动而变动,而是随存储地点的多少而变。仓储本钱包括仓库租金、仓库折旧、设备折旧、装卸费用、货物包装材料费用和管理费等。

批量本钱:批量本钱包括生产准备本钱、物料搬运本钱、方案安排和加速作业本钱以及因转产导致生产能力丧失等。 缺货损失:缺货本钱是指由于不能满足客户订单或需求所造成的销售利润损失。

订单处理及信息本钱:订单处理是指从客户下订单开始到客户收到货物为止 ,这一过程中所有单据处理活动,与订单处理相关活动的费用属于订单处理费用。IT本钱指与物流管理运作有关的IT方面的本钱。包括软件折旧、系统维护及管理费用等。

采购本钱:采购本钱指与采购原材料部件相关的物流费用。包括采购订单费用、采购方案制订人员的管理费用、采购人员管理费用等。

会计天地

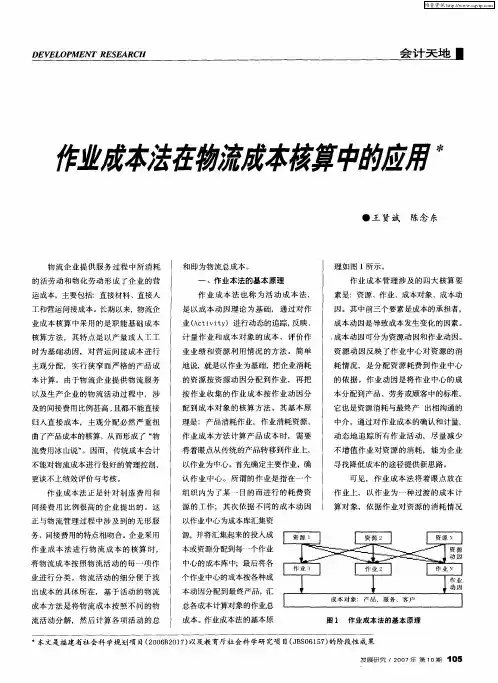

物流企业提供服务过程中所消耗 的活劳动和物化劳动形成r企业的营 运成本,主要包括:直接材料、直接人 工和营运问接成本。长期以来,物流企 业成本核算中采用的是职能基础成本 核算方法,其特点是以产量或人工工 时为基础动因,对营运间接成本进行 主观分配,实行狭窄而严格的产品成 本计算。由于物流企业提供物流服务 以及生产企业的物流活动过程中,涉 及的间接费用比例甚高,且都不能直接 归入直接成本,主观分配必然严重扭 曲了产品成本的核算,从而形成了“物 流费用冰山说”。因而,传统成本会计 不能对物流成本进行很好的管理控制, 更谈不上绩效评价与考核。 作业成本法正是针对制造费用和 间接费用比例很高的企业提出的。这 正与物流管理过程中涉及到的无形服 务、间接费用的特点相吻合。企业采用 作业成本法进行物流成本的核算时, 将物流成本按照物流活动的每一项作 业进行分类。物流活动的细分便于找 出成本的具体所在,基于活动的物流 成本方法是将物流成本按照不同的物 流活动分解,然后计算各项活动的总 和即为物流总成本。 一、作业本法的基本原理 作业成本法也称为活动成本法, 是以成本动因理论为基础,通过对作 业(ActivJ ty)进行动态的追踪,反映、 计量作业和成本对象的成本、评价作 业业绩和资源利用情况的方法。简单 地说,就是以作业为基础,把企业消耗 的资源按资源动因分配到作业,再把 按作业收集的作业成本按作业动因分 配到成本对象的核算方法。其基本原 理是:产品消耗作业,作业消耗资源。 作业成本方法计算产品成本时,需要 将着眼点从传统的产品转移到作业上, 以作业为中心。首先确定主要作业,确 认作业中心。所谓的作业是指在一个 组织内为 某一目的而进行的耗费资 源的工作;其次依据不同的成本动因 以作业中心为成本库汇集资 源,并将汇集起来的投入成 本或资源分配到每…个作业 中心的成本库中;最后将各 个作业中心的成本按各种成 本动因分配到最终产品,汇 总各成本计算对象的作业总 成本。作业成本法的基本原 ●王贤斌陈念东