《物流成本的核算》课件

- 格式:ppt

- 大小:2.66 MB

- 文档页数:8

农产品物流成本核算

农产品物流成本核算

关键词:农产品物流成本 作业成本法 会计 统计 运输 仓储 成本核算

摘 要:通过对我国农产品物流成本内容和核算现状的描述,进一步探究农产品物流核算的作业成本法和会计、统计方法。

物流成本是指物流活动中所消耗的物化劳动和活劳动的货币表现。广义的农产品物流成本指农产品生产从原材料供应开始到将农产品送达消费者为止所发生的全部物流费用,亦即除种子、农药、化肥等支出外的支付项目。狭义的农产品物流成本是指农产品在空间转移包括静止过程中,所耗费的各种物化劳动和活劳动的货币总和。它是指农产品在实物运动过程中,如收购、运输、包装、装卸、储存、流通加工、配送、物流信息等哥哥环节所支出的人力、物理、财力的总和。

中国是个农业大国,农产品极其丰富,蕴含着巨大的农产品物流商机。农产品物流在国民经济发展中举足轻重,它关系到农民的根本利益、农业产业化发展和国民经济运行效率及运行质量。从我国目前的情况来看,农产品物流企业正处于快速成长的起始阶段,物流成本的核算还不完善,不能真实反映农产品物流企业的经济运行和收益状况。如果没有对物流成本尤其是其结构的正确把握,就很难去讨论农产品物流企业管理的改善,更不用说去研究企业的核心竞争力了。

一、农产品物流成本核算的现状

我国现行企业会计核算制度没有考虑到物流成本的核算问题,农产品物流企业将物流成本的各个项目分散在企业成本核算的不同会计科目中,如将因收购农产品而发生的运输费、装卸费、包装费、仓储费、途中的合理损耗、入库前的挑选整理等,作为存货的实际成本核算,最后作为销售成本的一部分冲减销售收入,得出农产品物流企业的总利润,而物流利润就掩藏在企业总利润这一“冰山”之下,使得农产品物流企业对农产品物流成本不明确,无法有效开发这个利润源。

二、农产品物流成本的构成

一般而言,企业物流总成本由运输成本、存货持有成本和物流管理成本构成,包括显性成本和隐性成本。显性成本体现于农产品物流企业运输、仓储、装卸、搬运、配送、加工和信息传递等具体作业行为中,而隐性成本则隐藏于企业的不当行为中,如物流运作不畅而导致的库存增加所形成的利息成本、库存占用资金的机会成本、保管不善造成的货物损失、因质量不符合要求而发生的退货损失等。 物流成本的计算公式一般有三种:第一种是按支付形态计算物流成本;第二种是按功能计算物流成本;第三种是按适用对象计算物流成本。就本质来说第一种和第二种物流成本计算方式是一样的。对农产品物流企业来说,由于农产品品种繁多,如按适用对象计算物流成本难度较大,按功能计算物流成本则可以归类简化。

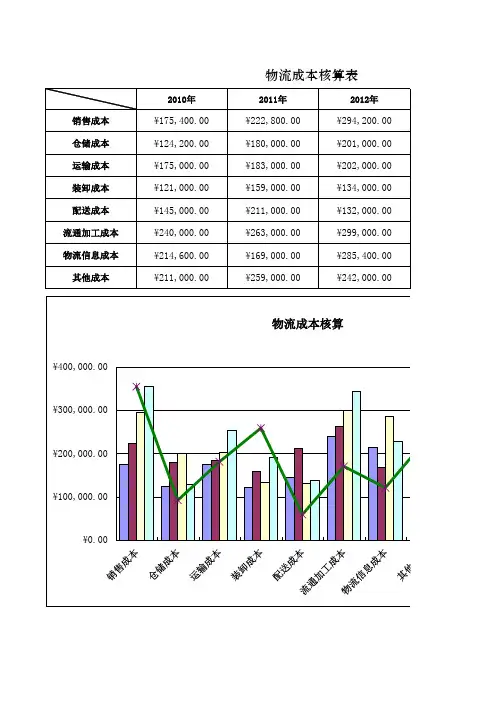

2010年2011年2012年销售成本¥175,400.00¥222,800.00¥294,200.00仓储成本¥124,200.00¥180,000.00¥201,000.00运输成本¥175,000.00¥183,000.00¥202,000.00装卸成本¥121,000.00¥159,000.00¥134,000.00配送成本¥145,000.00¥211,000.00¥132,000.00流通加工成本¥240,000.00¥263,000.00¥299,000.00物流信息成本¥214,600.00¥169,000.00¥285,400.00其他成本¥211,000.00¥259,000.00¥242,000.00物流成本核算表

¥0.00¥100,000.00¥200,000.00¥300,000.00¥400,000.00物流成本核算2013年平均增长率¥355,000.0026.58%¥129,000.006.92%¥254,000.0013.57%¥191,000.0019.41%¥139,000.004.46%¥344,000.0012.77%¥227,300.009.09%¥330,500.0017.59%

0.00%5.00%10.00%15.00%20.00%25.00%30.00%2010年2011年2012年2013年平均增长率

A公司物流成本核算案例

1.企业概况

A公司是一个以小麦加工为主业的中外合资面粉生产企业。截至2005年底,该公司资产总额6186万元,2005年实现销售收入1.23亿元,实现利润总额6562万元。内部设有会计部(兼做信息工作)、人事部、采购部、生产部、品控部、仓储部和销售部7个部门,共有员工145人,其中采购人员5人,生产人员60人,营销人员20人,其余为管理人员。该公司有一个总面积越10 000平方米的仓库,用于储存小麦、面粉等存货,而运输业务和装卸乐舞均由外部人员承包,公司支付运费和装卸搬运费。该企业2005年资产负债表及利润表分别见表4-1和4-2。

2.物流成本计算

本案例中以A公司2005年12月有关成本费用资料为依据,计算2005年12月的物流成本。该企业的成本费科目有生产成本、制造费用、销售费用、管理费用、财务费用、营业外支出和其他业务成本,其中营业外支出2005年12月无发生额。具体计算步骤如下:

(1)获取A公司2005年12月相关成本费用发生额及明细资料并逐项分析哪些与物流成本相关。具体分析结果见表4-3、表4-4、表4-5、表4-6、表4-7.

(2)对表4-3、表4-4、表4-5、表4-6、表4-7中与物流成本有关的费用内容进行汇总,具体见表4-8物流成本相关费用明细汇总表。

(3)物流成本资料分析及物流成本计算。根据会计明细账、记账凭证、原始凭证及其他相关资料,对表4-8中与物流成本有关的费用逐项进行分析,并设物流成本辅助账户,按三个维度计算物流成本。

① 对于管理费用——折旧费36 049.57元,经查明细资料,其中微机等信息设施的折旧费为6008.26元。该项费用按微机工作时数进行分配。会计部提供的物流成本计算信息需求表见表4-9。

表格 4-9 物流成本计算信息需求表

填写部门(章):会计部 2005年12月31日

宁波大学答题纸

(20 12 —20 13 学年第 2 学期)

课程名称: 物流管理 改卷教师: 徐卫星

学号: 133330037 姓 名: 吴蓓蓓 得 分:

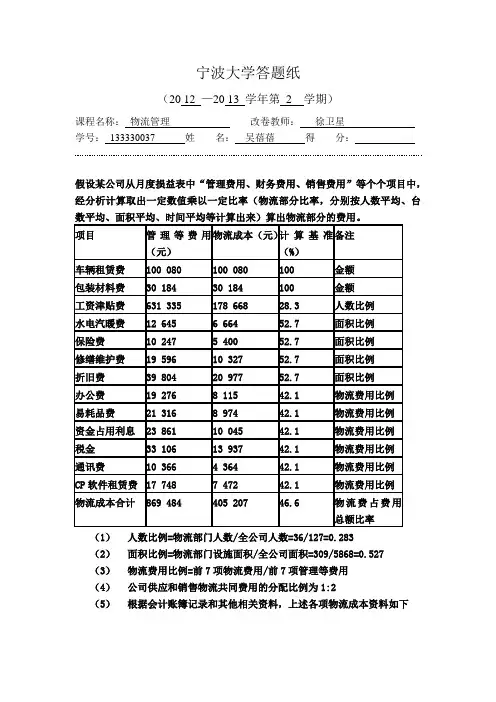

假设某公司从月度损益表中“管理费用、财务费用、销售费用”等个个项目中,经分析计算取出一定数值乘以一定比率(物流部分比率,分别按人数平均、台数平均、面积平均、时间平均等计算出来)算出物流部分的费用。

项目 管理等费用(元) 物流成本(元) 计算基准(%) 备注

车辆租赁费 100 080 100 080 100 金额

包装材料费 30 184 30 184 100 金额

工资津贴费 631 335 178 668 28.3 人数比例

水电汽暖费 12 645 6 664 52.7 面积比例

保险费 10 247 5 400 52.7 面积比例

修缮维护费 19 596 10 327 52.7 面积比例

折旧费 39 804 20 977 52.7 面积比例

办公费 19 276 8 115 42.1 物流费用比例

易耗品费 21 316 8 974 42.1 物流费用比例

资金占用利息 23 861 10 045 42.1 物流费用比例

税金 33 106 13 937 42.1 物流费用比例

通讯费 10 366 4 364 42.1 物流费用比例

CP软件租赁费 17 748 7 472 42.1 物流费用比例

物流成本合计 869 484 405 207 46.6 物流费占费用总额比率

(1) 人数比例=物流部门人数/全公司人数=36/127=0.283

(2) 面积比例=物流部门设施面积/全公司面积=309/5868=0.527

(3) 物流费用比例=前7项物流费用/前7项管理等费用

(4) 公司供应和销售物流共同费用的分配比例为1:2