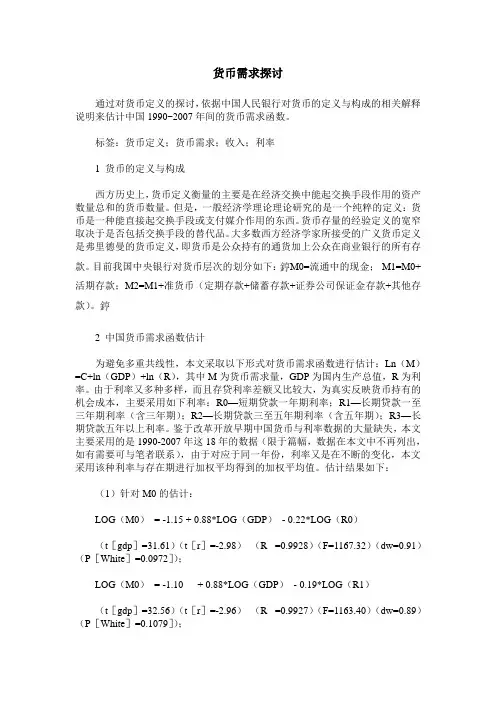

中国货币需求函数的建模研究

- 格式:pdf

- 大小:227.70 KB

- 文档页数:2

中国货币需求函数的建模研究

■ 张萌(陕西教育学院数学系 西安710061)

◆ 中图分类号:F830 文献标识码:A

内容摘要:本文选取2005~2010年的月 度经济数据,采用协整检验、Granger检 验、误差修正模型等实证研究方法,对 中国货币需求函数进行建模研究。结 果表明中国的货币需求量由收入、利 率、汇率、股票市值和价格水平预期等 因素决定,它们之间相关关系各不相 同,而且货币需求量对各种因素的短 期和长期弹性差异较大。 关键词:货币需求收入资本收益率 协整检验 误差修正模型

货币需求理论文献回顾

货币需求理论是货币经济学的核心理

论,建立货币需求函数模型是调控货币供

应量的基础,而且模型的变量构成、结构

形式、稳定性等因素还决定着货币政策的

制定原则和执行方法。鉴于货币需求函数

的重要性,国外学者对其进行深入研究,

成果不可胜数,各类文献都有涉及,所以

本文不予回顾,而主要关注国内理论的最

新发展。

易纲(1991)认为中国转轨经济中货

币化因素产生超额货币需求,随着货币化 程度提高,货币化指数的影响程度必然逐

步缩小,货币化进程对超额货币需求的吸

收能力也将逐渐变小。陆金海和陈浪南

(2000)考察了货币流通速度对货币需求

的影响,发现中国的货币需求量受货币流

通速度的影响显著。汪红驹(2002)采用

ECM方法估计了中国1 979~2000年的

货币需求函数,结果表明长期的货币需求

与实际GDP以及利率变量之间存在稳定

关系。王松奇(2003)通过对银行,证券

和保险业务内涵的重新解释,理论上解释

了金融市场的发展对货币需求总量和结构

的影响。 文献回顾表明,传统货币需求理论 认为货币需求量由收入和资本收益率决

定,在建模过程中学者们大多用实际 GDP和利率分别代表收入和资本收益率, 然而以利率代表资本收益率的方法不符

合近年来中国的实际情况:首先,中国大

多数利率不是市场利率,不能反映资本

收益情况;其次,2005年7月汇率改革

以来,基于人民币升值预期的投机性货

币需求剧增,已经成为中国货币需求的

重要部分;再次,2006下半年至2008年

末,中国股票市场的兴衰也强烈影响投

机性货币需求;最后,伴随最近一轮的经

济周期,中国经历了从通货紧缩到通货

膨胀的过程,公众对价格水平的预期也

成为影响投机性货币需求的重要因素。 因此,中国的资本收益率应该由利率、外

汇市场收益、股票市场收益以及价格水

平预期共同决定。研究反映中国实际情

况的货币需求因素,建立并估计中国货

币需求函数模型正是本文的研究重点和

创新之处。

变量选取和数据说明

(一)变量选取

选取狭义货币存量(M1)作为因变

量。自变量包括收入和资本收益率,选取

消费品零售额表示收入(Y),资本收益率

包括利率、外汇市场收益、股票市场收益

和价格水平预期,选用1年期居民定期存 款利率表示利率(R);人民币汇率表示外

汇市场收益(E);A股市值表示股票市场

收益(V);消费者价格指数表示价格水平

(P)及其预期(Pe)。

采用消费者价格指数将各变量的名义

值调整为实际值:实际狭义货币存量

(MR=M1/P);实际收入(YR=Y/P);实际

利率(RR=R—P+P );人民币实际汇率

(ER=E/P);股票实际市值(VR=V/P)。在

建模过程中对各变量取对数,消除时间序

列中的异方差现象,得到各变量的对数形

式:lnMR;InYR;InRR;InER;InVR;InP。。

货币需求函数模型为:

lnMR=,(1nYR,lnRR,lnER,lnVR, lnPe) (1) (二)数据说明 选取2005—201 0年的月度数据作为

研究样本,数据来源于《中国统计年鉴》,

《中国金融年鉴》,中国人民银行和国家外

汇管理局官方网站等。选取这个时间跨度

的原因在于:首先,这5年涵盖了近年来

中国经济金融领域发生的主要事件;其

次,这5年是中国“十一五”发展规划周 期,可视为经济发展的中长期时间跨度,

货币需求函数模型相对稳定。

模型建立和估计

为避免建模过程中的“伪回归”现象,

需要对备变量进行平稳 眭检验、协整检

验、G ranger检验,只有所用变量都通过

了这些检验,才能分别建立它们之间的回

归模型。

(一)平稳性检验

利用Eviews6 0软件,采用ADF检验 法对各个时间序列变量进行平稳性的单位

根检验,结果如表1所示。

检验结果表明:各变量的ADF检验值

都大于5%显著水平的临界值,所以它们都

是非平稳序列,经过一阶差分之后,在5%

显著水平下都是平稳序列,所以,各变量

都是一阶单整序列,它们之间可能存在协

整关系。

(二)协整检验

为了确定各变量之间是否确实存在协

整关系,本文采用Johansen检验法进行检

验。检验结果如表2。

Johansen检验法中的迹(Trace)检

验和最大特征值(Max—Eigen)检验都表

明:在5%显著水平下,各变量之间至少存

在3个协整关系,即货币需求量、收入、利

率、汇率、股票市值和价格水平预期之间

存在长期均衡关系。

(三)Ganger检验 各变量之间的长期均衡关系是否构成

因果关系,即究竟哪些变量是原因,哪些 变量是结果,或者各变量之间互为因果。

《中文核心期刊要目总览》贸易经济类核心期刊

55 需要通过Ganger检验证实这种因果关系。

Ganger因果关系检验结果如表3所示。

Ganger检验结果表明,收入、汇率、

价格水平预期变化与货币需求量变化之间

互为因果、相互影响;利率和股票市值变

化是导致货币需求量变化的原因。

(四)误差修正模型(ECM)

误差修正模型(ECM)既反映时间

序列之间的长期均衡关系,又反映短期 修正机制,采用ECM研究各变量之间的

长期和短期关系。建立长期均衡关系模

型为:

InMR= 0+ l+lnYR+ 2InRR+ 3ln£ + cr41nVR+ 5In/9 +E (2) 0LS回归结果如下:

lnMRt=9.08+0.761nYRF1.291nRR,+1.3linER 一6

+O.051nVR#1.011nP +E R =0.94:D W=0 68 货币需求量与其他各变量之间的长期

均衡关系为:

收入与货币需求量正相关,说明随着

收入增加,公众出于交易和谨慎动机的货

币需求也随之增加。弹性系数为0 76,即

收入增加1%,货币需求增加0 76%。

利率与货币需求量负相关,因为利率

上升导致持有货币机会成本增加,公众

出于投机动机的货币需求随之减少。弹

性系数为一1.29,即利率上升1单位,货

币需求减少1.29%。弹性系数值远大于

众多学者的实证估计值,原因是本文选

取的利率是反映货币政策信号的官方利

率,利率调整通过影响公众对经济形势

的判断,进而影响货币需求。

表1 ADF平稳性检验表 汇率与货币需求量正相关,弹性系数

为1 31,即人民币升值1%,货币需求增

加1 31%。说明中国汇率改革以来,人民

币持续升值,外汇市场上的投机性货币需

求持续增加。

股票市值与货币需求量正相关,弹

性系数为0 05,说明股票投资者在冒险 投资和规避风险之问略微倾向于后者,

即如果股票市值上涨,投资者预期未来

市值下跌,所以现在出售股票,增加货币

需求量。

价格预期与货币需求量负相关,弹性

系数为一1 01,即价格预期上涨1%,货币

需求量减少1 01%。说明如果公众预计未

来价格上涨,持有货币存在贬值风险,所

以公众会增加购买商品和其他金融资产,

减少货币需求量。

各变量的短期非均衡关系由误差修正

模型表示为:

D(1nMR )=lagged【D(1nMR),D(1nX)]一

ecm『-l+ , (3)

其中ecm表示非均衡误差项, 是短

期调整参数(O< <1】。OLS回归结果如

下:

D(1nMR,)=0.1DOnYR )一0.7lD(InRR )

+o_76D(InER r-_)+O.1D(In VR 1)--1 97D(hff ̄ )一

0.15ecmf.1+ , R =O 41:D.W.=2.09

模型估计结果表示货币需求量与其他

各变量之间的短期非均衡关系为:

短期内收入与货币需求量正相关,

弹性系数减小为0 1,即收入增加1%,货

币需求增加0.1%。

没有协整关系 137 1342 95 7537 42 1542 400776 拒绝 至少有1个协整关系 949800 698189 389233 338769 拒绝 至少有2个协整关系 560567 478561 299069 275843 拒绝 至少有3个协整关系 261499 297971 148757 21 1316 不拒绝

56商业时代(原名《商业经济研究》)2011年14期 短期内利率与货

币需求量负相关,弹

性系数减小为一0 71,

说明短期内居民存款

利率相对稳定,对货

币需求不产生显著

影响。

汇率与货币需求

量正相关,弹性系数

减小为0 76,说明为

人民币汇率虽然形成

长期升值趋势,但是

短期波动剧烈,投资

风险较大,投资者投

资谨慎,所以,短期内

货币需求对汇率变动

反映不敏感。

股票市值与货币 需求量正相关,弹性系数增大为0 1,说明

中国股票市场的短期投机性比长期更强。

在短期内股票市值变化更容易引起资金进

入(或退出)股票市场。 价格预期与货币需求量负相关。弹性

系数增大为一1 97。说明在短期内价格预

期会对货币需求产生更加显著的影响。

结论

本文利用协整检验和误差修正模型

估计了2005—2010年问的中国货币需求

函数,结果表明中国货币需求函数既存

在长期稳定性,又具备短期波动性。研究

发现:

货币需求量与收入、利率、汇率、股票

市值和价格水平预期之间存在长期稳定关

系。货币需求量与收入、汇率、股票市值

正相关,而与利率、价格水平预期负相关。

货币需求量对收入、利率、汇率的长

期弹性大于短期弹性,而对股票市值、价

格水平预期的长期弹性小于短期弹性,这

说明中国9t- ̄E市场和股票市场短期投机盛 行,另外,货币政策在稳定物价时短期效

果欠佳。

货币需求量对利率的长期和短期弹性

系数都偏高,说明中国利率更多反映的是

货币政策倾向,而非资金供求状况决定的

资金成本。

本文认为必须加快中国利率市场化进 程;建立健全金融市场监管机制,净化市

场环境;完善货币政策短期操作工具,引

导和干预价格预期,改善货币政策的短期

效果。中国货币需求函数建模和估计是重

要而艰巨的工作,尤其需要根据不同的经

济发展形势,对模型进行必要的完善和修

正,这为学者们进一步研究提供了广阔的

空间。荫

1.易纲.中国金融资产结构分析及政 策含x_Ij].经济研究,1996(12) 2.黄先开,邓述慧.货币市场和商品 市场共同均衡下的货币需求建模与预 测I_l】.系统工程理论与实践,2000(5) 3.汪红驹.用误差修正模型估计中国 货币需求函数U】.世界经济,2oo2(5) 4.陆金海,陈浪南.中国货币需求函 数长期均衡实证分析[J】.厦门大学学报,

2ooo(1) 5.王松奇.中国银行、证券、保险业 务发展对货币需求的影响【J].西南金融, 2oo3(4)