DW检验表

- 格式:doc

- 大小:155.00 KB

- 文档页数:2

DW检验(Durbin-Watson Test)是一种用于检测时间序列数据自相关性的统计方法。

以下是进行DW检验的步骤:

1. 准备数据:首先,需要准备一个时间序列数据,包括一系列连续的时间点和相应的数据值。

2. 建立回归模型:根据数据构建线性回归模型,包括常数项和解释变量。

3. 计算DW统计量:根据回归模型,计算残差(预测值与实际值之间的差)的平方和RSS。

然后,计算DW统计量,公式为DW = (n - 2) * RSS / (n * σ^2),其中n为样本数量,σ^2为残差的方差。

4. 查找DW值:在给定的显著水平α下,查找DW值的上界(du)和下界(dL)。

这两个值是根据样本容量n和解释变量个数k'查表得到的。

5. 判断自相关性:将计算得到的DW值与上下界进行比较。

如果DW值接近du,说明不存在自相关性;如果DW值接近dL,说明存在自相关性。

6. 结果解释:根据DW检验的结果,判断回归模型中是否存在自相关性。

如果存在自相关性,可能需要对模型进行调整,如添加滞后项或使用其他建模方法。

需要注意的是,DW检验有一些局限性,如对高阶自相关性的检测能力较弱,不适用于含有缺失数据或复杂数据结构的样本。

在实际应用中,可以根据实际情况选择其他适用于的时间序列分析方法。

dw检验判断区间DW检验,又称D-W检验,是一种用于判断回归模型中是否存在自相关性的统计方法。

在统计学中,回归模型通常假设误差项之间是独立的,即不存在自相关性。

然而,在实际应用中,由于数据的特殊性或模型的限制,误差项可能存在一定的自相关性。

为了验证这一点,可以使用DW检验进行判断。

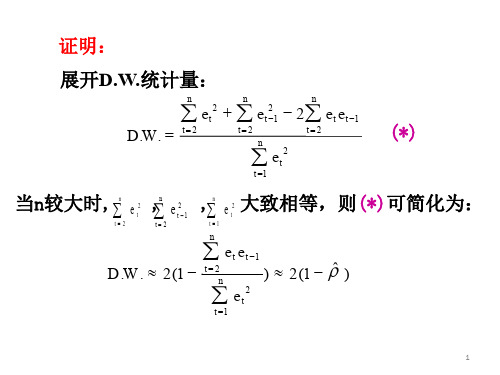

DW检验的原理是通过计算误差项的一阶差分的平方和与误差项的平方和的比值来判断自相关性的存在。

具体计算步骤如下:1. 首先,构建回归模型,并进行拟合。

2. 然后,计算回归模型的残差项,即观测值与拟合值之间的差。

3. 接下来,计算残差项的一阶差分,即当前残差项与前一个残差项之间的差。

4. 然后,计算一阶差分的平方和。

5. 再计算残差项的平方和。

6. 最后,计算一阶差分的平方和与残差项的平方和的比值,即DW 统计量。

根据DW统计量的取值范围,可以判断是否存在自相关性。

当DW 统计量接近于2时,表明不存在自相关性;当DW统计量接近于0时,表明存在正自相关性;当DW统计量接近于4时,表明存在负自相关性。

通过DW检验,可以帮助我们了解回归模型中误差项的自相关性情况,从而对模型进行进一步的修正和改进。

在实际应用中,DW检验常常与其他统计方法相结合,用于分析和解释数据的特征和规律。

尽管DW检验有一定的局限性,但在多元线性回归分析中仍然具有一定的实用价值。

DW检验是一种判断回归模型中是否存在自相关性的统计方法。

通过计算残差项的一阶差分的平方和与残差项的平方和的比值,可以判断自相关性的存在情况。

在实际应用中,DW检验常常与其他统计方法相结合,用于分析数据的特征和规律。

stata dw检验命令

Stata DW检验命令是统计学中常用的一种方法,用来检验时间序列数据是否存在单位根,即数据是否平稳。

在本文中,我们将详细介绍Stata中如何使用DW检验命令来进行单位根检验。

打开Stata软件并导入你的时间序列数据。

接着,在Stata命令窗口中输入以下命令:dwtest 变量名,其中“变量名”为你要进行单位根检验的变量名称。

执行该命令后,Stata会输出Durbin-Watson统计量以及对应的p值。

Durbin-Watson统计量的取值范围为0到4之间。

如果Durbin-Watson统计量接近于2,表明数据存在正自相关性;如果接近于0或4,则表明数据存在负自相关性。

一般来说,Durbin-Watson统计量在1.5到2.5之间,可以认为数据不存在自相关性。

而p值则用来判断DW统计量的显著性。

一般情况下,若p值小于0.05,则可以拒绝原假设,即数据不具有单位根;反之,如果p值大于0.05,则接受原假设,数据具有单位根。

在进行DW检验之前,建议先进行单位根检验,以确保数据的平稳性。

如果数据存在单位根,应该首先对数据进行差分处理,然后再进行DW检验。

除了使用DW检验命令外,Stata还提供了其他单位根检验方法,如ADF检验、PP检验等。

研究人员可以根据具体情况选择合适的方法

进行检验。

Stata DW检验命令是一种简单而有效的方法,用来判断时间序列数据是否具有单位根。

通过对数据进行单位根检验,可以帮助研究人员更准确地分析数据,从而得出更可靠的结论。

希望本文能对您有所帮助。