预计下半年我国进口炼焦煤市场趋稳

- 格式:doc

- 大小:36.50 KB

- 文档页数:5

动力煤涨炼焦煤稳分化格局或延续新华社信息北京11月1日电(记者王萌赵珊珊安娜)10月份,受冬储需求增加、日澳长协合同谈判价格拉涨等因素影响,国际动力煤市场全线回暖,价格整体上扬,预计短期冬储需求提振加上局部地区供应趋紧,国际动力煤价仍有上行空间,长期受制于供应过剩,前景并不乐观。

炼焦煤方面,经历了前期的上涨市场进入平稳期,成交清淡,价格小幅下行,由于全球经济增长仍有变数,复苏前景不明,炼焦煤需求回升幅度有限,预计11月份国际炼焦煤市场维稳运行,或呈弱势震荡态势。

国内方面,动力煤市场稳涨行情并现,港口市场迎来年内首轮上涨行情,给整体市场注入信心。

进入10月份,主要煤炭企业“主动提价”、低热值动力煤资源供应偏紧、大秦线检修阻碍近期煤炭供应增加、船舶“滞期”因素以及拉运需求改善、沿海煤炭需求转暖等积极因素交织作用于动力煤市场,内陆港口煤价均小幅上涨。

炼焦煤市场运行平稳,主流价格未见明显上涨,由于目前钢厂原料库存普遍较高,后期在资金及环保压力下,补库活动将受到压制,部分钢厂将在近期进行维修检查且并不打算进行冬储,部分煤企对后市看法较为悲观。

煤炭海运方面,10月份,受煤价止跌回升、台风“菲特”来袭及大秦线检修等多重因素影响,中国北方港口船舶压港情况严重,运力紧缺,中国沿海煤炭运价大幅上涨,截至当月25日,月环比涨幅高达32.5%,远高于去年同期水平。

展望后市,进入11月后,天气转冷,取暖用煤或大幅增加,对运价或有支撑,此外,随着上述影响运力供给的因素逐渐消失,沿海运力紧缺情况将得以缓解,总体看运价涨势趋稳可能性较大。

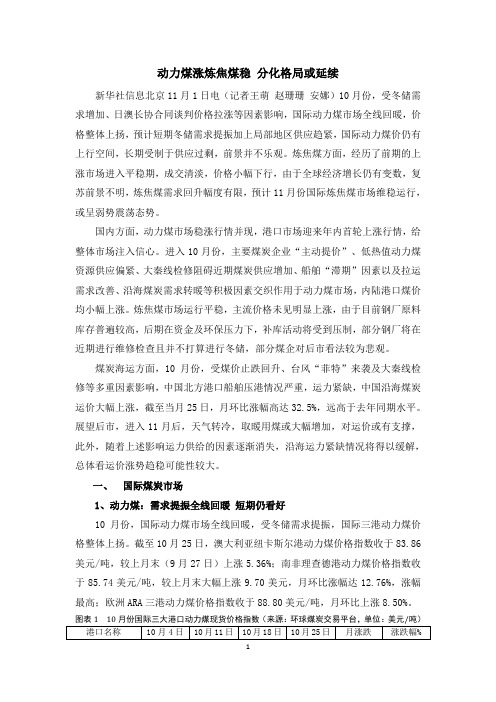

一、国际煤炭市场1、动力煤:需求提振全线回暖短期仍看好10月份,国际动力煤市场全线回暖,受冬储需求提振,国际三港动力煤价格整体上扬。

截至10月25日,澳大利亚纽卡斯尔港动力煤价格指数收于83.86美元/吨,较上月末(9月27日)上涨5.36%;南非理查德港动力煤价格指数收于85.74美元/吨,较上月末大幅上涨9.70美元,月环比涨幅达12.76%,涨幅最高;欧洲ARA三港动力煤价格指数收于88.80美元/吨,月环比上涨8.50%。

焦煤行业的趋势焦煤行业是煤炭行业中的一个重要分支,主要用途是生产焦炭,用于冶金、化工等行业。

随着全球经济的快速发展,焦煤行业也面临着一系列的挑战和机遇。

本文将从国内外市场需求、环保压力、技术创新等角度分析焦煤行业的趋势。

首先,从国内市场需求来看,中国是目前全球最大的焦煤生产和消费国家。

由于中国钢铁、有色金属等行业的快速发展,对焦炭需求量持续增长,这直接推动了焦煤行业的发展。

在全球经济低速增长的背景下,中国作为世界第二大经济体,对焦煤的需求将继续保持稳定增长。

另外,随着冶金、化工等行业的不断发展和创新,对焦煤质量的要求也在提高,这将促使焦煤行业加快结构调整和技术改造。

其次,环保压力是焦煤行业面临的一大挑战。

焦化过程中产生的烟尘、废水和废气等污染物对环境和人体健康有着不可忽视的影响。

为了减少环境污染,中国政府推出了一系列环保政策和措施,对焦煤行业提出了更高的排放标准和要求。

焦煤企业必须加大环保投入,提高生产工艺和设备的环保性能,改善产品质量,以满足环保要求和市场需求。

再次,技术创新是焦煤行业发展的重要推动力。

随着科技的进步和应用,焦煤行业也开始注重技术创新。

一方面,煤炭提质增效是焦煤行业关注的焦点。

通过采用洗选技术和现代化设备,可以提高焦煤的质量和利用率,减少资源浪费。

另一方面,新型焦化技术的应用也为焦煤行业带来了新的发展机遇。

例如,非焦煤炼焦技术、高低温煤气化技术等的研究和应用,可以提高焦煤的利用效率,降低环境排放,实现能源的综合利用。

此外,国际市场的竞争也对焦煤行业的发展产生影响。

随着全球煤炭产能的不断扩大和煤炭价格的波动,国际焦煤市场竞争日益激烈。

中国的焦煤行业需要在技术、质量和价格等方面提高竞争力,寻找新的市场和销售渠道,以保持行业的可持续发展。

综上所述,焦煤行业面临着国内外市场需求、环保压力、技术创新和国际竞争等多重因素的影响。

在中国经济持续增长和环保要求不断提高的背景下,焦煤行业将继续保持稳定增长,但也需加大技术改造和创新力度,提高环保标准,提高产品质量和降低成本,以顺应市场需求和实现可持续发展。

2022年下半年我国煤炭行业市场预测分析今年,产地煤矿去产能效果明显,尤其严格执行276个工作日,促使整体动力煤供应持续紧缺,坑口价快速上涨,煤价从年初的360元/吨上涨到9月上旬的560元/吨,上涨了200元/吨。

那么夏季过后会是什么状况呢?一起去看看吧!以下是2022年下半年我国煤炭行业市场猜测分析:今年夏季用煤高峰,南方持续高温少雨,电厂日耗走高,拉动下游煤炭需求保持旺盛。

而恰恰这个时候,到达北方港口的煤炭资源偏紧,铁路进车不足,煤炭调出高于调进,中转港库存持续走低。

北方秦皇岛、黄骅等主要发煤港口大量压船,进而造成电厂存煤可用天数急剧下降,北方港口下水煤炭价格持续快速上涨。

尤其六月份至今,煤炭资源紧急与夏季用煤高峰相叠加,促使煤炭市场消失供不应求,煤价呈快速上涨态势;仅八月份一个月,煤价就上涨了60元/吨。

依据近期煤价上涨过快,发改委将出台一些相应的政策措施,适当放开一些国有优质煤矿的产量,以促进煤炭平稳供应,确保煤炭价格保持在合理水平,不至于消失煤价暴涨的现象。

此次实施增产,主要是为了稳定市场行情而实行的阶段性措施,煤炭年产量并不会因此大幅增加,不影响原先根据276个工作日核定的全年总产量。

今年夏季,沿海煤炭市场红红火火,电厂日耗大幅提高,市场供不应求,北方港口船等货现象严峻,促使煤炭价格快速飙升。

目前,已经进入秋季,随着天气转凉,下游电厂耗煤量将消失明显回落,沿海六大电厂日耗合计下降到55-57万吨;但由于夏季消耗很大,许多电厂库存仍处于低位,需要补充,部分电厂仍在乐观拉煤。

尽管下锚船数量削减,但北方港口煤炭装卸现场依旧繁忙有序。

九月份,尽管国家出台政策限制煤价过快上涨,但煤炭主产区并未受到任何影响,上游坑口价格仍旧持续快速上涨。

随着限产减产政策的逐步推动,国资委去产能监督工作组的进驻,煤炭市场供应量持续紧急,估计陕西、内蒙地区的价格上涨依旧会持续一段时间。

数据显示,今年前8个月,煤炭去产能任务仅完成60%;为完成去产能任务,估计今年10-12月份,政府不会放开煤矿生产,供应端还将连续缩紧,主要产煤省区外运量不会大幅提高。

2024年主焦煤市场分析现状摘要本文主要分析了当前主焦煤市场的现状。

首先介绍了主焦煤的定义和用途,然后对主焦煤的产地、产量、价格进行了分析。

接着,本文对主焦煤市场的需求和供应进行了评估,并分析了主焦煤市场的竞争情况和发展趋势。

通过对主焦煤市场现状的全面分析,可以帮助读者了解主焦煤市场的基本情况和未来发展趋势。

1. 简介主焦煤是一种重要的煤炭品种,主要用于生产焦炭。

焦炭是钢铁冶炼的重要原料,因此主焦煤市场的状况直接关系到钢铁工业的发展和煤炭产业的利益。

主焦煤通常具有较低的灰分、硫分和挥发分,具有良好的煤焦性能。

2. 主焦煤产地与产量分析主焦煤主要产地包括澳大利亚、中国、美国和俄罗斯等国家。

其中,澳大利亚是世界上最大的主焦煤出口国之一,其出口量占全球主焦煤贸易的比重较大。

中国是全球最大的主焦煤消费国,同时也是一个重要的主焦煤产地。

美国和俄罗斯的主焦煤产量也较大。

根据统计数据,当前全球主焦煤的总产量约为X万吨。

澳大利亚、中国、美国和俄罗斯分别占全球主焦煤总产量的X%、X%、X%和X%。

3. 主焦煤价格分析主焦煤的价格受多种因素影响,包括供需关系、产地和质量等因素。

目前,全球主焦煤的价格呈现稳定上涨的趋势。

主要原因包括供应紧张和需求增加。

尽管一些国家增加了主焦煤的产量,但需求的快速增长导致了价格上涨。

根据市场数据,当前全球主焦煤的平均价格为XX美元/吨。

不同产地的主焦煤价格存在一定差异,其中澳大利亚主焦煤价格较高,中国、美国和俄罗斯的主焦煤价格相对较低。

4. 主焦煤市场需求与供应分析主焦煤市场的需求主要来自钢铁行业。

随着全球经济的发展,特别是中国和其他新兴经济体的基础设施建设和工业发展的需求增加,对主焦煤的需求也在增长。

在供应方面,受限于主焦煤的产量和运输成本等因素,全球主焦煤的供应相对紧张。

一些主要产地的主焦煤产量有所增加,但仍无法满足快速增长的需求。

5. 主焦煤市场竞争和发展趋势分析主焦煤市场竞争激烈,主要竞争者包括澳大利亚、中国、美国和俄罗斯等主焦煤产地。

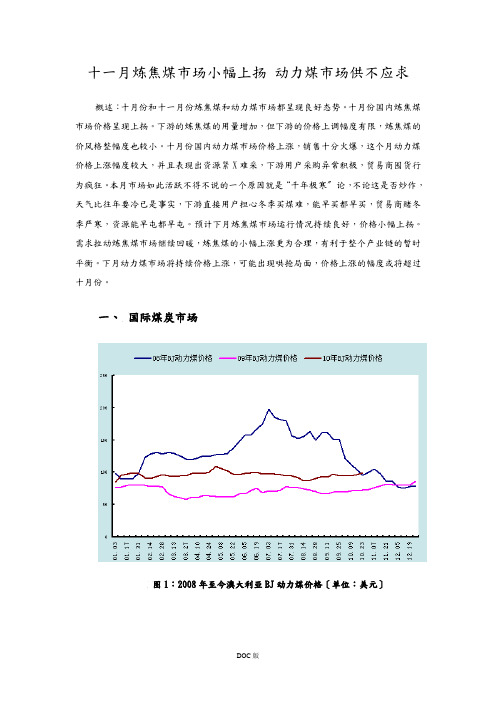

十一月炼焦煤市场小幅上扬动力煤市场供不应求概述:十月份和十一月份炼焦煤和动力煤市场都呈现良好态势。

十月份国内炼焦煤市场价格呈现上扬。

下游的炼焦煤的用量增加,但下游的价格上调幅度有限,炼焦煤的价风格整幅度也较小。

十月份国内动力煤市场价格上涨,销售十分火爆,这个月动力煤价格上涨幅度较大,并且表现出资源紧X难采,下游用户采购异常积极,贸易商囤货行为疯狂。

本月市场如此活跃不得不说的一个原因就是“千年极寒〞论,不论这是否炒作,天气比往年要冷已是事实,下游直接用户担心冬季买煤难,能早买都早买,贸易商赌冬季严寒,资源能早屯都早屯。

预计下月炼焦煤市场运行情况持续良好,价格小幅上扬。

需求拉动炼焦煤市场继续回暖,炼焦煤的小幅上涨更为合理,有利于整个产业链的暂时平衡。

下月动力煤市场将持续价格上涨,可能出现哄抢局面,价格上涨的幅度或将超过十月份。

一、国际煤炭市场图1:2008年至今澳大利亚BJ动力煤价格〔单位:美元〕据环球煤炭交易平台数据显示,10月22日澳大利亚纽卡斯尔港动力煤价格指数在上周末96.91美元/吨的根底上涨2.12美元/吨至99.03美元/吨,幅度2.19%;南非理查德港动力煤价格指数在上周87.89美元/吨的根底大幅拉涨6.07美元/吨至93.96美元/吨,幅度高达6.91%;欧洲ARA市场动力煤价格指数在上周末98.99美元/吨的根底上涨2.77美元/吨至101.79美元/吨,幅度为2.80%。

澳大利亚东海岸海角港〔HayPointport〕硬炼焦煤FOB升至200美元/吨左右〔国际长协价FOB价格209美元/吨〕,涨幅为5美元/吨;发往印度巴拉迪布港〔Paradipport〕CFR230美元/吨。

虽然国际市场硬质焦煤走势根本向好,但半软焦煤走势相对疲软,供给宽松,近期力拓和日本钢铁集团签署了四季度半软炼焦煤合同,半软炼焦煤合同价被确定在143美元/吨,较三季度半软炼焦煤合同价下调了近29美元/吨,下调幅度为17%。

随着环保意识的增强和能源结构的调整,煤炭行业正面临着严峻的形势。

然而,在2024年,煤炭行业仍然是中国的重要能源产业之一,具有重要的发展潜力。

首先,让我们来看看2024年的煤炭行业现状。

根据国家统计局数据,2024年中国全国煤炭产量为3.64亿吨,比上年减少9.0%。

煤炭消费量为3.87亿吨,同比下降4.7%。

同时,煤炭进口量为2.79亿吨,比上年增长20.6%。

这表明,虽然国内煤炭产量下降,但是对于煤炭的需求仍然存在,需要依靠进口来满足。

其次,我们来分析煤炭行业的发展趋势。

一方面,煤炭行业面临严格的环保压力。

2024年,中国国家发改委发布了《关于煤炭减量化发展的意见》,明确提出要实施煤炭生产能力过剩的化解工作,积极推进煤矿安全生产和绿色煤炭开发利用。

这意味着煤炭行业需要加大环保投入,提升煤炭生产的环保水平,减少污染物排放。

另一方面,煤炭行业也面临能源结构调整的挑战。

根据《中国能源发展报告2024》,在2024年,中国能源消费结构中煤炭比重为64%,但是随着清洁能源的发展,煤炭的地位将逐渐下降。

国家提出了大力发展清洁能源的目标,包括提高可再生能源的比重,推广电动汽车等。

这对煤炭行业来说,意味着需要不断提高煤炭清洁利用的技术水平,如煤炭气化、煤炭液化等。

此外,煤炭行业还面临供给侧的压力。

供给侧强调供给结构的优化和提高供给效率。

在煤炭行业中,供给侧意味着要减少低效、高耗能的煤矿,加大对先进技术的支持和推广,提高煤炭的品质和效益。

综上所述,2024年煤炭行业的现状是产量下降,消费量有所减少,进口量增加。

未来的发展趋势是加大环保投入,提高煤炭生产的环保水平;加强对清洁能源的研发和推广,减少对煤炭的依赖;推进供给侧,优化供给结构,提高供给效率。

煤炭行业在面临挑战的同时,也有机会转型升级,实现可持续发展。

动力煤需求向好炼焦煤稳字当先新华社信息北京12月9日电(记者张婷)上周国际动力煤市场涨跌互现,除澳大利亚纽卡斯尔港价格小幅上涨外,南非理查德港和欧洲ARA三港价格均有所下跌,预计后市煤价将小幅走高;国内方面,季节性煤炭需求提升,市场信心逐步上升,动力煤市场表现火爆。

年底的电煤合同谈判将使12月份煤炭市场一直维持强势。

炼焦煤方面,整体持稳,主流大矿价格基本无波动。

受终端需求季节性淡季和煤矿供应偏紧的双重作用,后期仍将以稳为主。

国际动力煤市场涨跌不一后期仍旧向好截至12月6日,据环球煤炭交易平台的数据显示,国际三港动力煤价格涨跌互现,以跌幅为主。

除澳大利亚纽卡斯尔港动力煤价格指数小幅上涨0.44%至85.28美元/吨外,其他两港均有所下跌。

其中,南非理查德港动力煤价格指数收报于83.52美元/吨,较前一周下跌0.43美元/吨,跌幅0.51%;欧洲ARA三港动力煤价格指数收报于82.93美元/吨,较前一周下跌1.55美元/吨,环比跌幅1.83%。

图表1:国际三大港口动力煤现货价格指数澳大利亚方面,连接纽卡斯尔港的主要运煤铁路线检修完成,此线路于11月19-21日对运煤火车关闭60个小时以试运行新的轨道基础设施。

目前,纽卡斯尔港煤炭调出量大幅回升,上周出口煤炭共计349万吨,环比前一周的226万吨大幅增长123万吨;到港船舶38艘,环比增加10艘。

但整体来看纽港发运量仍在恢复当中。

此外,中国煤炭进口热情并未减退,对澳洲煤炭需求依然强劲,也推动了澳大利亚动力煤价格小幅上扬。

欧洲方面,气象预测显示,明年1、2月份天气将比以往更暖和,11月底以来煤炭进口需求正逐渐消退。

电力公司均选择消耗现有煤炭库存而非继续进口。

同时,欧洲和南非煤价在过去几周均有所上涨,因此市场转而倾向于选择更为廉价的煤种,造成上周欧洲ARA三港和南非理查德港的动力煤价小幅下调。

需求方面,亚太市场对进口煤的采购有所增长。

中国动力煤市场回暖使得煤企普遍又将目光投向了进口煤,澳大利亚动力煤收到了大量来自中国的订单,预计效果将在12月份以后逐步体现。

煤炭贸易市场分析现状1. 简介煤炭作为一种重要的能源资源,在全球能源消耗中扮演着重要角色。

煤炭贸易市场是指各国之间进行煤炭进出口贸易的市场环境,对于全球能源供应与需求的平衡具有重要影响。

本文将对煤炭贸易市场的现状进行全面分析。

2. 全球煤炭贸易概况2.1 煤炭贸易规模全球煤炭贸易规模呈现逐年增长的趋势。

根据国际能源署的数据,2019年全球煤炭贸易总量达到11.4亿吨,较上年增长4.4%。

亚太地区是全球煤炭贸易的主要地区,占据全球煤炭贸易总量的60%以上。

2.2 煤炭贸易主要国家和地区中国、印度和澳大利亚是全球煤炭贸易的三个主要参与国。

中国是全球最大的煤炭进口国,印度则是最大的煤炭进口国。

另外,澳大利亚是全球最大的煤炭出口国,其煤炭出口量占全球总量的30%以上。

2.3 煤炭贸易价格趋势煤炭价格是煤炭贸易市场的核心指标之一。

近年来,随着全球煤炭供需关系的变化,煤炭价格也出现了波动。

尤其是2020年新冠疫情影响下,全球经济放缓导致煤炭需求下降,价格普遍走低。

然而,在2021年下半年,全球经济复苏和能源需求增加,煤炭价格出现回升迹象。

3. 煤炭贸易市场分析3.1 供给方面的因素全球煤炭供应主要来自于中国、印度、澳大利亚等国家和地区的矿山开采。

中国和印度作为全球最大的煤炭消费国,其进口需求对全球煤炭市场供应产生直接影响。

此外,澳大利亚等煤炭出口国的供应能力也是影响市场的重要因素。

3.2 需求方面的因素全球煤炭需求主要来自于工业生产和电力供应。

随着工业化进程的加速,各国对煤炭的需求量也在增加。

尤其是发展中国家,其工业生产和能源需求的增长对煤炭市场的需求产生了积极影响。

3.3 环境因素的影响随着全球环保意识的提高,煤炭作为一种传统能源资源面临着环保压力。

各国纷纷加大对煤炭的环保监管力度,限制煤炭开采和消费。

这些环保政策对煤炭贸易市场产生了一定的负面影响。

3.4 科技进步的推动科技进步对煤炭贸易市场产生了积极的推动作用。

2022年我国炼焦煤市场分析2022年3月份,国内炼焦煤、喷吹煤、烧结煤等冶金用煤消失了一轮全面下调,主流幅度30-50元/吨。

从后期市场来看,冶金煤市场供需面的冲突依旧突出,国内企业产销不能平衡,库存持续增加,加上国际冶金煤价格仍在下跌,4月份冶金煤价格下行压力依旧较大。

焦炭行业方面3月份以来,日钢、神华焦炭价格下调2-3次,本轮累计下调110-120元/吨,山东地区中小焦化厂累计下调120-140元/吨,目前日钢二级冶金焦选购价890元/吨,山东地区二级冶金焦主流市场价格820元/吨,河北地区780元/吨,独立焦化企业亏损严峻。

目前,国内单产200万吨以上的独立焦化企业生产负荷在80%,单产200万吨以下的生产负荷不足70%,比前期普遍下降10个百分点以上。

国际炼焦煤合同价敲定进口煤打开下行通道3月底,日澳敲定二季度冶金煤合同价,其中优质炼焦煤109.5美元/吨,较一季度价格下降了7.5美元/吨;低灰喷吹煤92.5美元/吨,较一季度下调6.5美元/吨。

目前,进口优质主焦煤到港价797元/吨,较3月初下降30元/吨,从去年11月份以来累计下降了133元/吨。

进口喷吹煤价格731元/吨,较月初下降25元/吨,从去年11月份以来累计下降了41元/吨。

国内市场竞争激烈煤炭企业库存不断攀升3月份国内冶金煤市场整体下调30-50元/吨,但各企业销售并无起色。

山西四家喷吹煤和炼焦煤企业合计日均铁路装车数比年初水平削减近1000车(日均减销6万吨以上),煤炭库存从年初的642万吨攀升至1014万吨,增加372万吨,其中3月份就增加近300万吨。

山东省大矿3月份库存也增加了100万吨以上,矿井阶段性停限产现象频繁发生,为解决产销冲突,各大矿务局之间竞相降价、抢夺用户,气精煤、1/3焦煤等部分炼焦配煤今年以来累计跌幅接近100元/吨。

从2022-2022年炼焦煤行业市场竞争力调查及投资前景猜测报告来看,2022年或将犹如往年,二季度仍将以连续一季度末的弱势行情为主,原燃料价格将有进一步的下跌空间。

2024年焦煤市场前景分析引言焦煤是煤炭的一种,主要用于冶金工业中的炼钢。

它是钢铁生产过程中必不可少的原材料之一。

本文将分析焦煤市场的发展趋势,重点关注中国焦煤市场的前景。

中国焦煤市场的现状中国是世界上最大的焦煤生产和消费国之一。

近年来,中国焦煤市场呈现出供需矛盾加剧、价格波动较大的特点。

供给方面的问题中国焦煤市场的供给方面存在一些问题。

首先,部分焦煤企业存在生产工艺和技术水平落后的问题,导致生产效率低下。

其次,焦煤资源分布不均,导致一些地区焦煤供应不足。

再者,焦化产能过剩,导致焦煤市场竞争激烈。

需求方面的趋势中国焦煤市场的需求方面存在一些趋势。

首先,中国钢铁产量的增长将推动对焦煤的需求增加。

其次,随着环保要求的加强,焦煤的高质量需求将增加。

再者,焦煤的进口需求将继续增加。

焦煤市场的发展趋势市场价格的波动焦煤市场的价格波动较大,主要受到供需关系、宏观经济环境、政策调控等因素的影响。

未来,焦煤市场价格可能会继续波动,但总体呈现稳定增长的趋势。

技术进步的影响随着技术的不断进步,焦煤的采选、加工和利用效率将得到提升。

新的炼钢技术的引入,将对焦煤市场产生一定的影响。

特别是煤炭深加工技术的创新,将改善焦煤市场的供需格局。

环保要求的影响环保要求的加强将对焦煤市场产生一定的影响。

焦化过程中产生的大量尾气和污水对环境造成了严重的污染。

未来,焦煤企业将面临更加严格的环保要求,必须采取相应的技术和设备改造,以减少环境影响。

结论尽管中国焦煤市场面临一些挑战,但总体上看,焦煤市场的前景仍然是积极的。

随着中国钢铁产量的增长和环保要求的加强,焦煤的需求将继续增加。

同时,通过技术进步和环保要求的引导,焦煤产业将实现可持续发展。

因此,投资焦煤市场具有一定的潜力和机会。

注意:以上分析仅为个人观点,具体投资决策请谨慎考虑。

预计下半年我国进口炼焦煤市场趋稳预计下半年我国进口炼焦煤市场趋稳2011年09月05日08:00来源:中国冶金报10000人浏览字号:T|T 本报讯在日前召开的2011煤焦钢产业链投资研讨会上,相关行业协会和贸易企业人士均表示,预计下半年我国进口炼焦煤市场不会出现2009年、2010年的疯狂涨幅。

中钢炉料有限公司孙雪峰认为,由于2011年节能减排的形势有所放松以及4万亿元投资刺激下的新增产能释放,预计今年我国粗钢生产增量将继续带动炼焦煤需求平稳上升。

据悉,我国强黏结性主焦煤和肥煤分别占炼焦煤储量的23.6%和12.8%,总比例尚不到40%。

而且,钢企高炉容积大型化的趋势越发显著,高炉生产对冶金焦的质量要求越来越高,对炼焦煤的配比要求也更加严格,强黏结性焦煤将达到总焦煤需求的60%~65%。

所以,无论从总量上还是储量结构上,我国本土炼焦煤资源供给与钢铁等下游行业发展需求尚存在一定差距。

孙雪峰预测,综合考虑,预计2011年全国炼焦煤产量约4.9亿吨,需求量约5.4亿吨,供需缺口约0.5亿吨,仍须进口来平衡市场供求。

但以下几种因素的存在,也使得进口炼焦煤市场不会出现大幅上涨的局面。

首先,从资源价格看,欧美等地区实体经济进一步复苏,将拉动国际焦煤需求并带动价格提升。

美元的持续贬值和澳大利亚资源税改革等,也将成为推动国际焦煤价格上涨的重要因素。

国际焦煤价格的提出升无疑将加剧目前已经存在国内外焦煤价格倒挂程度,从而抑制超量进口现象的出现。

价格因素成为长期影响我国炼焦煤进口的重要因素。

其次,从国内需求看,钢铁行业结构调整和技术升级并非朝夕之事,从中短期来看,至少在2011年中小型高炉仍将存在并广泛用于钢铁生产。

这些高炉对焦炭和焦煤的品质要求比较宽泛,不局限于优质焦炭和炼焦煤。

中小型高炉的存在弥补了炼焦煤结构性供应的不足,从而在一定程度上抑制了炼焦煤进口的涨幅。

再其次,从运输能力看,全国范围铁路线网改造、高铁建设加快,在未来一定时期内,将使得铁路运力紧张的局面有所缓解。

运能不足对焦煤供需的阻滞作用已逐渐减弱,已不再是焦煤供应的瓶颈和难题。

因运输不畅导致本土焦煤区域性供应紧张的局面大大改观,从而限制了对进口焦煤的需求。

并且,经历了近两年来市场的急剧波动,我国企业进口炼焦煤的行为也将趋于理性。

据此,业内人士分析认为,综合来看,预计2011年我国进口炼焦煤数量将在一定规模上取得平衡,不会产生爆发性的衰退或增长。

来源:中国冶金报(本文来源:中国冶金报)預計下半年我國進口煉焦煤市場趨穩2011年09月05日08:00來源:中國冶金報10000人瀏覽字號:T|T 本報訊在日前召開的2011煤焦鋼產業鏈投資研討會上,相關行業協會和貿易企業人士均表示,預計下半年我國進口煉焦煤市場不會出現2009年、2010年的瘋狂漲幅。

中鋼爐料有限公司孫雪峰認為,由於2011年節能減排的形勢有所放松以及4萬億元投資刺激下的新增產能釋放,預計今年我國粗鋼生產增量將繼續帶動煉焦煤需求平穩上升。

據悉,我國強黏結性主焦煤和肥煤分別占煉焦煤儲量的23.6%和12.8%,總比例尚不到40%。

而且,鋼企高爐容積大型化的趨勢越發顯著,高爐生產對冶金焦的質量要求越來越高,對煉焦煤的配比要求也更加嚴格,強黏結性焦煤將達到總焦煤需求的60%~65%。

所以,無論從總量上還是儲量結構上,我國本土煉焦煤資源供給與鋼鐵等下遊行業發展需求尚存在一定差距。

孫雪峰預測,綜合考慮,預計2011年全國煉焦煤產量約4.9億噸,需求量約5.4億噸,供需缺口約0.5億噸,仍須進口來平衡市場供求。

但以下幾種因素的存在,也使得進口煉焦煤市場不會出現大幅上漲的局面。

首先,從資源價格看,歐美等地區實體經濟進一步復蘇,將拉動國際焦煤需求並帶動價格提升。

美元的持續貶值和澳大利亞資源稅改革等,也將成為推動國際焦煤價格上漲的重要因素。

國際焦煤價格的提出升無疑將加劇目前已經存在國內外焦煤價格倒掛程度,從而抑制超量進口現象的出現。

價格因素成為長期影響我國煉焦煤進口的重要因素。

其次,從國內需求看,鋼鐵行業結構調整和技術升級並非朝夕之事,從中短期來看,至少在2011年中小型高爐仍將存在並廣泛用於鋼鐵生產。

這些高爐對焦炭和焦煤的品質要求比較寬泛,不局限於優質焦炭和煉焦煤。

中小型高爐的存在彌補瞭煉焦煤結構性供應的不足,從而在一定程度上抑制瞭煉焦煤進口的漲幅。

再其次,從運輸能力看,全國范圍鐵路線網改造、高鐵建設加快,在未來一定時期內,將使得鐵路運力緊張的局面有所緩解。

運能不足對焦煤供需的阻滯作用已逐漸減弱,已不再是焦煤供應的瓶頸和難題。

因運輸不暢導致本土焦煤區域性供應緊張的局面大大改觀,從而限制瞭對進口焦煤的需求。

並且,經歷瞭近兩年來市場的急劇波動,我國企業進口煉焦煤的行為也將趨於理性。

據此,業內人士分析認為,綜合來看,預計2011年我國進口煉焦煤數量將在一定規模上取得平衡,不會產生爆發性的衰退或增長。

來源:中國冶金報(本文來源:中國冶金報)预计下半年我国进口炼焦煤市场趋稳2011年09月05日08:00来源:中国冶金报10000人浏览字号:T|T 本报讯在日前召开的2011煤焦钢产业链投资研讨会上,相关行业协会和贸易企业人士均表示,预计下半年我国进口炼焦煤市场不会出现2009年、2010年的疯狂涨幅。

中钢炉料有限公司孙雪峰认为,由于2011年节能减排的形势有所放松以及4万亿元投资刺激下的新增产能释放,预计今年我国粗钢生产增量将继续带动炼焦煤需求平稳上升。

据悉,我国强黏结性主焦煤和肥煤分别占炼焦煤储量的23.6%和12.8%,总比例尚不到40%。

而且,钢企高炉容积大型化的趋势越发显著,高炉生产对冶金焦的质量要求越来越高,对炼焦煤的配比要求也更加严格,强黏结性焦煤将达到总焦煤需求的60%~65%。

所以,无论从总量上还是储量结构上,我国本土炼焦煤资源供给与钢铁等下游行业发展需求尚存在一定差距。

孙雪峰预测,综合考虑,预计2011年全国炼焦煤产量约4.9亿吨,需求量约5.4亿吨,供需缺口约0.5亿吨,仍须进口来平衡市场供求。

但以下几种因素的存在,也使得进口炼焦煤市场不会出现大幅上涨的局面。

首先,从资源价格看,欧美等地区实体经济进一步复苏,将拉动国际焦煤需求并带动价格提升。

美元的持续贬值和澳大利亚资源税改革等,也将成为推动国际焦煤价格上涨的重要因素。

国际焦煤价格的提出升无疑将加剧目前已经存在国内外焦煤价格倒挂程度,从而抑制超量进口现象的出现。

价格因素成为长期影响我国炼焦煤进口的重要因素。

其次,从国内需求看,钢铁行业结构调整和技术升级并非朝夕之事,从中短期来看,至少在2011年中小型高炉仍将存在并广泛用于钢铁生产。

这些高炉对焦炭和焦煤的品质要求比较宽泛,不局限于优质焦炭和炼焦煤。

中小型高炉的存在弥补了炼焦煤结构性供应的不足,从而在一定程度上抑制了炼焦煤进口的涨幅。

再其次,从运输能力看,全国范围铁路线网改造、高铁建设加快,在未来一定时期内,将使得铁路运力紧张的局面有所缓解。

运能不足对焦煤供需的阻滞作用已逐渐减弱,已不再是焦煤供应的瓶颈和难题。

因运输不畅导致本土焦煤区域性供应紧张的局面大大改观,从而限制了对进口焦煤的需求。

并且,经历了近两年来市场的急剧波动,我国企业进口炼焦煤的行为也将趋于理性。

据此,业内人士分析认为,综合来看,预计2011年我国进口炼焦煤数量将在一定规模上取得平衡,不会产生爆发性的衰退或增长。

来源:中国冶金报(本文来源:中国冶金报)国内高档车市场火爆新势力改写豪车格局中国高档车市场的火爆,让越来越多的品牌加入分羹的行列。

无论是日系三大高档车品牌,还是如DS这样的后进入者,或者是凯迪拉克这样的老牌高档车,都在不断加码中国市场,希望能够在德系传统三强口中夺食。

复制A4L的成功凯迪拉克XTS最受关注的,不是动用了像布拉德皮特这样的超级明星做代言,而是最回归本质的——产品力够硬。

尽管这款车刚刚上市,但各类评价都不约而同地提到了,这一次凯迪拉克确实打足了技术牌。

这一初期口碑,对于凯迪拉克无疑是一个好的开端。

过去多年来,凯迪拉克一直被老迈的车型拖着后腿。

想要获得期望的成功,一个高档品牌必须能够拿出像奥迪A4L一样强大和成功的产品。

这种产品力的强弱,不仅仅表示是否拿着最高端最先进的技术来中国,而是是否拿来了最适合中国国情、最容易让中国消费者买账的技术。

在这一方面,显然奥迪和宝马都是成功的典范。

多样化的动力总成,让主力车型可以不断做到更低的价格区间。

作为后来者,目前的DS品牌在这方面显然处于比较弱势的地位。

虽然已经有3款车型上市,但相对单薄的技术力,让奢华的内饰难免有些缺乏依附。

尽管这或许不是DS的最大卖点,但对于志在高档车二次细分市场的DS,必须要认清的一个事实是,难缠的中国消费者,不管是年长的或是年轻一代,需要的不仅仅是与众不同,他们同样也要性价比和能够炫耀的动力性能。

另一方面,车型的设计也需要慎重。

因为在没有三厢车的情况下,想单纯依靠几款两厢车在中国的高档车市场取得成功几乎是不可能的。

两厢车始终是玩家的座驾,但玩家并不构成高档车的主力消费群体。

中国需求贯穿开发作为在北美市场一向成绩出色的雷克萨斯和英菲尼迪,在中国市场不得不面对痛苦的调整。

前者太过中庸,以至于失去了高档车在中国市场的一个重要用途——炫耀。

而后者,则在设计上过于前卫,又难以驾驭中国消费者普遍闷骚的内心特质。

由此,一个更为一致的问题便凸显出来。

这些产品,都不是为中国市场量身定做的。

在普通乘用车市场,这一效应已经非常凸显。

纯粹的舶来品已经越来越难满足中国消费者的口味。

但纯粹本土出品的车型,又会被冠以低档的标签。

如果不是打算致力于把自己打造成一个特立独行的小众品牌的话,那么了解这个消费者心理的审美平衡就显得至关重要。

这是考验一个品牌对市场认知程度的重要课题。

实际上,了解口味并不难,难的是如何烹制出客人喜欢的口味。

前者,可能只需要一支有足够执行力的调研团队,但想要最终拿出成品,则需要从开发的源头入手,并把中国消费者的需求始终贯穿在整个开发过程中。

凯迪拉克XTS已经在试水中国口味,并且取得了好评。

有品位的高端品牌汽车市场也是一个大舞台,你方唱罢我登场,谁能给消费者留下最深的印象,谁才有最终胜出的可能。

凯迪拉克不断谈艺术和个性,DS则始终强调法式奢华,捷豹路虎更喜欢宣传自己的英国血统。

它们,都在努力寻找切入点建立自己在中国消费者心中的品牌形象。

与其说是品牌形象,其实引申一步可以理解为品牌“品位”。

中国这片红海市场不缺少品牌,但缺少符合中国人品位的品牌。

这也是后来者能够追赶前人的最大机会。

当凯迪拉克柔化了过于锋利的钻石切割,在某种意义上也是对过去不符合中式品位的一次修正。

同样,DS将会在国产时去掉原先的雪铁龙标识。