销售收入及税金估算表

- 格式:xls

- 大小:26.50 KB

- 文档页数:2

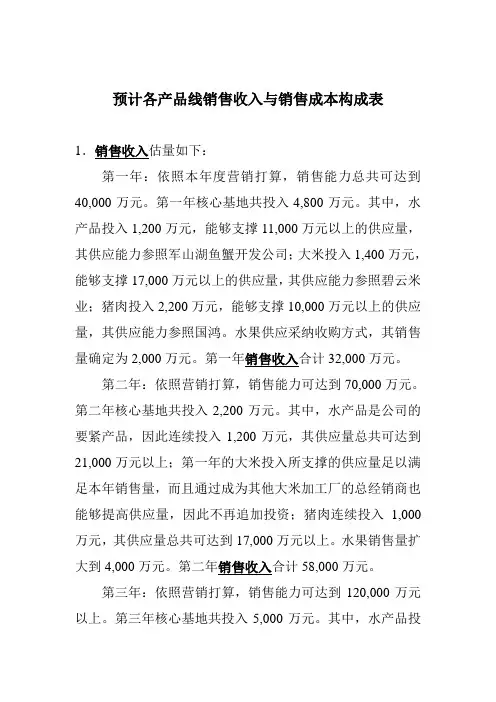

预计各产品线销售收入与销售成本构成表1.销售收入估量如下:第一年:依照本年度营销打算,销售能力总共可达到40,000万元。

第一年核心基地共投入4,800万元。

其中,水产品投入1,200万元,能够支撑11,000万元以上的供应量,其供应能力参照军山湖鱼蟹开发公司;大米投入1,400万元,能够支撑17,000万元以上的供应量,其供应能力参照碧云米业;猪肉投入2,200万元,能够支撑10,000万元以上的供应量,其供应能力参照国鸿。

水果供应采纳收购方式,其销售量确定为2,000万元。

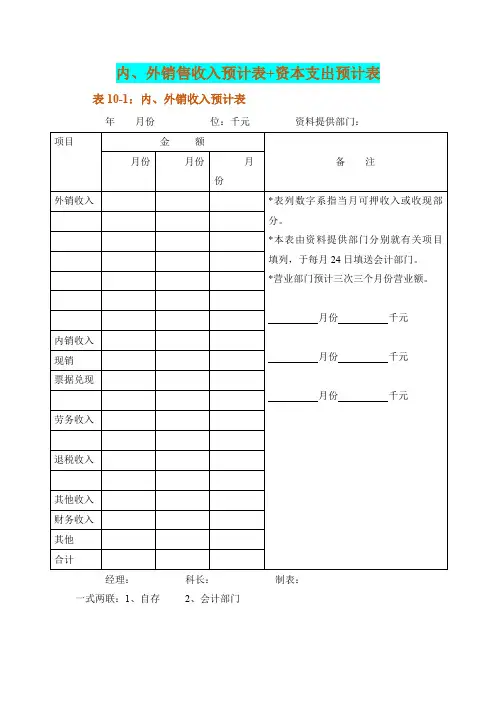

第一年销售收入合计32,000万元。

第二年:依照营销打算,销售能力可达到70,000万元。

第二年核心基地共投入2,200万元。

其中,水产品是公司的要紧产品,因此连续投入1,200万元,其供应量总共可达到21,000万元以上;第一年的大米投入所支撑的供应量足以满足本年销售量,而且通过成为其他大米加工厂的总经销商也能够提高供应量,因此不再追加投资;猪肉连续投入1,000万元,其供应量总共可达到17,000万元以上。

水果销售量扩大到4,000万元。

第二年销售收入合计58,000万元。

第三年:依照营销打算,销售能力可达到120,000万元以上。

第三年核心基地共投入5,000万元。

其中,水产品投入2,000万元;猪肉投入2,000万元;其他投入1,000万元。

第三年销售收入合计109,000万元。

第1-3年为快速增长期;第4-5年为稳固增长期,其中,第四年进行上市工作,增长60%,第五年在调整后增长70%。

销售收入=水产品+大米+猪肉+水果+蔬菜+家禽+其他例如第一年32,000=11,000+9,000+10,000+2,0002.销售成本依照各产品的毛利率确定。

参考同一产品类型上市公司公布业绩报表,实地考察各类典型企业的经营状况,全国要紧市场和要紧渠道营销成本及相关统计资料,并扣除生产环节占整个毛利的25%的份额,依照新华信推测模型,得出各产品毛利率分别是:水产品30%、大米13.5%、猪肉17.25%、水果30%、蔬菜22.5%、禽类22.5%、其他特色产品30%。

1.某项目概况某项目位于北京东燕郊最为繁华的核心工业区内,紧临102国道,乘坐930路或社区大巴,半小时内即可到达。

某项目建筑外观现代时尚,高低呼应、视觉美感独特。

此房户型也倍受欢迎,南北通透,采光好,无遮挡,方方正正,没有一点浪费的空间,五星级酒店会所、大型超市、双语幼儿园、社区医院、社区大巴等配套,满足一切日常所需。

其开发公司为三河某房地产开发有限公司,于2002年开发,总户数为30000户,停车位为地面和地下停车位。

绿化率为40%,容积率为3.42,总建筑面积为368544平方米,其物业费为0.8元/平米.月。

2.投资环境分析某项目位于燕郊市中心,小区环境优雅,绿化率高,24小时热水,是其他小区没有的,交通也是比较方便的,门口就是813.814半小时到达北京国贸,周边配套齐全,小区内设有大小超市,对面有大型超市,农贸市场,红山商城还有儿童医院 ,六小小学和八中等等样样俱全。

学校有燕郊二中、燕郊十一中、燕郊六小、燕郊七小、燕郊实验小学;购物场所有京客隆天客隆新世纪商城步行街兴达超市;医院有中美医院、二三医院、人民医院、燕达医院、辅仁医院;银行有工商银行、建设银行、中国银行、农业银行 ,此外还有很多娱乐和餐饮场所。

3.实施进度该项目计算期为3年,拟2年建成,第一年的第三个季度开始预售,拟3.5年售完。

根据市场分析,预计该项目小高层销售均价为具体的销售进度如下表一所示。

表一 销售进度计划表单位:万元时间 第一年 第二年多层5% 10% 10% 15% 12% 15%小高层3% 8% 12% 10% 15% 15%车位 3% 8% 15% 15% 10% 12%续表一 销售进度计划表单位:万元时间 第三年 第四年 合计多层10% 8% 5% 5% 5% 100% 小高层10% 15% 5% 3% 2% 2% 100%车位 10% 8% 5% 5% 5% 4% 100%4.建设投资估算土地开发成本序号 项目名称 土地价格(元) 建筑面积(㎡) 单方成本(元/㎡1 住宅用地 10922 368544 0.029635539建安工程费项目名称 建筑面积(㎡) 平均单方成本(元/平米)金额(元)直接费 368544 1260 464365440间接费 368544 189 ********利润 368544 151.2 55723852.8税金 368544 93.13164 34323107.13 总计 368544 1693.33164 624067215.9前期开发费用估算表序号 项目 金额(元) 取费标准(元/m2) 1.1 规划费 7370880 201.2 设计费 9213600 251.3 可研费 737088 22 水文、地质勘察费 1289904 3.52.1 测绘费 552816 1.52.2 勘探费 737088 2合计 19901376基础设施建设费序号 项目 单方造价(元/m2) 总造价(元)1 基础设施 160 58967040开发期税费估算表序号 项 目 金额(元) 估算说明(元/m2)1 配套费 29483520 802 质检费 1105632 33 建筑管理费 442252.8 1.24 卫评费 515961.6 1.45 环评费 442252.8 1.26 墙改基金 4422528 127 绿化费 36854.4 0.18 白蚁防治费 847651.2 2.39 土地使用费 1474176 410 再就业基金 3685440 1011 教育专项基金 3685440 1012 编标费 737088 213 招标费 368544 114 规划许可工本费 184272 0.515 土地证工本费 184272 0.516 施工许可证 184272 0.5合计 47800156.8 0不可预见费序号 占总费用费比例 金额(元) 单方成本(元/㎡) 1 3% 24364668.96 66.11061084管理销售费用序号 项 目 金额(元) 估算说明(元/m2)1 广告 533725420.8 1448.22 售楼处 738750 2.0045096383 售楼许可 20000 0.0542676046 监理费 15601680.4 42.3332917 物业管理基金 405398.4 1.18 公用设施维修基金 533725420.8 1448.29 管理费 6240672.159 16.933316410 合计 1090457343 2958.825385投资与成本费用估算汇总表项目 单方成本(元/m2) 金额(元) 占总投资比例(%) 土地费用 296.3553877 109220000 5.530748826 前期费用 54 19901376 1.007777989 建安费用 1693.33164 624067215.9 31.60189546 基础设施费160 58967040 2.986008856 开发间税费129.7 47800156.8 2.420533429 不可预见费66.11061084 24364668.96 1.233792934 管理销售费2958.825385 1090457343 55.21924251 合计 5358.323023 1974777800 1005.投资使用计划与资金来源建设投资使用计划按季度来分配,具体分配情况如下:投资计划表季度投资1 2 3 4第一年 470266855.8 614979372.5 354067196.7208573505.8第二年 113270256 166975980.8 3710577.3513710577.351第三年 3710577.351 4101164.44 4491751.532734109.627第四年 1562348.358 781174.1791 合计第一年 1647886931第二年 287667391.4第三年 15037602.95第四年 2343522.537本项目开发投资的资金来源有三个渠道,一是企业自有资金,二是银行贷款,三是预售收入用于投资的部分。

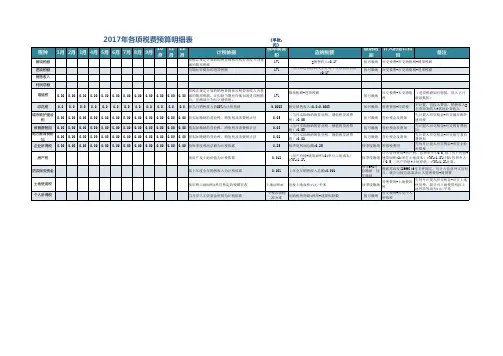

年月税金计算表(增值税一般纳税人)

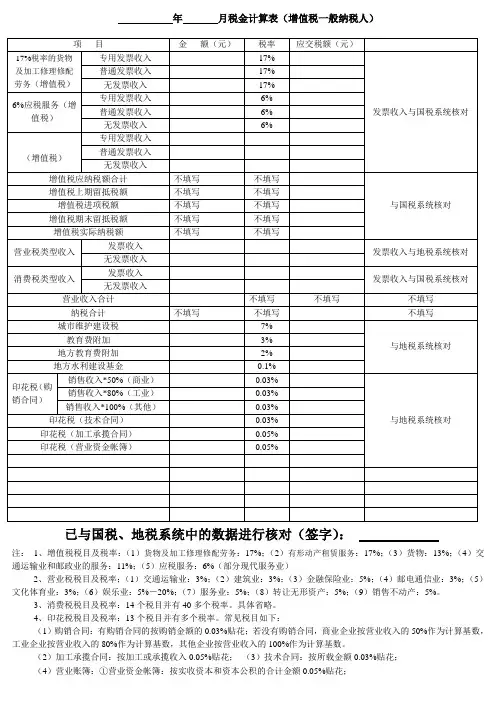

已与国税、地税系统中的数据进行核对(签字):

注:1、增值税税目及税率:(1)货物及加工修理修配劳务:17%;(2)有形动产租赁服务:17%;(3)货物:13%;(4)交通运输业和邮政业的服务:11%;(5)应税服务:6%(部分现代服务业)

2、营业税税目及税率;(1)交通运输业:3%;(2)建筑业:3%;(3)金融保险业:5%;(4)邮电通信业:3%;(5)文化体育业:3%;(6)娱乐业:5%-20%;(7)服务业:5%;(8)转让无形资产:5%;(9)销售不动产:5%。

3、消费税税目及税率:14个税目并有40多个税率。

具体省略。

4、印花税税目及税率:13个税目并有多个税率。

常见税目如下:

(1)购销合同:有购销合同的按购销金额的0.03%贴花;若没有购销合同,商业企业按营业收入的50%作为计算基数,工业企业按营业收入的80%作为计算基数,其他企业按营业收入的100%作为计算基数。

(2)加工承揽合同:按加工或承揽收入0.05%贴花;(3)技术合同:按所载金额0.03%贴花;

(4)营业账簿:①营业资金帐簿:按实收资本和资本公积的合计金额0.05%贴花;。

第一篇工程经济学基础第二章工程项目财务分析内容概述第一节项目投资费用第二节盈利能力分析第三节清偿能力分析第四节外汇平衡分析一.工程项目经济评价概述工程项目财务分析:项目可行性研究和项目建议书的核心内容,是评估和决策的重要依据包括财务评价国民经济评价1.财务评价(财务分析)P54基础:国家现行财务制度和价格体系内容:分析计算项目直接发生的财务效益和费用,编制财务报表(基本报表、辅助报表),计算评价指标,考察项目的盈利能力、清偿能力、外汇平衡能力等财务状况,据此判断项目的财务可行性。

2.国民经济评价原则:按资源合理配置的原则,从国家整体角度考察项目的效益和费用内容:用货物的影子价格、影子工资、影子汇率、社会折现率等经济参数分析,计算项目的国民经济的净贡献,评价项目的经济合理性二.财务评价的目的和内容1.目的1)从企业或项目角度出发,分析投资效果,判明企业投资所获得的实际利益2)为企业制度资金计划3)为协调企业利益和国家利益提供依据2.作用1)项目决策分析与评价的重要组成部分2)重要的决策依据3)项目或方案必选中起重要作用4)财务分析中的财务生存能力分析,对项目的财务可持续性的考察起重要作用2.内容1)基础资料分析(主要针对项目的投资估算、资金筹措、成本费用、销售收入、销售税金及附加、借款还本利息计算表等进行分析)2)财务盈利能力分析(主要针对基础报表中的现金流量表、损益表等进行分析)3)财务清偿能力分析(主要针对基础报表中的资金来源与应用表、资产负债表等进行分析)4)外汇平衡能力分析(主要针对基础报表中的财务外汇平衡表等进行分析)第二章工程项目财务分析第一节项目投资费用一.项目投资费用构成P56按照资产保全原则投资资产固定投资固定资产投资无形资产投资无形资产递延资产投资递延资产流动资金铺地流动资金流动资金借款流动资产(一)国定投资(fixed investment) P57进行建设项目总投资费用计算时:固定资产投资国定投资无形资产投资占固定资产投资较小递延资产投资流动资金固定资产:使用期限超过1年,在使用过程中保持原有实物形态的资产,包括:房屋、建筑物、机械设备、运输设备、及工具器具等固定资产投资(fixed assets investment):以上资产建造或购置过程中发生的全部费用(工程建设费、工程建设其他费中的待摊投资、固定资产投资方向调节税等)无形资产投资(intangible assets intestment):企业长期使用但不具有实物形态、能为企业提供未来权益资产的投资。

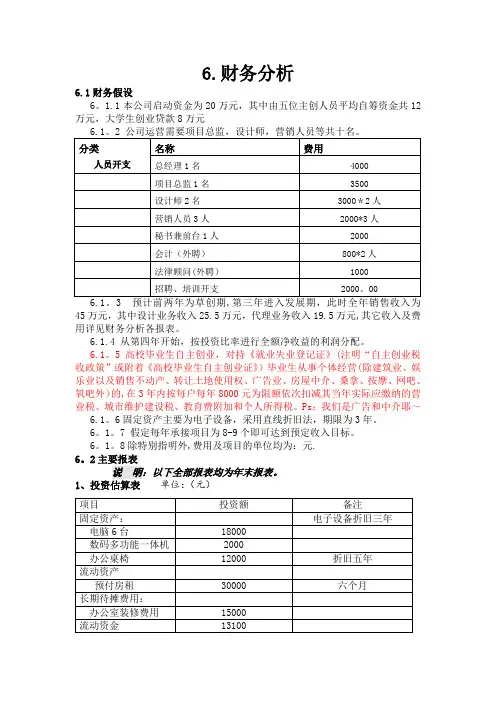

6.财务分析6.1财务假设6。

1.1本公司启动资金为20万元,其中由五位主创人员平均自筹资金共12万元,大学生创业贷款8万元45万元,其中设计业务收入25.5万元,代理业务收入19.5万元,其它收入及费用详见财务分析各报表。

6.1.4 从第四年开始,按投资比率进行全额净收益的利润分配。

6.1。

5 高校毕业生自主创业,对持《就业失业登记证》(注明“自主创业税收政策”或附着《高校毕业生自主创业证》)毕业生从事个体经营(除建筑业、娱乐业以及销售不动产、转让土地使用权、广告业、房屋中介、桑拿、按摩、网吧、氧吧外)的,在3年内按每户每年8000元为限额依次扣减其当年实际应缴纳的营业税、城市维护建设税、教育费附加和个人所得税。

Ps:我们是广告和中介耶~6.1。

6固定资产主要为电子设备,采用直线折旧法,期限为3年。

6。

1。

7 假定每年承接项目为8-9个即可达到预定收入目标。

6。

1。

8除特别指明外,费用及项目的单位均为:元.6。

2主要报表说明:以下全部报表均为年末报表。

1、投资估算表单位:(元)2、资产折旧摊销估算表单位:(元)注:12、装修费用摊销期为5年,采用直线法折旧.3、总成本估算表单位:(元)分成。

4、销售收入、销售税金及附加估算表单位:(元)5、损益估算表单位:(元)6、现金流量估算表(全部投资)单位:(元)7、资产负债估算表单位:(元)6.3 经济效益评价指标◆投资回收期分析投资回收期是通过项目的现金净流量来回收初始投资所需的时间,一般以年为单位。

按静态指标计算,投资200000的回收期为:1.25年此项分析表明,该项目的投资能够在比较短的时间内收回,投资风险很低。

◆投资回报率分析投资回报率按静态指标计算为63.31%。

按动态指标计算为53.25%(贴现率为7%)。

即:每年的净利润都要除于1.07,之和除于3年除于200000此项分析表明,该项目的平均资产收益是比较丰厚的。

6。

4审计公司内将建立完善的内部控制制度,加强内部审计,防错纠偏,保证会计资料的真实、合法、完整.同时,公司每年的会计报表将委托注册会计师进行审计。