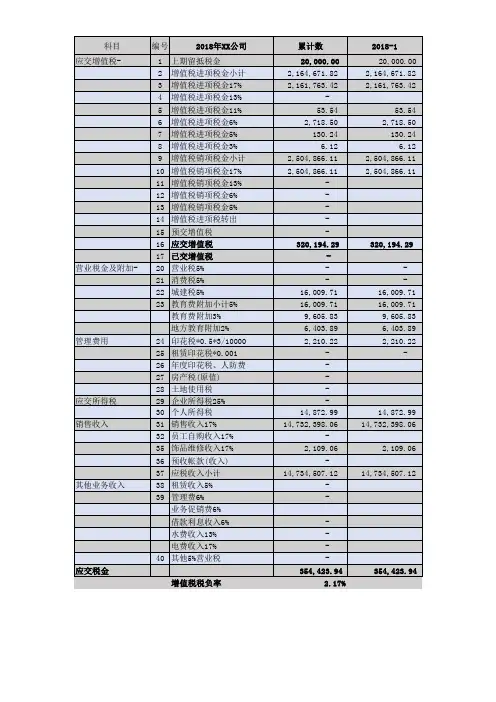

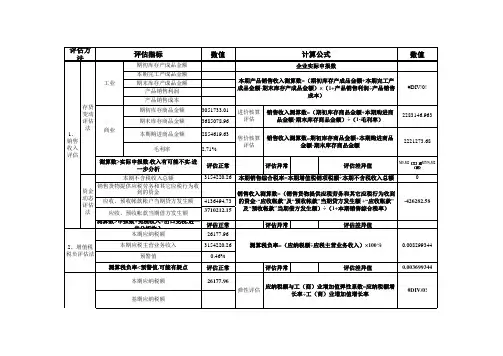

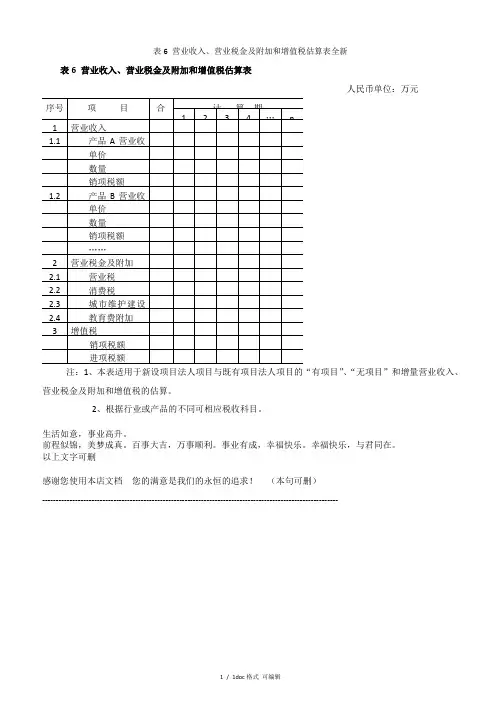

表6 营业收入、营业税金及附加和增值税估算表全新

- 格式:doc

- 大小:32.00 KB

- 文档页数:1

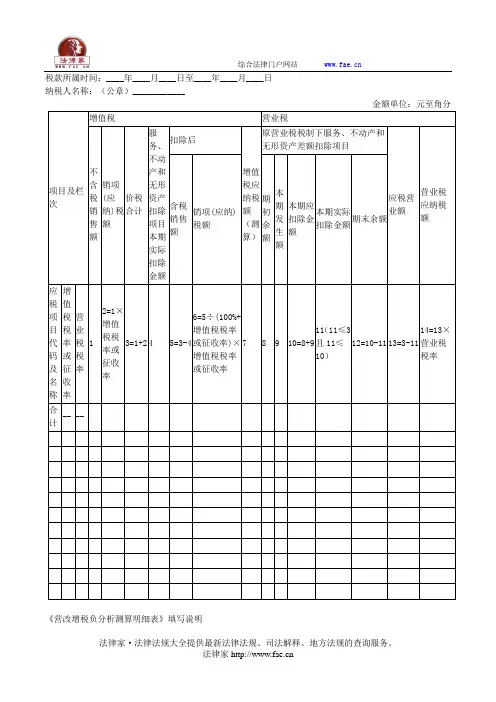

税款所属时间:____年____月____日至____年____月____日纳税人名称:(公章)____________《营改增税负分析测算明细表》填写说明本表由国税机关确定的样本企业填写。

“税款所属时间”、“纳税人名称”的填写同《增值税纳税申报表(适用一般纳税人)》主表。

一、各列填写说明1.“应税项目代码及名称”:根据《营改增税负分析测算项目代码表》所列项目代码及名称填写,同时有多个项目的,应分项目填写。

2.“增值税税率或征收率”:根据项目适用的增值税税率或征收率填写。

3.“营业税税率”:根据项目在原营业税税制下适用的原营业税税率填写。

4.第1列“不含税销售额”:反映纳税人当期对应项目不含税的销售额,包括开具增值税专用发票、开具其他发票、未开具发票、纳税检查调整的销售额,纳税人所填项目享受差额征税政策的,本列应填写差额扣除之前的销售额。

5.第2列“销项(应纳)税额”:反映纳税人根据当期对应项目不含税的销售额计算出的销项税额或应纳税额(简易征收)。

本列各行次=第1列对应各行次×增值税税率或征收率。

6.第3列“价税合计”:反映纳税人当期对应项目的价税合计数。

本列各行次=第1列对应各行次+第2列对应各行次7.第4列“服务、不动产和无形资产扣除项目本期实际扣除金额”:纳税人销售服务、不动产和无形资产享受差额征税政策的,应填写对应项目当期实际差额扣除的金额。

不享受差额征税政策的填“0”。

8.第5列“含税销售额”:纳税人销售服务、不动产和无形资产享受差额征税政策的,应填写对应项目差额扣除后的含税销售额。

本列各行次=第3列对应各行次-第4列对应各行次9.第6列“销项(应纳)税额”:反映纳税人按现行增值税规定,分项目的增值税销项(应纳)税额,按以下要求填写。

(1)销售服务、不动产和无形资产按照一般计税方法计税的本列各行次=第5列对应各行次÷(100%+对应行次增值税税率)×对应行次增值税税率(2)销售服务、不动产和无形资产按照简易计税方法计税的本列各行次=第5列对应各行次÷(100%+对应行次增值税征收率)×对应行次增值税征收率10.第7列“增值税应纳税额(测算)”:反映纳税人按现行增值税规定,测算出的对应项目的增值税应纳税额。

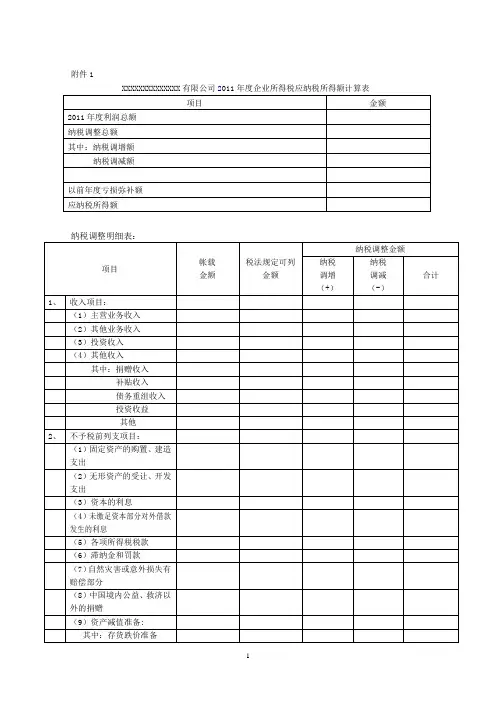

企业税费测算表企业税费测算表⒈项目概述⑴项目背景企业税费测算表是用于计算企业在特定时期内所需缴纳的各项税费的工具。

⑵目的通过使用企业税费测算表,企业可以准确预估其可能需要支付的各项税费,为企业资金计划和财务预测提供参考依据。

⑶范围企业税费测算表涵盖了主要的税费项目,包括但不限于所得税、增值税、城市维护建设税、教育费附加、地方教育附加等。

⒉使用说明⑴输入数据企业税费测算表需要输入以下数据:- 企业收入:指特定时期内企业实际收到的各项收入总额。

- 成本及费用:指特定时期内企业发生的直接成本、间接成本及其他费用总额。

- 递延所得税负债:指特定时期内企业暂时性差异形成的递延所得税负债总额。

- 税率:指适用于企业所在地和行业的税率。

- 其他相关数据:根据实际情况输入其他需要考虑的数据。

⑵操作步骤根据输入数据,在相应的表格中填写数据,并进行计算。

⒊税费测算结果⑴所得税根据企业收入、成本及费用、递延所得税负债和税率,计算特定时期内所需缴纳的所得税金额。

⑵增值税根据企业收入、税率和适用的增值税政策,计算特定时期内应缴纳的增值税额。

⑶城市维护建设税根据企业收入、税率和适用的城市维护建设税政策,计算特定时期内应缴纳的城市维护建设税额。

⑷教育费附加和地方教育附加根据企业收入、税率和适用的教育费附加及地方教育附加政策,计算特定时期内应缴纳的教育费附加和地方教育附加金额。

⒋附件本文档附带以下附件,供参考和使用:- 企业收入明细表:记录特定时期内企业的各项收入情况。

- 成本及费用明细表:记录特定时期内企业的直接成本、间接成本和其他费用情况。

- 递延所得税负债明细表:记录特定时期内企业的递延所得税负债情况。

⒌法律名词及注释- 所得税:企业根据其实际盈利情况计算并缴纳的税费,按照适用税率计算。

- 增值税:按照企业销售额的一定比例缴纳的税费,属于商品和劳务的增值所产生的税费。

- 城市维护建设税:按照企业销售额的一定比例缴纳的税费,用于城市公共设施建设和维护。

附1营业收入及成本费用明细表金额单位:人民币元(列至角分)行次项目账载金额依法申报金额1 一、营业收入合计 1=2+62 ? 主营业务收入 2=3+4+53 ? 销售货物收入4 ? 提供劳务收入5 ? 其他6 ? 其他业务收入7 ?8 ?9 二、营业成本合计9=10+11+12 10 ? 销售货物成本 11 ? 提供劳务成本 12 ? 其他业务成本 13 三、期间费用合计 13=14+30+46 14 ? 营业费用 15 其中:工资薪金 16 福利费 17 住房公积金 18 退休保险基金 19 医疗保险基金 20 折旧费 21 保险费 22 广告宣传费 23 职工教育经费 24 工会经费 25 无形资产摊销 26 业务招待费 27 通讯费28 差旅费 29 租赁费 30 ? 管理费用 31 其中:工资薪金 32 福利费 33 住房公积金 34 退休保险基金 35 医疗保险基金 36 折旧费 37 保险费 38 广告宣传费 39 职工教育经费 40 工会经费 41 无形资产摊销42 业务招待费 43 通讯费 44 差旅费 45 租赁费 46 ? 财务费用 47 其中:利息 48 汇兑损益《营业收入及成本费用明细表》填报说明一、本表是《非居民企业所得税年度纳税申报表(适用于据实申报企业)》相关栏目的明细补充,反映企业营业收入、成本和费用明细的情况。

非居民企业(以下简称“企业”)在纳税年度内无论盈利或者亏损,都必须按照企业所得税法的规定将本表与主表和相关资料一并报送主管税务机关。

二、本表主要栏目填写如下:1. 主营业务收入:填写企业经常性的、主要业务所产生的收入,一般占企业收入的比重较大,对企业的经济效益产生较大的影响。

2. 其他业务收入:填写企业非经常性、兼营的业务所产生的收入。

如果有其他业务收入的,填写数额的同时在其他业务收入下面的空白处填写收入的明细项目。

3. 营业费用:填写企业在销售货物过程中发生的包装费、广告费等费用和为销售本企业货物而专设的销售机构的职工薪酬、业务费等经营费用。

表6 营业收入、营业税金及附加和增值税估算表全新

表6 营业收入、营业税金及附加和增值税估算表

人民币单位:万元

注:1、本表适用于新设项目法人项目与既有项目法人项目的“有项目”、“无项目”和增量营业收入、营业税金及附加和增值税的估算。

2、根据行业或产品的不同可相应税收科目。

生活如意,事业高升。

前程似锦,美梦成真。

百事大吉,万事顺利。

事业有成,幸福快乐。

幸福快乐,与君同在。

以上文字可删

感谢您使用本店文档您的满意是我们的永恒的追求!(本句可删)

------------------------------------------------------------------------------------------------------------

1 / 1doc格式可编辑。

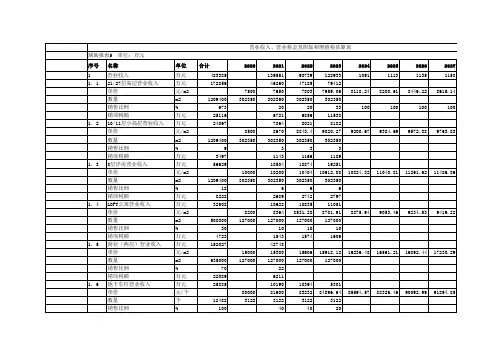

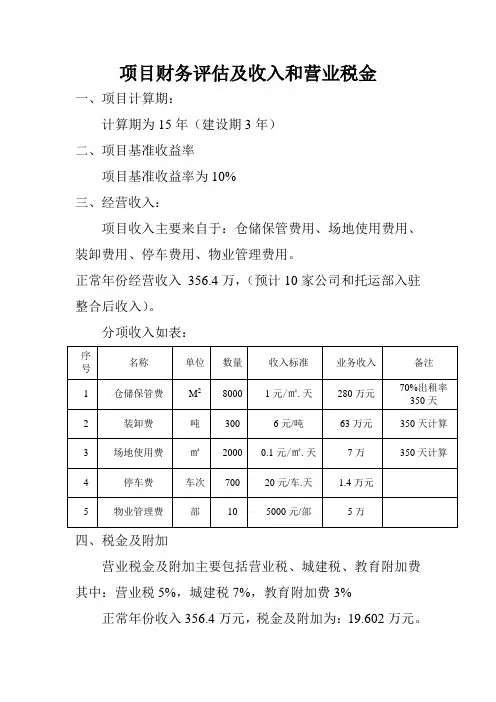

项目财务评估及收入和营业税金

一、项目计算期:

计算期为15年(建设期3年)

二、项目基准收益率

项目基准收益率为10%

三、经营收入:

项目收入主要来自于:仓储保管费用、场地使用费用、装卸费用、停车费用、物业管理费用。

正常年份经营收入356.4万,(预计10家公司和托运部入驻整合后收入)。

分项收入如表:

四、税金及附加

营业税金及附加主要包括营业税、城建税、教育附加费其中:营业税5%,城建税7%,教育附加费3%

正常年份收入356.4万元,税金及附加为:19.602万元。

五、工资及福利:

预计解决人员80人岗位,合同制人员25人,平均年工资及福利费18000元/人,总额为:45万元,临时工55人,年平均工资15000元/人,总额为:82.5万元。

项目年工资及福利总额为:127.5万元。