所有者权益变动表分析

- 格式:ppt

- 大小:1.33 MB

- 文档页数:28

所有者权益变动表分析的内容

许多企业会用权益变动表来记录他们的资产、负债情况,以及对财务状况的分析。

权益变动表不仅提供了对企业当前财务状况的清晰把握,而且可以帮助分析企业的利润状况,以及识别在变化中的机会和危机。

因此,权益变动表分析具有非常重要的意义。

权益变动表分析可以帮助企业识别影响其财务性能的因素,并确定可能的机会和风险。

通过对权益变动表的分析,可以清楚地发现企业的财务变化特点,从而以有针对性地向投资者或投者提供决策依据。

权益变动表分析主要利用报表变动情况,查明资产、负债和所有者权益总额发生的变化,从而了解企业财务状况和财务变化情况。

分析者可以从企业财务报表中抽取出权益变动表,并针对其中包含的信息进行分析。

首先,权益变动表分析可以把企业的财务状况分解成资产、负债和所有者权益三部分,这样可以更清楚地分析企业的财务情况和发展趋势。

其次,分析者可以根据权益变动表所提供的信息,发现企业的财务活动,了解企业的未来发展动态。

最后,权益变动表分析可以帮助企业及早发现和应对未来可能出现的财务风险。

权益变动表分析非常重要,它不仅可以帮助企业识别机遇和风险,而且可以更全面地了解企业的财务状况,从而帮助企业实现投资回报的最大化。

但是,这种分析并不是一项简单的任务,需要经过一定的实践经验,才能掌握足够多的技能来进行有效的分析。

这

就是权益变动表分析所具有的价值,它可以给企业带来很多好处。

总之,权益变动表分析可以帮助企业以有效的方式了解其财务状况,以监控企业发展情况,大幅度提升企业对财务风险的应对能力。

根据权益变动表分析结果,企业可以优化财务分配、控制财务风险,从而收获最大投资回报。

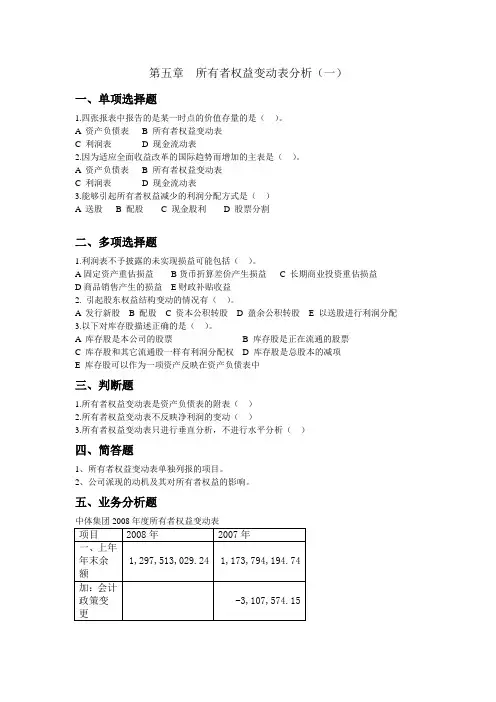

第五章所有者权益变动表分析(一)一、单项选择题1.四张报表中报告的是某一时点的价值存量的是()。

A 资产负债表B 所有者权益变动表C 利润表D 现金流动表2.因为适应全面收益改革的国际趋势而增加的主表是()。

A 资产负债表B 所有者权益变动表C 利润表D 现金流动表3.能够引起所有者权益减少的利润分配方式是()A 送股B 配股C 现金股利D 股票分割二、多项选择题1.利润表不予披露的未实现损益可能包括()。

A固定资产重估损益B货币折算差价产生损益 C 长期商业投资重估损益D商品销售产生的损益E财政补贴收益2. 引起股东权益结构变动的情况有()。

A 发行新股B 配股C 资本公积转股D 盈余公积转股E 以送股进行利润分配3.以下对库存股描述正确的是()。

A 库存股是本公司的股票B 库存股是正在流通的股票C 库存股和其它流通股一样有利润分配权D 库存股是总股本的减项E 库存股可以作为一项资产反映在资产负债表中三、判断题1.所有者权益变动表是资产负债表的附表()2.所有者权益变动表不反映净利润的变动()3.所有者权益变动表只进行垂直分析,不进行水平分析()四、简答题1、所有者权益变动表单独列报的项目。

2、公司派现的动机及其对所有者权益的影响。

五、业务分析题中体集团2008年度所有者权益变动表要求:运用水平分析和垂直分析的方法对该所有者权益变动表进行分析参考答案一、单选题1A 2B 3C二、多选题1ABC 2ABCDE 3AD三、判断题1×2×3×四、简答题1、(1)净利润;(2)直接计入所有者权的利得和损失项目及其总额;(3)会计政策变更和会计差错更正的累积影响金额;(4)股东投入资本和向股东分配利润等;(5)按照规定提取的盈余公积;(6)实收资本、资本公积、盈余公积、未分配利润期初和期末余额及其调整情况。

2、动机(1)消除不确定性动机(2)传递优势信息动机(3)减少代理成本对所有者权益的影响:派现会导致公司现金流出,减少公司的资产和所有者权益规模,降低公司内部筹资的总量,既影响所有者权益内部结构,也影响整体资本结构。

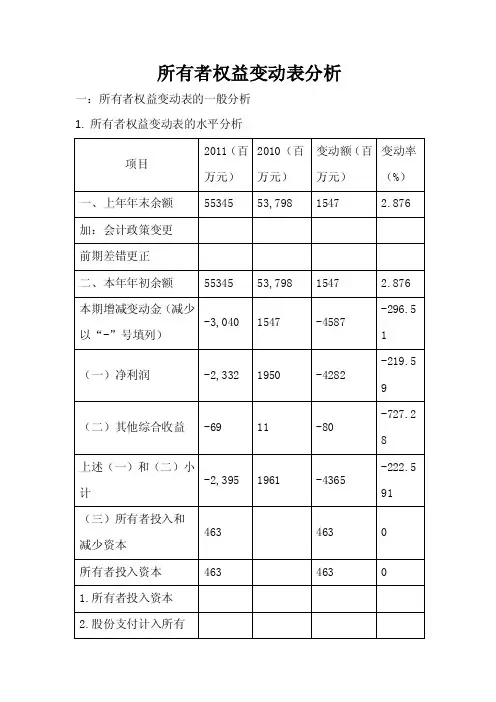

所有者权益变动表分析一:所有者权益变动表的一般分析1.所有者权益变动表的水平分析从表可以看出,鞍钢公司2011年所有者权益比2010年减少了3040百万元,减少幅度为5.493%;从影响的主要项目看,最主要的原因是本年净利润大幅减少,同期减少了4282百万元,减幅219.59%,由此说明净利润是经营资本增减的源泉,也是所有者权益变动的重要途径,正如定价理论信条所言,价值是股东在经营过程中产生的,而非财务活动中中产生。

除上述原因,鞍钢公司其他综合收益减少了80百万元。

专项储备减少了43百万元。

公司上年虽处于亏损,但在其他方面有所增加,其中本年年初增加了1547百万元,所有者投入资本增加了463百万元。

2.所有者权益变动表的垂直分析从表中可以看出,鞍钢股份有限公司2011与2010年相比,其所有者权益项目结构有所变化,年初比重增加了8.6%,2011年净利润比重下降4.646%,可供出售金融资产公允价值变动净额比重上升83.72%,这是鞍钢股份有限公司2011年所有者权益下降到两大重要因素。

另外,股份支付计入对所有者(或股东)的分配亮相的比重比上年上升117.8%。

至于公司净利润变动的因素分析,再例如你分析章节中介绍。

同时,发行可分离交易的可转换公司债权使用公司可供出售金融资产公允价值变动净额比重增加,可以根据附注和其他相关信息进一步分析原因及其合理性3、所有者权益变动表主要项目的分析3.1其他综合收益分析股东权益比上年末减少人民币3,040 百万元,一是未分配利润减少人民币3,231 百万元(其中:本年度归属于上市公司股东亏损人民币2,146 百万元,支付2010 年度股利人民币1,085 百万元。

);二是资本公积减少人民币63 百万元(其中:可供出售金融资产公允价值变动减少人民币65 百万元,合营公司其他权益变动影响增加人民币2 百万元。

);三是使用安全生产费减少专项储备人民币23 百万元;四是少数股东权益增加人民币277 百万元(其中:少数股东投资增加人民币463 百万元,公司的子公司鞍钢天铁亏损,减少少数股东权益人民币186 百万元3.2主要会计政策、会计估计的变更(1)本集团本年度未发生会计政策的变更事项。

理解财务报表中的所有者权益变动表财务报表中的所有者权益变动表是一份重要的财务文件,它展示了一段时间内公司所有者权益的变动情况。

本文将对财务报表中的所有者权益变动表进行详细的解析。

一、什么是财务报表中的所有者权益变动表所有者权益变动表,也被称为股东权益变动表或股东权益变动情况表,是财务报表中的一份重要组成部分。

它记录了公司在一段时间内,所有者权益的各项变动情况,包括资本的增减、利润分配、股权转让等。

所有者权益是指公司所有者对企业资产拥有的权益,包括股东的投资、留存收益、减值准备等。

所有者权益变动表通过展示这些权益在一段时间内的变化情况,帮助投资者与利益相关者了解公司的财务状况与经营情况。

二、所有者权益变动表的内容所有者权益变动表通常包括以下内容:1. 资本的变动:记录公司股本的变化情况,包括股份的发行与回购、股权的转让等。

这一部分反映了公司在一段时间内的融资活动和股权结构的变化。

2. 盈余公积的变动:盈余公积是指企业留存的利润中非分配利润而形成的公积金。

所有者权益变动表会记录盈余公积金的增减情况,比如盈利时的盈余转增、盈利分配时的股利派发等。

3. 未分配利润的变动:未分配利润是指企业留存的未分配给股东的利润。

所有者权益变动表会展示未分配利润的增减情况,反映了公司在一段时间内的盈利水平和利润分配情况。

4. 其他权益工具的变动:除了股本、盈余公积和未分配利润外,一些公司还可能使用其他权益工具来进行融资和投资。

所有者权益变动表会记录这些权益工具的增减情况,比如优先股的发行、债券转股等。

三、解读所有者权益变动表的重要性1. 了解公司的融资情况:通过所有者权益变动表,投资者和利益相关者可以了解公司在一段时间内的融资活动,包括股份发行、股权转让等。

这有助于判断公司的融资能力和股权结构的稳定性。

2. 分析公司的盈利水平:所有者权益变动表展示了未分配利润的增减情况,反映了公司在一段时间内的盈利水平和盈利分配情况。