水产—罗非鱼加工行业分析报告2012

- 格式:doc

- 大小:2.27 MB

- 文档页数:48

罗非鱼养殖:以无公害模式为主发布日期:2012-11-02来源:南方日报浏览次数:230 核心提示:近日,韩国媒体报道的一则中国养殖户用猪粪当饲料投喂罗非鱼的消息在网上引起热传。

该消息称,美国食品和药品管理局(FDA)最近宣布,将对中国产的罗非鱼采取制裁措施,原因是中国人在养殖罗非鱼的池塘里给鱼喂猪粪,因此被大肠杆菌感染的可能性较大。

韩媒曲解报道引发国外消费者对中国罗非鱼产业养殖模式猜疑罗非鱼养殖:以无公害模式为主近日,韩国媒体报道的一则中国养殖户用猪粪当饲料投喂罗非鱼的消息在网上引起热传。

该消息称,美国食品和药品管理局(FDA)最近宣布,将对中国产的罗非鱼采取制裁措施,原因是中国人在养殖罗非鱼的池塘里给鱼喂猪粪,因此被大肠杆菌感染的可能性较大。

广东是中国罗非鱼主产区,罗非鱼更是广东农产品出口的主要品种。

今年以来,罗非鱼价格持续低迷,目前,国外订单减少,出口不畅,内销无起色,都让整个罗非鱼产业陷入困顿的僵局。

不少业内人士向南方日报记者表示,韩媒的曲解报道对广东的罗非鱼产业是雪上加霜,极有可能引发罗非鱼产业出口危机。

而事实上,记者查阅7月至9月的数据,发现今年美国FDA对中国海鲜货运的数量限制比2011年同比下降了51%,这表明中国出口海鲜的质量和水平在不断提高。

调查认证养殖场多数在中国记者调查了解到,这起风波的源头来自美国一家通讯社的消息。

该通讯社记者称,他们其中一人参观过广东阳江某罗非鱼塘,发现养殖户用可能含有鹅粪和猪粪的饲料养鱼。

这一观点登出后,马上被一些欧洲转载。

韩国媒体在后来的跟进中,把该极端个案错误理解成一种普遍现象,更把"用粪便养殖"等同于"直接食用粪便",且将美国"FDA常规警告"报道为"对中国罗非鱼产业的抵制制裁".记者了解到,外媒大肆渲染中国罗非鱼的养殖模式,源于国外消费者对罗非鱼产业普遍缺乏了解。

水产品加工行业分析报告(此文档为WORD格式,您下载后可进行编辑与修改)目录第一章行业监管体制和政策趋势 (2)一、管理体制 (2)二、法律法规 (2)三、政策趋势 (3)第二章行业基本分析 (4)一、市场环境 (4)二、市场容量 (6)三、行业壁垒 (7)(一)质量安全壁垒 (7)(二)资源壁垒 (8)(三)技术壁垒 (8)(四)资金规模壁垒 (8)四、行业利润水平的变动趋势及原因 (8)(一)原材料成本 (8)(二)精深加工程度 (9)(三)产品价格 (9)第三章行业区域特性分析 (10)第四章行业经营模式和行业特性分析 (14)第五章上下游行业的影响分析 (15)一、上游行业影响 (15)二、下游行业影响 (16)第六章出口企业影响要素分析 (17)一、进口国的进口政策 (17)二、贸易摩擦对公司出口的影响 (19)三、进口国同类产品的竞争格局 (19)第一章行业监管体制和政策趋势一、管理体制我国水产行业管理体制实行国家统一领导、分级管理。

主管部门为农业部渔业局,省、市(地)县一级渔业行政主管部门分别为渔业厅和渔业局,依法对所辖行政区域内的水产行业进行分级管理。

国内水产行业的其他组织和机构包括:中华全国工商联水产业商会、国家渔业技术推广中心、中国水产科学研究院、中国渔业协会、中国水产流通与加工协会、中国水产学会等,该等组织和机构的活动均由渔业局进行协调。

此外,国家质检总局对水产企业的安全生产、卫生及质量控制等进行监督管理。

二、法律法规目前,我国已基本形成多层次、多门类、多形式的较完善的以《农业法》为基础、以《渔业法》为主体,与国际渔业公约相协调的渔业法律体系。

涉及水产行业的主要法律法规如下:三、政策趋势水产品是人类食物重要组成部分和优质动物蛋白来源,其市场和消费群体逐步扩大,需求量逐年增加,世界水产品贸易迅速增长。

水产品作为中国农产品出口的重要组成部分,出口量连续多年位居大宗农产品首位,因此中国政府出台了一系列扶持政策,希望做大做强水产品加工流通业,鼓励、扶持发展国际先进的水产品加工流通业,促进水产品加工业快速发展。

罗非鱼养殖行业市场现状分析及未来三到五年发展趋势报告Title: Analysis of the Current Market Situation in the Tilapia Aquaculture Industry and a Report on Future Development Trends in the Next Three to Five YearsAbstract:The tilapia aquaculture industry has experienced significant growth in recent years, driven by increasing demand for seafood and the rising popularity of tilapia as a healthy and sustainable food source. This article aims to analyze the current market situation in the tilapia aquaculture industry and provide a comprehensive report on the future development trends in the next three to five years.1. Introduction:The tilapia aquaculture industry has emerged as a significant player in the global seafood market. Tilapia, also known as Nile tilapia or St. Peter's fish, is a freshwater fish native to Africa but is now widely cultivated in various parts of the world. Its rapid growth rate, adaptability to differentenvironments, and mild taste have contributed to its popularity among consumers.2. Current Market Situation:The tilapia aquaculture industry has witnessed steady growth in recent years. This growth can be attributed to several factors, including the increasing demand for seafood, the affordability of tilapia compared to other fish species, and its reputation as a sustainable and environmentally friendly choice. Furthermore, the nutritional value of tilapia, with its high protein content and low levels of saturated fats, has also contributed to its market appeal.In terms of market size, China is the leading producer of tilapia, followed by Indonesia, Egypt, and the Philippines. These countries have favorable climatic conditions, abundant water resources, and established aquaculture infrastructure, which have facilitated the growth of the industry. Additionally, the increasing adoption of advanced farming techniques, such as recirculating aquaculture systems (RAS) and integrated multi-trophic aquaculture (IMTA), has led to improved productivity and sustainability in tilapia farming.3. Future Development Trends:a) Technological Advancements: The tilapia aquaculture industry is expected to witness further technological advancements in the coming years. These advancements include the use of artificial intelligence (AI) and big data analytics for improved farm management, water quality monitoring, and disease prevention. Automation and robotics will also play a crucial role in enhancing efficiency and reducing labor costs.b) Sustainable Practices: With growing concerns over environmental impact, the industry is likely to focus more on sustainable practices. This includes the utilization of renewable energy sources, implementation of waste management systems, and adoption of eco-friendly feed formulations. These practices will not only reduce the industry's carbon footprint but also enhance its reputation as a sustainable food production system.c) Market Diversification: The tilapia aquaculture industry is expected to diversify its market reach in the next three to five years. While traditional markets, such as theUnited States and Europe, will continue to be significant consumers, there will be a growing demand from emerging markets in Asia, Latin America, and Africa. Expanding market opportunities will require the industry to adapt to different consumer preferences, cultural norms, and regulatory requirements.d) Value-Added Products: To cater to changing consumer preferences, the industry will focus on developing value-added tilapia products. This includes processed and ready-to-cook products, such as fillets, fish sticks, and fish burgers. Additionally, there will be an increased emphasis on product differentiation through branding, packaging, and certification schemes to meet the demands of health-conscious and environmentally conscious consumers.4. Conclusion:The tilapia aquaculture industry has a promising future, driven by increasing demand, technological advancements, and sustainable practices. By embracing innovation, diversifying markets, and developing value-added products, the industry can capitalize on the growing popularity of tilapia as a healthyand sustainable food choice. However, it is crucial to address challenges such as disease management, market fluctuations, and regulatory compliance to ensure long-term success and sustainability in the industry.标题:罗非鱼养殖行业市场现状分析及未来三到五年发展趋势报告摘要:罗非鱼养殖行业近年来得到了显著增长,这是由于对海鲜的需求增加和罗非鱼作为健康可持续食品来源的普及所推动的。

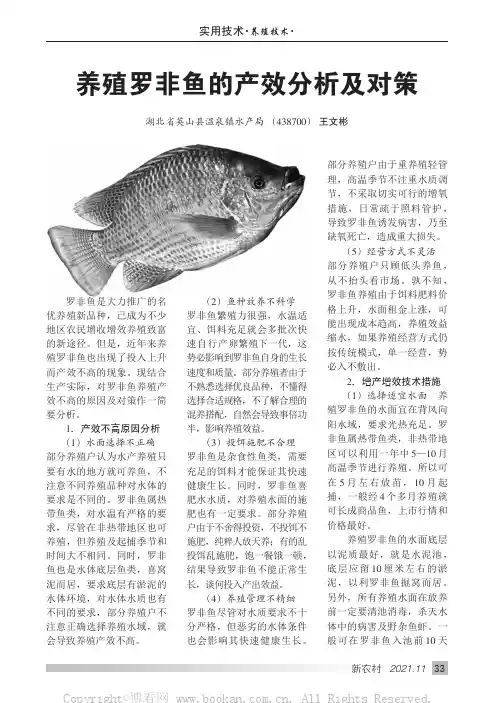

罗非鱼是大力推广的名优养殖新品种,已成为不少地区农民增收增效养殖致富的新途径。

但是,近年来养殖罗非鱼也出现了投入上升而产效不高的现象。

现结合生产实际,对罗非鱼养殖产效不高的原因及对策作一简要分析。

1.产效不高原因分析(1)水面选择不正确部分养殖户认为水产养殖只要有水的地方就可养鱼,不注意不同养殖品种对水体的要求是不同的。

罗非鱼属热带鱼类,对水温有严格的要求,尽管在非热带地区也可养殖,但养殖及起捕季节和时间大不相同。

同时,罗非鱼也是水体底层鱼类,喜窝泥而居,要求底层有淤泥的水体环境,对水体水质也有不同的要求,部分养殖户不注意正确选择养殖水域,就会导致养殖产效不高。

(2)鱼种放养不科学罗非鱼繁殖力很强,水温适宜、饵料充足就会多批次快速自行产卵繁殖下一代,这势必影响到罗非鱼自身的生长速度和质量。

部分养殖者由于不熟悉选择优良品种,不懂得选择合适规格,不了解合理的混养搭配,自然会导致事倍功半,影响养殖效益。

(3)投饵施肥不合理罗非鱼是杂食性鱼类,需要充足的饵料才能保证其快速健康生长。

同时,罗非鱼喜肥水水质,对养殖水面的施肥也有一定要求。

部分养殖户由于不舍得投资,不投饵不施肥,纯粹人放天养;有的乱投饵乱施肥,饱一餐饿一顿,结果导致罗非鱼不能正常生长,谈何投入产出效益。

(4)养殖管理不精细罗非鱼尽管对水质要求不十分严格,但恶劣的水体条件也会影响其快速健康生长。

部分养殖户由于重养殖轻管理,高温季节不注重水质调节,不采取切实可行的增氧措施,日常疏于照料管护,导致罗非鱼诱发病害,乃至缺氧死亡,造成重大损失。

(5)经营方式不灵活部分养殖户只顾低头养鱼,从不抬头看市场。

孰不知,罗非鱼养殖由于饵料肥料价格上升,水面租金上涨,可能出现成本趋高,养殖效益缩水,如果养殖经营方式仍按传统模式,单一经营,势必入不敷出。

2.增产增效技术措施(1)选择适宜水面养殖罗非鱼的水面宜在背风向阳水域,要求光热充足。

罗非鱼属热带鱼类,非热带地区可以利用一年中5—10月高温季节进行养殖。

2024年罗非鱼市场分析报告引言本市场分析报告旨在对罗非鱼市场进行深入研究和分析,为相关投资者和从业者提供有关该市场的详细信息和洞察力。

本报告涵盖了罗非鱼的市场趋势、竞争态势、消费者行为及市场机会等方面的内容。

市场概况1. 市场定义罗非鱼是一种具有高营养价值和市场需求的淡水鱼类,主要用于人类食用和观赏。

罗非鱼属于适应性强、繁殖力高的鱼类,适合在各种水质条件下养殖。

2. 市场规模根据市场调研数据显示,罗非鱼市场在过去几年持续增长。

2019年,全球罗非鱼养殖总产量达到XX吨,预计到2025年将达到XX吨。

3. 市场趋势•罗非鱼养殖技术的改进和创新推动了市场的增长。

•消费者对于健康食品的需求不断增加,罗非鱼因其高蛋白、低脂肪的特点成为一个理想的选择。

•罗非鱼观赏市场逐渐兴起,有一定的潜在增长空间。

竞争态势1. 主要竞争对手罗非鱼市场存在着一些主要的竞争对手,包括公司A、公司B和公司C等。

这些公司在养殖技术、产品质量和市场份额方面具有一定的竞争优势。

2. 市场份额公司A是目前罗非鱼市场的领先企业,占据市场份额的XX%。

公司B和公司C分别占据市场份额的XX%和XX%。

3. 竞争策略竞争对手通过不同的策略来获得竞争优势,包括: - 不断改进养殖技术和提高产量;- 提供高品质的产品,以满足消费者的需求;- 建立强大的销售渠道和品牌形象。

消费者行为分析1. 消费群体罗非鱼的消费群体主要包括家庭消费者和餐饮业。

家庭消费者对罗非鱼的需求主要来自于其高营养价值和美味口感;而餐饮业则需求罗非鱼作为其菜单的一部分。

2. 消费偏好消费者对罗非鱼的偏好主要包括: - 高品质的产品,如新鲜和无污染的罗非鱼; - 合理的价格; - 可靠的供应渠道。

3. 消费渠道目前,消费者购买罗非鱼的主要渠道包括传统市场和电子商务平台。

随着互联网的普及和消费习惯的改变,电子商务平台在罗非鱼市场中扮演着越来越重要的角色。

市场机会1. 发展新品种通过研发和培育新的罗非鱼品种,可以满足不同消费者群体的需求,拓展市场空间。

建设现代化水产综合型加工生产基地可行性报告广州市澳洋实业有限公司2010年12月23日建设现代化水产综合型加工生产基地可行性报告一、项目的必要性(一)罗非鱼产业的概述我国罗非鱼养殖近年来发展迅速,中国已经成为世界最大的罗非鱼养殖生产国家,占全世界总产量的65%,其主要养殖地区分布在东南沿海各省,而广东又占全国产量的60%。

罗非鱼由于无肌间刺、肉色洁白而成为传统白肉鱼种的替代品种,正日渐受到欧美市场的青睐。

目前美国已成为进口罗非鱼的最大市场。

近几年来,欧洲正逐渐成为重要的新兴罗非鱼消费市场,且价格较好,在当地的销价为每公斤5美元左右。

国际市场对罗非鱼的巨大需求,为我国提供了一个极好商机。

罗非鱼在我国生产成本低廉,在美国、欧洲市场具有很大的销售空间和较强的市场竞争力,根据美国、欧洲市场需求情况,积极组织好罗非鱼生产和加工出口。

2009年我国出口罗非鱼成品25万吨,其中广东出口12万吨,同比增长11%。

目前市场销售畅顺,我国是罗非鱼的优势生产国,池塘、网箱、加工出口均有较好的基础,现在健康科学的养殖亦获得成功,生产成本低廉,在美国、欧洲市场具有很大的销售空间和较强的市场竞争力。

(二)澳洋公司罗非鱼加工销售的现状在国际渔业博览会上世界前五强采购商分别与澳洋公司达成了采购意向,凭澳洋公司现有在萝岗区投资兴建的鱼片加工生产线生产力是已不能够满足市场的需要的,鱼片加工生产线每年只能生产3500吨成品,条冻生产线每年能提供2800吨条冻鱼。

2010年由于在各国经济复苏的情况下,现与澳洋公司合作的客户都需要我司加大产品的供给量,2010年我司罗非鱼冻鱼片销售量在3000吨,条冻鱼销售量在1200吨。

如要满足市场的需要,如再与世界前5强的采购商一旦确定业务来往,澳洋公司的产品需求量将再增加50%左右,此后还会逐年增大需求量,因此必须加快扩大生产。

有必要另选择地方建设现代化水产综合型加工生产厂(三)项目的意义现代化水产综合型加工项目建成后,将提高了水产品产值及附加值,带动白云区及广州周边水产养殖往高科技方向发展,每亩纯收入提高900元以上,带动白云区及广州周边地区共30000亩养殖水面,养殖户可增加纯收入2700万元以上,因为澳洋彩鲷的高品质,且从鱼苗-饲料-养殖-产品回收-加工内销出口全过程的标准化控制,从而在产品品质、加工品品种及附加值、内销出口市场消费群体等全过程都与罗非鱼彻底分开,所以该项目是提高我国出口水产品价值,优化出口水产品结构,避免与罗非鱼加工出口发生恶性竞争的有效措施。

罗非鱼加工市场分析报告1.引言1.1 概述"罗非鱼加工市场分析报告"旨在对罗非鱼加工市场进行全面深入的分析,以了解其市场概况、市场需求和竞争情况。

本报告旨在为企业和投资者提供重要的市场信息和发展趋势,帮助他们做出明智的决策。

通过对市场现状的总结和对未来发展的展望,以及针对性的建议,我们期望能为相关行业的发展和提升贡献一份力量。

1.2 文章结构文章结构部分:本文将分为引言、正文和结论三个部分。

首先,在引言部分,我们将概述文章的主题和目的,介绍罗非鱼加工市场的背景和重要性。

其次,我们将详细分析罗非鱼加工市场的概况,包括市场规模、发展趋势、主要产品和地区分布等方面。

然后,我们将对市场需求进行分析,探讨消费者对罗非鱼加工产品的需求特点和趋势。

接着,我们将从竞争分析的角度探讨罗非鱼加工市场的竞争格局、主要竞争对手和市场竞争策略等方面。

最后,在结论部分,我们将总结市场现状,展望市场发展趋势,并提出建议,以期为读者提供有益的参考和启发。

1.3 目的:本报告的目的在于对罗非鱼加工市场进行深入分析,以更好地了解市场现状、需求情况和竞争格局。

通过对市场的分析,我们旨在为相关企业提供有针对性的市场信息,帮助它们制定正确的市场策略和发展规划。

同时,我们也希望通过本报告对市场的展望和建议,为行业的健康发展和可持续发展提供一定的参考和支持。

1.4 总结通过对罗非鱼加工市场的概况、需求分析以及竞争分析的深入研究,我们可以得出以下结论。

首先,罗非鱼加工市场在近年来呈现出稳步增长的趋势,受到消费者的青睐。

其丰富的营养成分和适合多种烹饪方式的特点,使其成为了市场热门产品。

其次,在市场需求方面,随着人们对健康饮食的重视和生活水平的提高,对罗非鱼及其加工品的需求进一步提升。

而且,随着人们生活方式和消费习惯的改变,对罗非鱼加工产品的创新需求也在不断增加。

最后,在市场竞争方面,尽管存在一些强有力的竞争对手,但市场上仍有不少机会和空间。

2012年水产品罗非鱼行业分析报告2012年8月目录一、水产行业产业链 (7)1、水产行业产业链简介 (7)2、罗非鱼行业在产业链上的位置 (8)3、行业的上下游行业及关联性 (9)二、行业经营模式和特征 (10)1、单一加工厂模式 (10)2、“公司+基地+农户”模式 (11)三、行业管理体制及主要法律法规 (11)1、我国水产行业的管理体制及主管部门 (11)2、我国水产行业主要法律法规及政策 (12)四、水产行业的供需情况 (15)1、水产行业整体情况 (15)(1)水产品需求持续增长 (15)(2)水产捕捞受政策限制,人工养殖成为增量的主要来源 (17)(3)中国成为全球水产养殖的主导 (19)2、罗非鱼的供需情况 (20)(1)罗非鱼供给情况 (20)①全球罗非鱼供给情况 (20)②中国罗非鱼供给情况 (22)③南方四省的罗非鱼供给情况 (24)(2)罗非鱼需求情况 (24)①全球罗非鱼需求情况 (24)②美国罗非鱼需求情况 (26)③墨西哥、欧洲等市场需求持续增长 (28)(3)中国罗非鱼出口市场趋于多元化 (29)(4)国内市场需求情况 (30)①国内总体需求情况 (30)②国内罗非鱼的加工比例仍有待提升,罗非鱼深加工食品消费潜力巨大 (30)3、水产饲料的供需状况 (31)(1)使用工业饲料的优势 (31)(2)水产饲料需求前景 (32)五、罗非鱼行业的竞争状况 (33)1、罗非鱼加工行业的市场化程度 (33)2、进入罗非鱼加工行业的主要壁垒 (34)(1)资源壁垒 (34)(2)食品安全壁垒 (34)(3)产业规模壁垒 (34)(4)技术壁垒 (35)3、行业利润水平和未来变动趋势 (35)(1)罗非鱼加工行业利润影响因素分析 (35)(2)通过精深加工提高产业附加值是罗非鱼加工行业的发展方向 (36)4、我国罗非鱼加工行业的竞争状况 (36)(1)行业竞争格局 (36)(2)行业市场集中度低,整合空间巨大 (37)(3)行业竞争态势:具备收购整合能力和产业链一体化优势的企业将在竞争中胜出 (37)六、罗非鱼加工行业发展的有利和不利因素 (38)1、有利因素 (38)(1)产业政策支持 (38)(2)国际市场空间广阔 (40)(3)国内存在巨大的潜在消费市场 (40)(4)产业结构的调整 (40)2、不利因素 (41)(1)适渔资源日趋减少 (41)(2)技术性贸易壁垒 (41)(3)人民币升值 (41)七、行业发展趋势 (42)1、食品安全、质量控制成为水产企业的立足之本 (42)2、规模化、产业化经营大势所趋,行业整合日趋明显 (42)3、产品深加工趋势明显 (43)4、副产品综合利用成为行业未来发展亮点 (43)5、国内消费市场潜力巨大 (44)七、行业技术水平及技术特点 (44)1、种苗繁育方面 (44)2、养殖方面 (45)3、产品保鲜方面 (45)4、产品精深加工及产品多样化 (45)5、副产品综合利用 (45)6、食品安全控制技术 (46)八、行业的周期性、区域性及季节性 (46)1、周期性 (46)2、季节性 (46)3、区域性 (47)九、主要进口国相关政策 (47)1、美国 (47)2、欧盟 (47)3、日本 (48)4、俄罗斯 (48)十、行业主要企业简况 (49)1、厦门市同安源水水产有限公司 (49)2、海南新台胜实业有限公司 (49)3、海南翔泰渔业有限公司 (49)4、海南泉溢食品有限公司 (50)5、广东恒兴集团有限公司 (50)6、国联水产 (51)7、百洋水产集团股份有限公司 (51)。

2012年水产—罗非鱼加工行业分析报告

目录

一、行业与上、下游行业之间的关联性 (6)

1、水产行业产业链简介 (6)

2、产业链上的位置 (6)

3、行业的上下游行业及关联性 (7)

二、行业经营模式和特征 (8)

1、单一加工厂模式 (9)

2、“公司+基地+农户”模式 (9)

三、行业管理体制及主要法律法规 (10)

1、我国水产行业的管理体制及主管部门 (10)

2、我国水产行业主要法律法规及政策 (10)

四、水产行业的供需情况 (13)

1、水产行业整体情况 (13)

(1)水产品需求持续增长 (13)

(2)水产捕捞受政策限制,人工养殖成为增量的主要来源 (16)

(3)中国成为全球水产养殖的主导 (17)

2、罗非鱼的供需情况 (18)

(1)罗非鱼供给情况 (18)

(2)罗非鱼需求情况 (22)

(3)中国罗非鱼出口市场趋于多元化 (26)

(4)国内市场需求情况 (27)

3、水产饲料的供需状况 (28)

(1)使用工业饲料的优势 (28)

(2)水产饲料需求前景 (29)

五、罗非鱼行业的竞争状况 (30)

1、罗非鱼加工行业的市场化程度 (30)

2、进入罗非鱼加工行业的主要壁垒 (31)

(1)资源壁垒 (31)

(2)食品安全壁垒 (31)

(3)产业规模壁垒 (31)

(4)技术壁垒 (32)

3、行业利润水平和未来变动趋势 (32)

(1)罗非鱼加工行业利润影响因素分析 (32)

(2)通过精深加工提高产业附加值是罗非鱼加工行业的发展方向 (33)

4、我国罗非鱼加工行业的竞争状况 (33)

(1)行业竞争格局 (33)

(2)行业市场集中度低,整合空间巨大 (34)

(3)行业竞争态势:具备收购整合能力和产业链一体化优势的企业将在竞争中胜

出34

六、罗非鱼加工行业发展的有利和不利因素 (35)

1、有利因素 (35)

(1)产业政策支持 (35)

(2)国际市场空间广阔 (37)

(3)国内存在巨大的潜在消费市场 (37)

(4)产业结构的调整 (37)

2、不利因素 (38)

(1)适渔资源日趋减少 (38)

(2)技术性贸易壁垒 (38)

(3)人民币升值 (38)

四、行业发展趋势 (39)

1、食品安全、质量控制成为水产企业的立足之本 (39)

2、规模化、产业化经营大势所趋,行业整合日趋明显 (39)

3、产品深加工趋势明显 (40)

4、副产品综合利用成为行业未来发展亮点 (40)

5、国内消费市场潜力巨大 (41)

七、行业技术水平及技术特点 (41)

1、种苗繁育方面 (42)

2、养殖方面 (42)

3、产品保鲜方面 (42)

4、产品精深加工及产品多样化 (42)

5、副产品综合利用 (43)

6、食品安全控制技术 (43)

八、行业的周期性、区域性及季节性 (43)

1、周期性 (43)

2、季节性 (43)

3、区域性 (44)

九、主要进口国相关政策 (44)

1、美国 (44)

2、欧盟 (45)

3、日本 (45)

4、俄罗斯 (45)

十、行业主要企业简况 (46)

1、厦门市同安源水水产有限公司 (46)

2、海南新台胜实业有限公司 (46)

3、海南翔泰渔业有限公司 (47)

4、海南泉溢食品有限公司 (47)

5、广东恒兴集团有限公司 (47)

6、国联水产 (48)

7、百洋水产集团股份有限公司 (48)。