《管理会计》第五章 短期经营决策

- 格式:ppt

- 大小:186.50 KB

- 文档页数:24

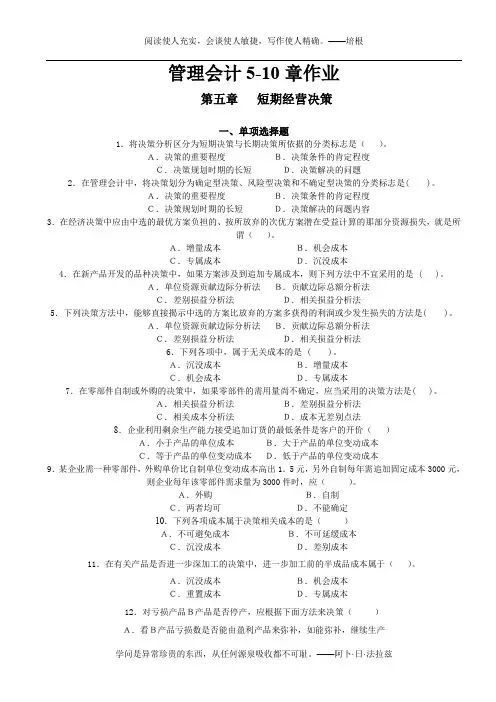

管理会计5-10章作业第五章短期经营决策一、单项选择题1.将决策分析区分为短期决策与长期决策所依据的分类标志是()。

A.决策的重要程度B.决策条件的肯定程度C.决策规划时期的长短D.决策解决的问题2.在管理会计中,将决策划分为确定型决策、风险型决策和不确定型决策的分类标志是( )。

A.决策的重要程度B.决策条件的肯定程度C.决策规划时期的长短D.决策解决的问题内容3.在经济决策中应由中选的最优方案负担的、按所放弃的次优方案潜在受益计算的那部分资源损失,就是所谓()。

A.增量成本B.机会成本C.专属成本D.沉没成本4.在新产品开发的品种决策中,如果方案涉及到追加专属成本,则下列方法中不宜采用的是 ( )。

A.单位资源贡献边际分析法B.贡献边际总额分析法C.差别损益分析法D.相关损益分析法5.下列决策方法中,能够直接揭示中选的方案比放弃的方案多获得的利润或少发生损失的方法是( )。

A.单位资源贡献边际分析法B.贡献边际总额分析法C.差别损益分析法D.相关损益分析法6.下列各项中,属于无关成本的是 ( )。

A.沉没成本B.增量成本C.机会成本D.专属成本7.在零部件自制或外购的决策中,如果零部件的需用量尚不确定,应当采用的决策方法是( )。

A.相关损益分析法B.差别损益分析法C.相关成本分析法D.成本无差别点法8.企业利用剩余生产能力接受追加订货的最低条件是客户的开价()A.小于产品的单位成本B.大于产品的单位变动成本C.等于产品的单位变动成本D.低于产品的单位变动成本9.某企业需一种零部件,外购单价比自制单位变动成本高出1.5元,另外自制每年需追加固定成本3000元,则企业每年该零部件需求量为3000件时,应()。

A.外购B.自制C.两者均可D.不能确定10.下列各项成本属于决策相关成本的是()A.不可避免成本B.不可延缓成本C.沉没成本D.差别成本11.在有关产品是否进一步深加工的决策中,进一步加工前的半成品成本属于()。

管理会计短期经营决策短期经营决策是指管理者在日常经营过程中所做出的具有短期影响的决策。

这些决策通常涉及到诸如订单接受与否、产品定价、产品线的选择、生产量的安排、营销策略等方面的问题。

短期经营决策的目标是最大化企业的经济效益,并在有限的时间内达到最佳经营结果。

在短期经营决策中,管理会计起到了重要的作用。

管理会计是一种辅助经营决策的会计方法和技术,通过提供有关成本、利润、风险和效益等信息,帮助管理者进行决策分析,制定合理的经营策略。

首先,管理会计可以为短期经营决策提供成本信息。

成本对于经营决策来说是至关重要的因素。

通过管理会计的方法,可以对不同方案的成本进行量化和比较。

例如,在确定产品定价时,管理会计可以对不同价格水平的生产成本进行分析,帮助决策者找到利润最大化的最佳定价。

其次,管理会计可以为短期经营决策提供利润信息。

利润是企业经营的核心指标,也是决策者关注的重点。

通过管理会计的方法,可以对不同方案的利润进行预测和评估。

例如,在确定是否接受一项订单时,管理会计可以对订单的成本、销售额和利润进行分析,帮助决策者判断是否值得接受这个订单。

另外,管理会计可以为短期经营决策提供风险信息。

短期经营决策通常伴随着风险和不确定性。

通过管理会计的方法,可以对不同方案的风险进行评估和分析。

例如,在确定是否投入新的产品线时,管理会计可以对市场需求、竞争压力和成本风险进行分析,帮助决策者判断是否值得冒这个险。

最后,管理会计可以为短期经营决策提供效益信息。

短期经营决策的目标是达到最佳经营结果。

通过管理会计的方法,可以对不同方案的效益进行评估和比较。

例如,对于生产量的安排,管理会计可以通过利润和效益的预测,帮助决策者确定最佳的生产量。

总之,管理会计在短期经营决策中发挥着重要的作用。

通过提供成本、利润、风险和效益等信息,管理会计可以帮助决策者进行决策分析,制定合理的经营策略,最大化企业的经济效益,并在有限的时间内达到最佳经营结果。

第五章经营决策W■怙未口鼻丸京忙'里.*xx*xx****x四、计算题1 I 1 •甲企业有一设备,可加工 A 、B 、C 三种产品中的任一种,生产这三种产品都不需要追加固定成本,该设 备最大机器工时为6 000小时,其它有尖资料如下表。

解答:(1)知识就是力量单位工时贝献毛益 2 2.4 2.5生产C产品。

根据剩余贡献毛益大小,应选择A乙企业所需用的某种零件的自制单位成本及外购单价资料如下:自制方式下,单位零件耗用直接材料4元,直接人工2元,变动性制造费用2元,固定成本总额1600元;外购方式下,600件以内单价为12元,600件以上单价为10元。

要求:确定在生产能力不能转移时该零件全年需用量在何种情况下采用外购方式?何种情况下用自制方式?自制成本•Y 11600(4 22)X 1600 8X外购成本:12X X60010X X600,2令Yi=Y2得成本无差别点分别为:X i=400 (件),XF600 (件)经分析得知:当0vXv400时,选择外购;当400<X<600时,选择自制;当600<X<800时»选择外购;当X>800时,选择自制。

丙企业生产C产品2 000件,在完成第一道工序后即可销售,单价30元,单位变动成本22元,固定成本总额40 000元。

如果继续加工再出售,单价为38元,单位变动成本为29元。

要求:(1)当剩余生产能力不能转移时,该产品是否要进一步加工?(2)假如半成品继续加工的话,需增加专属成本8 000元,问该产品是否要进一步加工?(3)如果剩余生产能力可以转移,可获得委托加工净收益5000元,请问是否应该进一步深加工?解答:(1)解法1差量收入二2 000 X (38 — 20)二16 000 (元丿差量成本=2 000 X (29 — 22)二14 000 (元丿差量收益二16 000 — 14 000= 2 000 (元丿可见,进一步加工该产品比销售半成品可增利2000元,因此,应进一步加工。