管理会计第3章

- 格式:ppt

- 大小:750.50 KB

- 文档页数:71

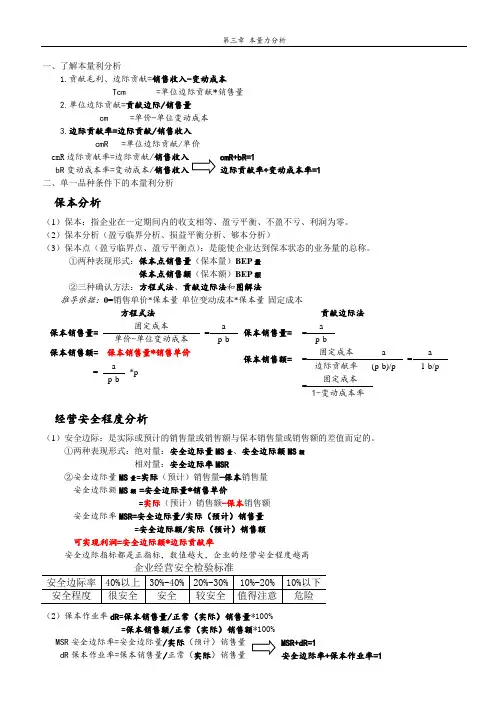

一、了解本量利分析1.贡献毛利、边际贡献=销售收入-变动成本Tcm =单位边际贡献*销售量2.单位边际贡献=贡献边际/销售量cm =单价-单位变动成本3.边际贡献率=边际贡献/销售收入cmR =单位边际贡献/单价cmR边际贡献率=边际贡献/销售收入cmR+bR=1bR变动成本率=变动成本/销售收入边际贡献率+变动成本率=1二、单一品种条件下的本量利分析保本分析(1)保本:指企业在一定期间内的收支相等、盈亏平衡、不盈不亏、利润为零。

(2)保本分析(盈亏临界分析、损益平衡分析、够本分析)(3)保本点(盈亏临界点、盈亏平衡点):是能使企业达到保本状态的业务量的总称。

①两种表现形式:保本点销售量(保本量)BEP量保本点销售额(保本额)BEP额②三种确认方法:方程式法、贡献边际法和图解法推导依据:0=销售单价*保本量-单位变动成本*保本量-固定成本方程式法贡献边际法保本销售量=固定成本=a保本销售量= =a 单价-单位变动成本p-b p-b保本销售额= 保本销售量*销售单价保本销售额== 固定成本a=a=a*p边际贡献率(p-b)/p 1-b/pp-b=固定成本1-变动成本率经营安全程度分析(1)安全边际:是实际或预计的销售量或销售额与保本销售量或销售额的差值而定的。

①两种表现形式:绝对量:安全边际量MS量、安全边际额MS额相对量:安全边际率MSR②安全边际量MS量=实际(预计)销售量-保本销售量安全边际额MS额=安全边际量*销售单价=实际(预计)销售额-保本销售额安全边际率MSR=安全边际量/实际(预计)销售量=安全边际额/实际(预计)销售额可实现利润=安全边际额*边际贡献率安全边际指标都是正指标,数值越大,企业的经营安全程度越高(2)保本作业率dR=保本销售量/正常(实际)销售量*100%=保本销售额/正常(实际)销售额*100%MSR安全边际率=安全边际量/实际MSR+dR=1dR保本作业率=保本销售量/正常(实际)销售量安全边际率+保本作业率=1保利分析(1)保利点的确定推导依据:目标利润=销售单价*保利量-单位变动成本*保利量-固定成本目标净利润=目标利润*(1-所得税税率)三、多品种条件下的本量利分析综合贡献边际率法(1)总额法:是根据一定条件下全厂各种产品的边际贡献总额与销售收入总额之比来确定综合边际贡献率的方法综合贡献边际率=全部产品贡献边际总额/全部产品销售收入总额(2)比重法是根据各种产品各自的贡献边际率和各种产品各自在企业总销售收入中所占的销售比重综合贡献边际率=∑(各种产品贡献边际率*各种产品销售比重)。

第三章本量利分析本章主要介绍了如何在以成本性态分析和变动成本法的基础上,通过对成本、销售量和利润之间的依存关系进一步分析企业的盈利状态。

本章内容主要包括盈亏平衡分析、销售预测分析、本量利关系的敏感性分析、经营风险分析。

本章主要考核内容:1.理解本量利关系、边际贡献的基本概念;2.利用边际贡献指标分析企业的盈亏平衡点;3.理解本量利关系中各因素对企业保本点的影响;4.领会经营杠杆系数与经营风险的关系;5.运用经营杠杆系数对企业利润进行预测;6.运用本量利分析法进行企业短期经营预测。

第一节本量利关系概述本量利分析就是对成本、业务量和利润三者之间相互依存关系所进行的分析。

一、本量利分析的基本假定本量利分析一般应具有以下方面假设:1.销售价格固定;2.成本是线性的;3.产销平衡;4.销售组合固定。

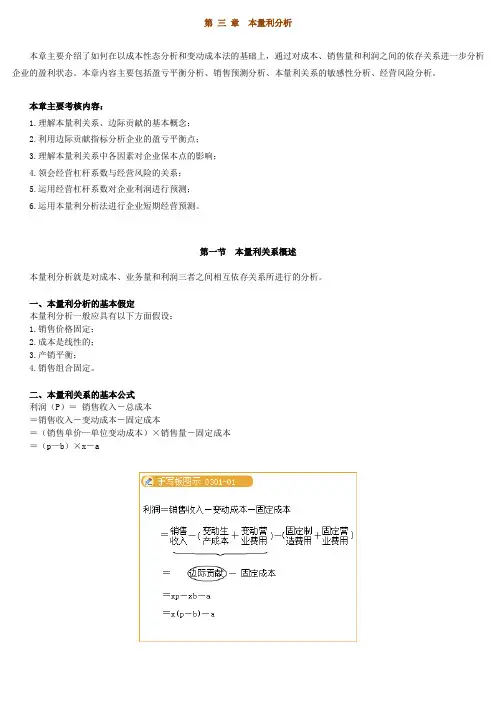

二、本量利关系的基本公式利润(P)=销售收入-总成本=销售收入-变动成本-固定成本=(销售单价—单位变动成本)×销售量-固定成本=(p—b)×x-a三、边际贡献及其相关指标的计算(一)边际贡献总额边际贡献,即贡献毛益、创利额,是指销售收入减去变动成本后余额。

边际贡献有两种表现:1.边际贡献额(Tcm)边际贡献额包括边际贡献总额和单位边际贡献两种形式。

单位边际贡献(cm)是指产品的销售单价减去单位变动成本后的差额。

单位边际贡献(cm)= p—b边际贡献总额(Tcm)是指销售收入减去变动成本后余额边际贡献总额(Tcm)=销售收入—变动成本=(p—b)×x=cm×x所以,本期间的利润(P)=cm ×x-a边际贡献总额=当期利润+固定成本固定成本=边际贡献总额—当期利润;2.边际贡献率边际贡献率(cmR)是指边际贡献占销售收入的百分比。

其计算公式为:边际贡献率(cmR)=边际贡献总额/销售收入总额=[(p—b)×x]/(p×x)=(p—b)/p=单位边际贡献/销售单价由于边际贡献加上变动成本等于销售收入,因而边际贡献率加上变动成本率等于100%,它们之间的关系表达如下:边际贡献率+变动成本率=1边际贡献率=1-变动成本率由此可见,边际贡献率与变动成本率属于互补性质。