管理会计第3章

- 格式:ppt

- 大小:2.05 MB

- 文档页数:71

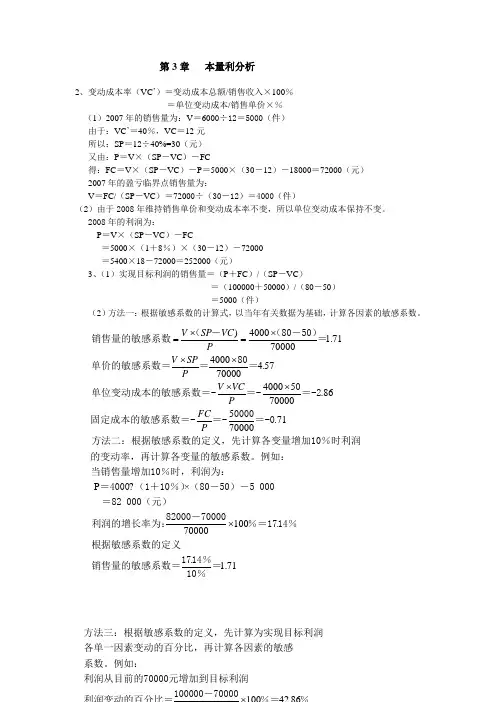

第3章 本量利分析2、变动成本率(VC ’)=变动成本总额/销售收入×100%=单位变动成本/销售单价×%(1)2007年的销售量为:V =6000÷12=5000(件)由于:VC ’=40%,VC =12元所以:SP =12÷40%=30(元)又由:P =V ×(SP -VC )-FC得:FC =V ×(SP -VC )-P =5000×(30-12)-18000=72000(元)2007年的盈亏临界点销售量为:V =FC/(SP -VC )=72000÷(30-12)=4000(件)(2)由于2008年维持销售单价和变动成本率不变,所以单位变动成本保持不变。

2008年的利润为:P =V ×(SP -VC )-FC=5000×(1+8%)×(30-12)-72000=5400×18-72000=252000(元)3、(1)实现目标利润的销售量=(P +FC )/(SP -VC )=(100000+50000)/(80-50)=5000(件)(2)方法一:根据敏感系数的计算式,以当年有关数据为基础,计算各因素的敏感系数。

)4000 1.71700004000 4.577000040005.86700005.7170000V SP VC P V SP P V VC P FC P ⨯⨯==⨯⨯⨯⨯(-(80-50)销售量的敏感系数=80单价的敏感系数===0单位变动成本的敏感系数=-=-=-20000固定成本的敏感系数=-=-=-0方法二:根据敏感系数的定义,先计算各变量增加10%时利润的变动率,再计算各变量的敏感系数。

例如:当销售量增加10% P ×100.70000. 1.71⨯时,利润为:=4000(1+10%)(80-50)-5 000 =82 000(元)82000-70000利润的增长率为:%=1714%根据敏感系数的定义1714%销售量的敏感系数==10%方法三:根据敏感系数的定义,先计算为实现目标利润各单一因素变动的百分比,再计算各因素的敏感系数。

习题答案:第三章本量利分析计算分析题:1、单位贡献毛益:25-10=15贡献毛益率:15/25=60%变动成本率:1-60%=40%盈亏临界点销售量:15000/15=1000盈亏临界点销售额:15000/60%=250002、(1)安全边际量:600×25%=150,安全边际额:150×80=12000,(单价:40/50%=80)(2)盈亏临界点作业率:1-25%=75%(3)盈亏临界点销售量:600×75%=450,盈亏临界点销售额:450×80=36000 (4)利润:12000×50%=60003、(1)总收入:200×100+400×125+300×600=250000销售比重:A产品:8%;B产品:20%;C产品:72%综合贡献毛益率:8%×(1-60%)+20%×(1-56%)+72%×(1-70%)=33.6% 综合盈亏临界点销售额:20160/33.6%=60000元其中:A产品:60000×8%=4800元(销售量为48台)B产品:60000×20%=12000元(销售量为96件)C产品:60000×72%=43200元(销售量为72台)(2)预计利润:(250000-60000)×33.6%=63840元4、(1)单位变动成本:(355000-265000)÷(50000-35000)=6元固定成本:355000-50000×6=55000元盈亏临界点销售量:(125000+55000)÷(12-6)=30000单位盈亏临界点销售额:30000×12=360000元(2)安全边际率上年度:(35000-30000)÷35000=14.29%本年度:(50000-30000)÷50000=40%(3)利润:(54000-30000)×(12-6)=144000元(4)目标利润:(50000-30000)×(12-6)=120000元降价后单位贡献毛益:12×(1-10%)-6=4.8元降价后销售量:(120000+125000+55000)÷4.8=62500单位增长百分比:(62500-50000)÷50000=25%(5)降价2元后的盈亏临界点销售量:(125000+55000)÷(10-6)=45000单位降价2元后的盈亏临界点销售额: 45000×10=450000元保证150000元利润的目标销售量:(150000+125000+55000)÷4=82500单位5、(1)原营业利润=260000=200000*(10-VC)-680000所以VC=5.3(元)新营业利润=200000*(1+30%)*[10*(1-10%)-5.3]-680000=282000(元)(2)新销售量=(430000+680000)/ [10*(1-10%)-5.3]=300000(单位)案例一:1汽油的盈亏临界点销售量=36354.33*78.10%/2.8=10140(升)元的利润水平不变,汽油和关联货品销售所需的贡献毛益必须是:8 064+2 240=10 304元或:11204-900=10304元由于汽油价格要发生变动,而其单位变动成本保持不变,故汽油的单位贡献毛益和贡献毛益率就会发生变动,因而,不能根据其原贡献毛益率来计算价格。