高新技术企业会计核算-PPT课件

- 格式:ppt

- 大小:136.50 KB

- 文档页数:29

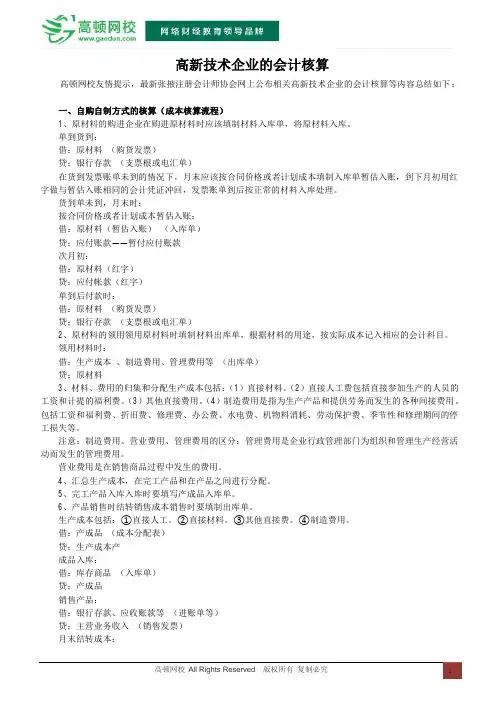

高新技术企业会计核算(总3页)--本页仅作为文档封面,使用时请直接删除即可----内页可以根据需求调整合适字体及大小--高新技术企业的会计核算一、自购自制方式的核算(成本核算流程)1、原材料的购进企业在购进原材料时应该填制材料入库单,将原材料入库。

单到货到:借:原材料(购货发票)贷:银行存款(支票根或电汇单)在货到发票账单未到的情况下,月末应该按合同价格或者计划成本填制入库单暂估入账,到下月初用红字做与暂估入账相同的会计凭证冲回,发票账单到后按正常的材料入库处理。

货到单未到,月末时:按合同价格或者计划成本暂估入账:借:原材料(暂估入账)(入库单)贷:应付账款——暂付应付账款次月初:借:原材料(红字)贷:应付帐款(红字)单到后付款时:借:原材料(购货发票)贷:银行存款(支票根或电汇单)2、原材料的领用领用原材料时填制材料出库单,根据材料的用途,按实际成本记入相应的会计科目。

领用材料时:借:生产成本、制造费用、管理费用等(出库单)贷:原材料3、材料、费用的归集和分配生产成本包括:(1)直接材料。

(2)直接人工费包括直接参加生产的人员的工资和计提的福利费。

(3)其他直接费用。

(4)制造费用是指为生产产品和提供劳务而发生的各种间接费用。

包括工资和福利费、折旧费、修理费、办公费、水电费、机物料消耗、劳动保护费、季节性和修理期间的停工损失等。

注意:制造费用、销售费用、管理费用的区分:管理费用是企业行政管理部门为组织和管理生产经营活动而发生的管理费用。

销售费用是在销售商品过程中发生的费用。

4、汇总生产成本,在完工产品和在产品之间进行分配。

5、完工产品入库入库时要填写产成品入库单。

6、产品销售时结转销售成本销售时要填制出库单。

生产成本包括:①直接人工。

②直接材料。

③其他直接费。

④制造费用。

借:产成品(成本分配表)贷:生产成本产成品入库:借:库存商品(入库单)贷:产成品销售产品:借:银行存款、应收账款等(进账单等)贷:主营业务收入(销售发票)月末结转成本:借:主营业务成本(成本出库清单)贷:库存商品二、委托加工方式的核算1、委托加工材料的发出在发出材料时要有发出委托加工材料清单,设置“委托加工物资”科目核算。