第三章 借贷记账法

- 格式:ppt

- 大小:99.00 KB

- 文档页数:10

会计学基础知识部分

第三章 借贷记账法

考点一.借贷记账法的基本原理

1.记账符号:借贷记账法以"借"、"贷"为记账符号,分别作为账户的左方和右方。至于“借”表示增加还是“贷”表示增加,则取决于账户的性质。“借”“贷”纯粹是一种符号,本身没有任何字面意思。

2.账户的结构:每个账户都分为借方和贷方,账户的左方为借方,账户的右方为贷方

资产类账户,借方记增加,贷方记减少,余额一般在借方。期末借方余额=期初借方余额+本期借方发生额—本期贷方发生额

负债、所有者权益类账户增加记贷方、减少记借方,余额一般在贷方。期末贷方余额=期初贷方余额+本期贷方发生额—本期借方发生额

成本类(生产成本、制造费用):借增贷减,若有余额应在借方。

费用类:借方记增加,贷方记减少。期末结转后无余额。

收入、利润类账户:贷方记增加、借方记减少。期末结转以后无余额

3.记账规则:“有借必有贷,借贷必相等”

会计分录的内容:账户的名称、记账方向、记账金额。“先借后贷、借贷错开”的固定格式。

会计分录的种类:按照所涉及账户的多少,分为简单会计分录和复合会计分录。

4.试算平衡:包括发生额试算平衡法和余额试算平衡法

发生额试算平衡:全部账户本期借方发生额合计=全部账户本期贷方发生额合计

余额试算平衡:全部账户的借方余额合计=全部账户的贷方余额合计

5.总分类账与明细分类账的平行登记:登记包括以下三个要点:同期登记、方向相同、 金额相等

考点二.借贷记账法在工业企业中的应用

1.资金筹集业务的核算

包括:向企业投资者筹集权益性资金(实收资本)和向债权人筹集债务性资金(负债)

需设置和运用的账户:“实收资本”、“ 资本公积”、“ 短期借款”、“ 长期借款”、“ 应付利息”等

有关分录:

2.供应过程业务的核算:企业为产品生产做准备的过程。如构建厂房、机器设备、原材料等

需设置和运用的账户:“固定资”产、“在途物资”、“ 原材料”、“ 应付帐款”等

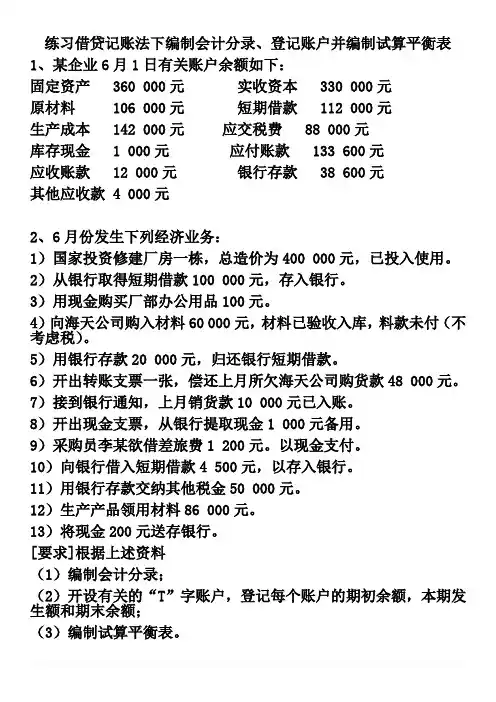

练习借贷记账法下编制会计分录、登记账户并编制试算平衡表

1、某企业6月1日有关账户余额如下:

固定资产 360 000元 实收资本 330 000元

原材料 106 000元 短期借款 112 000元

生产成本 142 000元 应交税费 88 000元

库存现金 1 000元 应付账款 133 600元

应收账款 12 000元 银行存款 38 600元

其他应收款 4 000元

2、6月份发生下列经济业务:

1)国家投资修建厂房一栋,总造价为400 000元,已投入使用。

2)从银行取得短期借款100 000元,存入银行。

3)用现金购买厂部办公用品100元。

4)向海天公司购入材料60 000元,材料已验收入库,料款未付(不考虑税)。

5)用银行存款20 000元,归还银行短期借款。

6)开出转账支票一张,偿还上月所欠海天公司购货款48 000元。

7)接到银行通知,上月销货款10 000元已入账。

8)开出现金支票,从银行提取现金1 000元备用。

9)采购员李某欲借差旅费1 200元。以现金支付。

10)向银行借入短期借款4 500元,以存入银行。

11)用银行存款交纳其他税金50 000元。

12)生产产品领用材料86 000元。

13)将现金200元送存银行。

[要求]根据上述资料

(1)编制会计分录;

(2)开设有关的“T”字账户,登记每个账户的期初余额,本期发生额和期末余额;

(3)编制试算平衡表。

会计等式与复式记账习题

一、单项选择题

1. 关于试算平衡法的下列说法不正确的是()。

A.包括发生额试算平衡法和余额试算平衡法 B.试算不平衡,表明账簿记录肯定有错误

C.试算平衡了,说明账簿记录一定正确 D.发生额试算平衡的理论依据是“有借必有贷、借贷必相等”

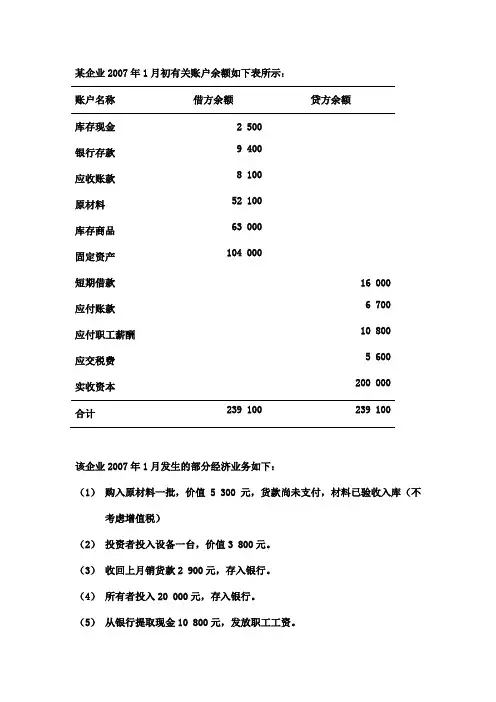

某企业2007年1月初有关账户余额如下表所示:

账户名称 借方余额 贷方余额

库存现金 2 500

银行存款 9 400

应收账款 8 100

原材料 52 100

库存商品 63 000

固定资产 104 000

短期借款 16 000

应付账款 6 700

应付职工薪酬 10 800

应交税费 5 600

实收资本 200 000

合计 239 100 239 100

该企业2007年1月发生的部分经济业务如下:

(1) 购入原材料一批,价值5 300元,货款尚未支付,材料已验收入库(不考虑增值税)

(2) 投资者投入设备一台,价值3 800元。

(3) 收回上月销货款2 900元,存入银行。

(4) 所有者投入20 000元,存入银行。

(5) 从银行提取现金10 800元,发放职工工资。

(6) 将现金1 000元存入银行。

(7) 用银行存款支付上月欠缴税金5 600元。

(8) 用银行存款支付所欠购材料款5 300元。

(9) 收回应收账款5 000元,存入银行。

(10) 用银行存款偿还短期借款3 000元。

要求:

(1) 根据本期发生的经济业务编制会计分录;

(2) 根据所编制会计分录登记账户,并结计各账户本期发生额以及期末余额;

(3) 进行试算平衡,编制发生额及余额试算平衡表。

第三章借贷记账法应用

借贷记账法应用二、单项选择题

1.以下账户期末一般无余额。A应付税款B本年利润C应付利息D营业外收入

2.下列项目中不构成材料采购成本的是。

A购买价格B增值税C消费税D关税3。法定盈余公积提取比例为税后净利润。

a7%b5%c10%d16%

4.企业采购500公斤甲方材料并取得增值税专用发票时,单价20元,价格1万元,增值税1700元,运输杂费500元,材料运输过程中发生合理损失20公斤,仓储前的选择和分拣费用为300元,则甲方材料的采购成本为。a10800b11200c12900d10400

5.经营租入的固定资产的改良支出应记入账户。

A在建工程B固定资产C长期待摊费用D营业外费用

6.“应付职工薪酬”是科目。

A资产类型B负债类型C所有者权益类型D损益类型

7.“材料采购”账户期末若有余额,表示。a已购入但尚未验收入库的材料

B企业本月及以前期间累计采购的原材料金额C企业当前剩余原材料金额

d企业已入库和已耗用材料的差额

8.工业企业出租闲置多余固定资产的,应当将收取的租金收入计入当期损益。A主营业务收入B其他业务收入c投资收入D营业外收入

9.以下属于所有者权益的项目是。

A版权B固定资产C投入资本D应收账款

10.甲企业从银行借款10万元归还原欠b公司的购货款,借款和还款手续办妥后,企业。a资产和负债都增加了b权益和资产都增加了c一项负债减少另一项负债增加d负债减少,资产增加

11.企业出售无形资产取得的净收益计入当期损益。

a主营业务收入b其他业务收入c营业外收入d投资收益

12.经股东大会批准,a企业决定将10万元盈余公积转增资本。该业务发生后,企业。A总资产增加B总负债减少 c所有者权益减少,资产增加d原有的资产、负债、所有者权益总额均未变化13.企业利润分配中以下项目的分配顺序为。