第四章 股票价值评估

- 格式:ppt

- 大小:2.36 MB

- 文档页数:72

股票价值评估

一、 股利折现模型

威廉斯(Williams,1938)提出了股利折现模型(Discounted

dividend model),认为股票价值等于未来股利的折现值,即股票价值为未来每年股利除以当年折现率之和,公式为:

1)1(rdVtt. (1-1)

Vt = t时间的股票价值

dt+ = t+时的股利

r = 无风险报酬率

该模型是确定性环境下的股票估值,而拓展到不确定的环境下后,模型演变为期望股利折现模型(present value of expected

dividends ,PVED):

1)1()(rdEVttt, (1-2) (PVED)

Et = 根据T期获得信息的期望算子

r = 风险调整后的贴现率

模型中预期的股利发放受股利政策影响,很难预测,为了增强模型的实用性,一般假定公司的股利政策不变并将公司的收益假设为稳定增长、两阶段增长或三阶段增长,使得对预期股利的度量转化为对预期收益的度量,后者更易预测且具有不同公司间的可比性。模型代表的是一种“在手之鸟”的思想,即预期股利发放率越高,公司的价值就越大,若假定的“股利发放率”不同则模型有不同的结果。而为

了使模型具有实用价值,在实际应用中又不得不假定一个恒定的股利发放率,而这实际上是一种股利政策无关论的思想,这使得模型很难在理论与应用上找到一个平衡点。

单纯从实际应用的角度来说,股利折现模型也存在很多缺陷,公式的分子未来股利是一个不确定的值,取决于公司未来的经营业绩和股利政策:公司的经营业绩受多方面因素制约,在基期对多期间的收益进行合理估计并将其与风险相联系从而预计一个贴现率几乎是不可能的;股利政策由公司的管理层决定,它取决于公司的现金流量、投资计划、生命周期和管理层偏好,因而不可能是恒定不变的。

二、 自由现金流量折现模型

为了克服预期股利的发放受股利政策的影响难以预测的弊端,科普兰和默瑞(Copleland and Murrin,1994)提出了自由现金流量折现模型,以股东所能获取的自由现金流量来替代股利,表达式为:

精品文档 你我共享

腹有诗书气自华 股票价值评估

一、 股利折现模型

威廉斯(Williams,1938)提出了股利折现模型(Discounted

dividend model),认为股票价值等于未来股利的折现值,即股票价值为未来每年股利除以当年折现率之和,公式为:

1)1(rdVtt. (1-1)

Vt = t时间的股票价值

dt+ = t+时的股利

r = 无风险报酬率

该模型是确定性环境下的股票估值,而拓展到不确定的环境下后,模型演变为期望股利折现模型(present value of expected

dividends ,PVED):

1)1()(rdEVttt, (1-2) (PVED)

Et = 根据T期获得信息的期望算子

r = 风险调整后的贴现率

模型中预期的股利发放受股利政策影响,很难预测,为了增强模型的实用性,一般假定公司的股利政策不变并将公司的收益假设为稳定增长、两阶段增长或三阶段增长,使得对预期股利的度量转化为对预期收益的度量,后者更易预测且具有不同公司间的可比性。模型代表的是一种“在手之鸟”的思想,即预期股利发放率越高,公司的价值就越大,若假定的“股利发放率”不同则模型有不同的结果。而为精品文档 你我共享

腹有诗书气自华 了使模型具有实用价值,在实际应用中又不得不假定一个恒定的股利发放率,而这实际上是一种股利政策无关论的思想,这使得模型很难在理论与应用上找到一个平衡点。

单纯从实际应用的角度来说,股利折现模型也存在很多缺陷,公式的分子未来股利是一个不确定的值,取决于公司未来的经营业绩和股利政策:公司的经营业绩受多方面因素制约,在基期对多期间的收益进行合理估计并将其与风险相联系从而预计一个贴现率几乎是不可能的;股利政策由公司的管理层决定,它取决于公司的现金流量、投资计划、生命周期和管理层偏好,因而不可能是恒定不变的。

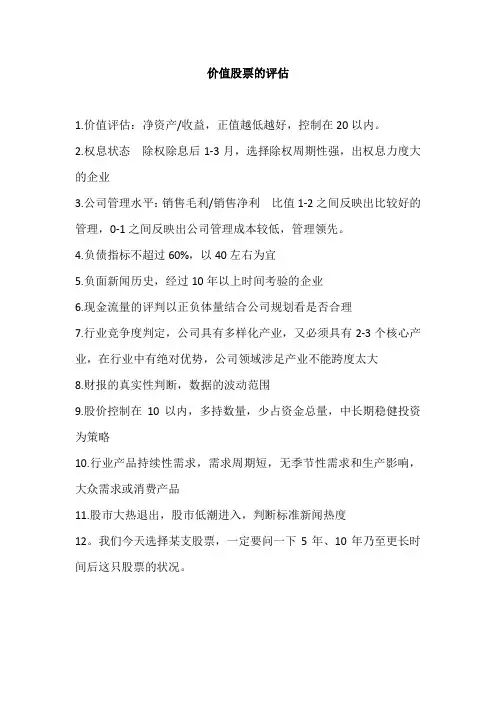

价值股票的评估

1.价值评估:净资产/收益,正值越低越好,控制在20以内。

2.权息状态除权除息后1-3月,选择除权周期性强,出权息力度大的企业

3.公司管理水平:销售毛利/销售净利比值1-2之间反映出比较好的管理,0-1之间反映出公司管理成本较低,管理领先。

4.负债指标不超过60%,以40左右为宜

5.负面新闻历史,经过10年以上时间考验的企业

6.现金流量的评判以正负体量结合公司规划看是否合理

7.行业竞争度判定,公司具有多样化产业,又必须具有2-3个核心产业,在行业中有绝对优势,公司领域涉足产业不能跨度太大

8.财报的真实性判断,数据的波动范围

9.股价控制在10以内,多持数量,少占资金总量,中长期稳健投资为策略

10.行业产品持续性需求,需求周期短,无季节性需求和生产影响,大众需求或消费产品

11.股市大热退出,股市低潮进入,判断标准新闻热度

12。我们今天选择某支股票,一定要问一下5年、10年乃至更长时间后这只股票的状况。

茅台投资者:最烦别人

说我一夜暴富等了十年

2017-11-29 13:30 来源:中国新闻网茅台

原标题:茅台投资者:最烦别人说我一夜暴富等了十年

茅台股票100元时我重仓,再没卖过茅台涨跌造就经济新名词“茅房困境”:我有钱,拿来买房子,还是买茅台钱报专访几位茅台投资者:最烦别人说我一夜暴富,这一天我等了十年

本报记者 詹丽华 茅台股票的异常波动造就了一个经济新名词“茅房困境”:我手里有钱,是拿来买房子,还是拿来买茅台? 这确实是个问题。

11月16日,“贵州茅台”以719.11元的收盘价,成为A股有史以来第一只突破700元的股票。当天,其总市值冲破9000亿元。

茅台自己倒是被吓到了。11月16日晚间茅台公司发布风险提示公告:希望广大投资者和消费者理性看待,审慎决策。 紧接着20日,上交所会员部出了份通报函,批评个别券商对茅台的评估报告客观依据不足,风险揭示不全面、不充分。

第一篇 第三章

第三章 价值评估方法

创业者的重要任务之一就是确定价值。这不仅对于打算购买公司的人至关重要,而且对创建企业并试图估算企业未来价值的创业者也十分重要。最后,对创业者来说,理解价值对于收割创业,无论是出售还是上市都是关键的一步。

金融学家已经提出了很多评估持续经营的方法。当然,要评估一家大型上市公司,你只要看看股票的市场价值就可以了。对于一个连续经营,长期接受财务审计的公司,用可预测利润和现金流预测进行评估。但是评价小型私有企业的难度较大,不确定性高。

本章将简要介绍一些广泛采用的评估方法,包括:

·资产评估法

·收益评估法

·现金流评估法

资产评估

有一种评估方法是估计企业资产的基本价值。资产评估是对投资者风险暴露的一种度量。如果公司资产的市值接近公司价格与负债之和,那么迅速下跌的风险就比较低。在有些情况下,公司资产的增值也许会反映了投资者预期收益的主要部分。以下讨论资产评估的各种方法。

帐面价值

未来购买者能考察的最显而易见的资产价值就是帐面价值。在存在诸多变量和未知因素的情况下,帐面价值提供了一个有形的起点。但是我们必须牢记这只是一个起点。公司的会计制度和其它很多因素都对公司的帐面价值产生明显影响。例如,如果应收帐款的准备金过低,就会高估帐面价值,反之则降低帐面价值。同样,处理资产项,如研究开发费用、专利和组织经费变化也很大。尽管如此,在考虑资产估值时,公司的帐面价值仍然提供了一个出发点。

调整后的帐面价值

对帐面价值的明显改进就是调整有形资产的帐面价值和市场价值之间的重大差异。例如,建筑物和设备经过折旧后,其价值远远低于市场价值,或者不断升值,超过按原始成本计算的帐面价值。一种调整可能是把无形资产的帐面价值调整为零,除非该无形资产与有形资产一样具有市场价值。通过这些调整得到的数字应该能够更真实地反映公司资产的价值。

清算价值 第一篇 第三章

对帐面价值进行调整之后,可以进一步考虑如果对公司资产进行“速卖”,并偿清公司的所有债务或做其它处理,公司可以获得多少净现金流。该价值要考虑到很多资产,特别是库存和房地产,在清算时不能实现在公司持续经营或更从容地出售资产的情况下所能实现的价值。此外,在计算清算价值时还应该考虑到清算销售中发生的各种费用。