营业税的计算

- 格式:ppt

- 大小:5.40 MB

- 文档页数:36

营业税税率怎么算

营业税的发展有很久的历史了,相信⼤家都知道,营业税的计税依据是提供应税劳务的营业额、转让⽆形资产的

转让额或销售不动产的销售额。我们要知道营业税是怎么产⽣的以及相关的计算⽅式。那么营业税税率如何计算?下

⾯就让店铺⼩编为⼤家详细的讲解吧。

营业税税率的计算⽅法

营业税应纳税额=计税营业额×适⽤税率

营业额是指纳税⼈提供应税劳务、出售或出租⽆形资产及销售不动产向对⽅收取的全部价款和价外费⽤。价外费

⽤包括向对⽅收取的⼿续费、基⾦、集资费、代收款项及其他各种性质的价外收费。

营业税税率按照⾏业、类别不同分别采⽤了不同的⽐例税率。交通运输业为3%,出售、出租⽆形资产为5%,销

售不动产为5%。

计税依据

营业税的计税依据是提供应税劳务的营业额、转让⽆形资产的转让额或销售不动产的销售额,统称为营业额。营

业税的营业额⼀般按以下原则确定:

(1)以纳税⼈提供应税劳务向对⽅收取的全部价款和价外费⽤作为营业额。价外费⽤包括向对⽅收取的⼿续费、基

⾦、集资费、代收款项、代垫款项及各种性质的价外收取。

(2)通过正列举,规定⼀些项⽬的若⼲费⽤可扣除。如⼴告公司付给媒体的⼴告发布费可扣除,旅⾏社代游客⽀付

的门票、交通费等费⽤可扣除等等。

(3)如果纳税⼈提供应税劳务、转让⽆形资产或者销售不动产价格明显偏低⽽⽆正当理由的,主管税务机关有权按

下列顺序核定其营业额:

①按纳税⼈当⽉提供的同类应税劳务或销售不动产的平均价格核定;

②按纳税⼈提供的同类应税劳务或销售的同类不动产的平均价格核定;

③按下列公式组成计税价格:计税价格=营业成本或⼯程成本×(1+成本利润率)÷(1-营业税税率)。

(4)纳税⼈取得的外汇收⼈在计算营业额时,应当按外汇市场价格折合成⼈民币计算,其营业额的⼈民币折合率可

以选择营业额发⽣的当天或当⽉1⽇的国家外汇牌价(原则上为中间价)。

⼆⼿房营业税新⽅针

1、契税(买⽅付出)

根据国家规则,房⼦⽣意要向国家交纳契税,⽆论是商品房仍是存量房的⽣意都要交纳的。住所类房⼦规范按房

营业税税率计算公式是怎样的

1、营业税应纳税额=计税营业额×适⽤税率。2、营业额是指纳税⼈提供应税劳务、出售或出租⽆形资产及销售不动产向对⽅收取的全部价款和价外费⽤。3、营业税税率按照⾏业、类别不同分别采⽤了不同的⽐例税率。交通运输业为3%,出售、出租⽆形资产为5%,销售不动产为5%。

⼀、计算公式是怎样的1、营业税应纳税额=计税营业额×适⽤税率。

2、营业额是指纳税⼈提供应税劳务、出售或出租⽆形资产及销售不动产向对⽅收取的全部价款和价外费⽤。

3、营业税税率按照⾏业、类别不同分别采⽤了不同的⽐例税率。交通运输业为3%,出售、出租⽆形资产为5%,销售不动产为5%。

⼆、营业税税率的规定

依据现⾏营业税暂⾏条例及其实施细则有关规定,单位或者个⼈将不动产或者⽆偿赠送其他单位或者个⼈,视同发⽣应税⾏为,原则上,赠与⼈是需要缴纳营业税的,缴纳营业税的税率是5%。1、近亲属和具有、关系的⼈之间赠与房产,以及发⽣、取得房产的,免征营业税。

《财政部国家税务总局关于个⼈⾦融商品买卖等营业税若⼲免税政策的通知》第⼆条规定,个⼈⽆偿赠与不动产、⼟地使⽤权,属于下列情形之⼀的,暂免征收营业税:(1);

(2)⽆偿赠与配偶、⽗母、⼦⼥、祖⽗母、外祖⽗母、孙⼦⼥、外孙⼦⼥、兄弟姐妹;

(3)⽆偿赠与对其承担直接抚养或者赡养义务的抚养⼈或者赡养⼈;

(4)房屋产权所有⼈死亡,依法取得房屋产权的、⼈或者受遗赠⼈。

2、其他⼈之间的⾏为,应依法缴纳营业税。但若其他⼈之间赠与的房产达到⼀定年限的,符合免征营业税条件的,仍可以免征营业税,⽐如,个⼈将购买满5年的住房对外赠与的,可免征收营业税。

以上所述,我们可以对营业税税率计算公式有所了解,营业者在的过程中,通过对对营业税税率计算⽅式的了解,能够准确、迅速的计算出⾃⼰所应该缴纳的税额,有利于很好的履⾏纳税义务。这样能够保证国家的税收,维护好经济市场的秩序和社会的安定,以及能够更好的从事民⽣服务。以上就是⼩编整理的内容。律图有在线,如果您有任何的疑惑,欢迎您随时咨询。

文档来源为:从网络收集整理.word版本可编辑.欢迎下载支持.

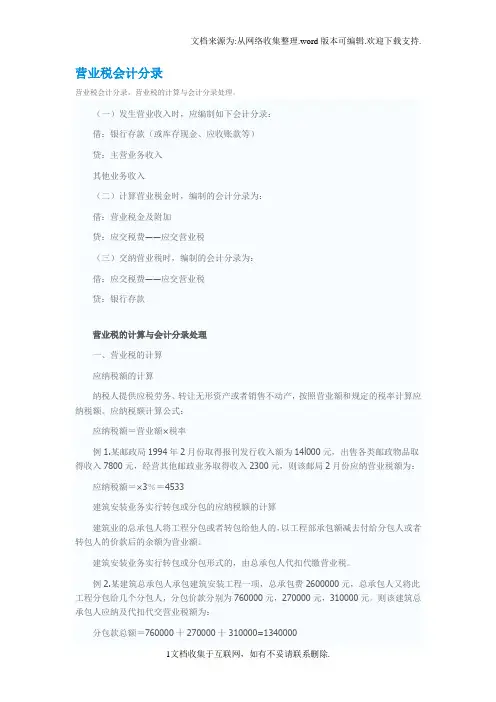

1文档收集于互联网,如有不妥请联系删除. 营业税会计分录

营业税会计分录,营业税的计算与会计分录处理。

(一)发生营业收入时,应编制如下会计分录:

借:银行存款(或库存现金、应收账款等)

贷:主营业务收入

其他业务收入

(二)计算营业税金时,编制的会计分录为:

借:营业税金及附加

贷:应交税费――应交营业税

(三)交纳营业税时,编制的会计分录为:

借:应交税费――应交营业税

贷:银行存款

营业税的计算与会计分录处理

一、营业税的计算

应纳税额的计算

纳税人提供应税劳务、转让无形资产或者销售不动产,按照营业额和规定的税率计算应纳税额。应纳税额计算公式:

应纳税额=营业额×税率

例1.某邮政局1994年2月份取得报刊发行收入额为14l000元,出售各类邮政物品取得收入7800元,经营其他邮政业务取得收入2300元,则该邮局2月份应纳营业税额为:

应纳税额=×3%=4533

建筑安装业务实行转包或分包的应纳税额的计算

建筑业的总承包人将工程分包或者转包给他人的,以工程部承包额减去付给分包人或者转包人的价款后的余额为营业额。

建筑安装业务实行转包或分包形式的,由总承包人代扣代缴营业税。

例2.某建筑总承包人承包建筑安装工程一项,总承包费2600000元,总承包人又将此工程分包给几个分包人,分包价款分别为760000元,270000元,310000元。则该建筑总承包人应纳及代扣代交营业税额为:

分包款总额=760000十270000十310000=1340000 文档来源为:从网络收集整理.word版本可编辑.欢迎下载支持.

2文档收集于互联网,如有不妥请联系删除. 代扣营业税=1340000×3%=40200

总承包人的承包款=2600000一1340000=1260000

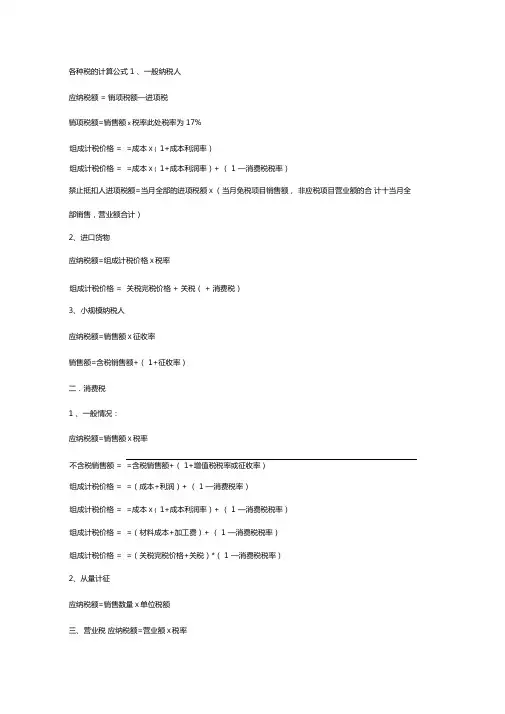

各种税的计算公式 1 、一般纳税人

应纳税额 = 销项税额—进项税

销项税额=销售额x税率此处税率为 17%

组成计税价格 = =成本X( 1+成本利润率)

组成计税价格 = =成本X( 1+成本利润率)+ ( 1 —消费税税率)

禁止抵扣人进项税额=当月全部的进项税额X (当月免税项目销售额, 非应税项目营业额的合

计十当月全部销售,营业额合计)

2、进口货物

应纳税额=组成计税价格X税率

组成计税价格 = 关税完税价格 + 关税( + 消费税)

3、小规模纳税人

应纳税额=销售额X征收率

销售额=含税销售额+( 1+征收率)

二.消费税

1 、一般情况:

应纳税额=销售额X税率

不含税销售额 = =含税销售额+( 1+增值税税率或征收率)

组成计税价格 = =(成本+利润)+ ( 1 —消费税率)

组成计税价格 = =成本X( 1+成本利润率)+ ( 1 —消费税税率)

组成计税价格 = =(材料成本+加工费)+ ( 1 —消费税税率)

组成计税价格 = =(关税完税价格+关税)*( 1 —消费税税率)

2、从量计征

应纳税额=销售数量X单位税额

三、营业税 应纳税额=营业额X税率 四、关税 1、从价计征

应纳税额=应税进口货物数量X单位完税价X适用税率

2、 从量计征

应纳税额=应税进口货物数量X关税单位税额

3、 复合计征

应纳税额=应税进口货物数量X关税单位税额 +应税进口货物数量X单位完税价格X适用税率

五、 企业所得税

应纳税所得额 = 收入总额—准予扣除项目金额

应纳税所得额 = 利润总额 + 纳税调整增加额—纳税调整减少额

应纳税额=应纳税所得额X税率

月预缴额=月应纳税所得额X 25%

月应纳税所得额=上年应纳税所得额X 1/12

六、 外商投资企业和外商企业所得税

1 、应纳税所得额

制造业:

应纳税所得额 =产品销售利润 +其他业务利润 +营业外收入—营业外支出

商业: