巨化股份2020年上半年财务分析详细报告

- 格式:rtf

- 大小:984.47 KB

- 文档页数:39

巨化股份异常高派现行为研究巨化股份异常高派现行为研究近年来,巨化股份在股息派发方面的行为备受关注。

其异常高的派现现象引起了投资者的广泛兴趣和研究。

本文将对巨化股份异常高派现行为进行探讨和研究,从财务分析和市场反应两个方面进行分析,以期揭示背后的原因和动机。

首先,我们从财务分析的角度来分析巨化股份异常高派现的原因。

巨化股份是一家在化工行业具有较强实力和良好品牌影响力的公司。

通过对其财务数据的分析可以发现,巨化股份一直保持着稳定的盈利能力和现金流入。

在盈利方面,公司过去几年的净利润持续增长,这使得公司在派现时具备了相对充足的盈利基础。

在现金流方面,巨化股份的操作活动现金流入逐年增加,这进一步增强了公司派现能力。

其次,我们将从市场反应的角度来探讨巨化股份异常高派现的动机。

作为一家上市公司,巨化股份在股息派发方面的表现将直接影响到投资者的利益及市场对其的评价。

一家公司如果能够持续地高额派发股息,将会吸引更多的投资者关注并增强市场对公司的乐观预期。

这有助于提升公司的股价表现,为公司吸引更多的投资资金。

因此,巨化股份异常高派现的动机可能是为了吸引更多的投资者,提升股价表现。

然而,我们不能忽视巨化股份异常高派现的潜在风险。

一方面,高额派发股息将使得公司的现金流减少,可能会影响到公司的运营和发展。

因此,公司在决定派发高额股息时需要谨慎考虑自身的财务状况和发展战略。

另一方面,高额派发股息可能会引起市场对公司的质疑和担忧。

投资者可能会质疑公司是否存在财务困境或其他问题,而对公司的信任度下降。

因此,公司在派发高额股息时需要及时向市场进行解释和沟通,以减少市场的不确定性。

综上所述,巨化股份异常高派现行为的原因可能是公司稳定的盈利能力和现金流入,以及为了吸引投资者的关注和提升股价表现。

然而,公司在决定派发高额股息时需要谨慎考虑财务状况和市场反应。

只有在充分评估风险和利益的基础上,才能确保公司派发股息的可持续性和稳定性。

未来,随着巨化股份的发展和市场的变化,我们还需继续关注和研究其派现行为的发展趋势和影响机制综合以上对巨化股份异常高派现的评价,我们认为公司派发高额股息的动机可能是为了吸引更多投资者并提升股价表现。

巨化股份2019年财务分析综合报告巨化股份2019年财务分析综合报告一、实现利润分析2019年实现利润为106,463.11万元,与2018年的262,070.59万元相比有较大幅度下降,下降59.38%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

营业收入增长不大,营业利润却大幅度下降,企业成本费用支出增长过快,应注意加强企业内部管理特别是成本费用管理。

二、成本费用分析2019年营业成本为1,331,996.06万元,与2018年的1,180,164.28万元相比有较大增长,增长12.87%。

2019年销售费用为43,933.72万元,与2018年的42,612.8万元相比有所增长,增长3.1%。

2019年销售费用有所增长,但营业收入却没有多大变化,表明企业的销售策略并没有取得预期效果。

2019年管理费用为52,147.8万元,与2018年的41,073.95万元相比有较大增长,增长26.96%。

2019年管理费用占营业收入的比例为3.34%,与2018年的2.62%相比有所提高,提高0.72个百分点。

但企业的营业利润却有所下降,管理费用增长并不合理。

本期财务费用为-3,550.12万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,巨化股份2019年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析巨化股份2019年的营业利润率为6.84%,总资产报酬率为6.71%,净资产收益率为7.03%,成本费用利润率为7.44%。

企业实际投入到企业自身经营业务的资产为1,117,539.1万元,经营资产的收益率为9.54%,而对外投资的收益率为8.50%。

从企业内外部资产的盈利情况来看,外部投资内部资料,妥善保管第1 页共3 页。

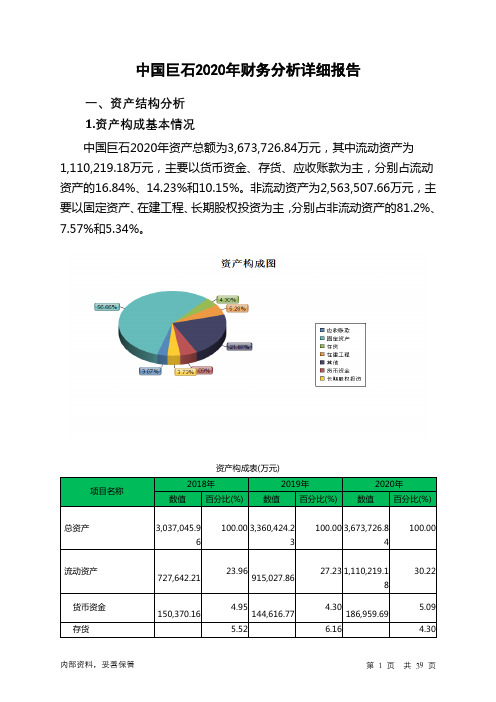

中国巨石公司2020年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、中国巨石公司实现利润分析 (3)(一)、公司利润总额分析 (3)(二)、主营业务的盈利能力 (3)(三)、利润真实性判断 (4)(四)、利润总结分析 (4)二、中国巨石公司成本费用分析 (6)(一)、成本构成情况 (6)(二)、销售费用变化及合理化评判 (7)(三)、管理费用变化及合理化评判 (7)(四)、财务费用的合理化评判 (8)三、中国巨石公司资产结构分析 (9)(一)、资产构成基本情况 (9)(二)、流动资产构成特点 (10)(三)、资产增减变化 (11)(四)、总资产增减变化原因 (12)(五)、资产结构的合理化评判 (12)(六)、资产结构的变动情况 (12)四、中国巨石公司负债及权益结构分析 (14)(一)、负债及权益构成基本情况 (14)(二)、流动负债构成情况 (15)(三)、负债的增减变化 (15)(四)、负债增减变化原因 (16)(五)、权益的增减变化 (17)(六)、权益变化原因 (17)五、中国巨石公司偿债能力分析 (18)(一)、支付能力 (18)(二)、流动比率 (18)(三)、速动比率 (19)(四)、短期偿债能力变化情况 (19)(五)、短期付息能力 (19)(六)、长期付息能力 (20)(七)、负债经营可行性 (20)六、中国巨石公司盈利能力分析 (21)(一)、盈利能力基本情况 (21)(二)、内部资产的盈利能力 (22)(三)、对外投资盈利能力 (22)(四)、内外部盈利能力比较 (22)(五)、净资产收益率变化情况 (22)(六)、净资产收益率变化原因 (23)(七)、资产报酬率变化情况 (23)(八)、资产报酬率变化原因 (23)(九)、成本费用利润率变化情况 (23)(十)、成本费用利润率变化原因 (24)七、中国巨石公司营运能力分析 (25)(一)、存货周转天数 (25)(二)、存货周转变化原因 (25)(三)、应收账款周转天数 (25)(四)、应收账款周转变化原因 (26)(五)、应付账款周转天数 (26)(六)、应付账款周转变化原因 (26)(七)、现金周期 (26)(八)、营业周期 (27)(九)、营业周期结论 (27)(十)、流动资产周转天数 (27)(十一)、流动资产周转天数变化原因 (28)(十二)、总资产周转天数 (28)(十三)、总资产周转天数变化原因 (28)(十四)、固定资产周转天数 (29)(十五)、固定资产周转天数变化原因 (29)八、中国巨石公司发展能力分析 (30)(一)、可动用资金总额 (30)(二)、挖潜发展能力 (31)九、中国巨石公司经营协调分析 (32)(一)、投融资活动的协调情况 (32)(二)、营运资本变化情况 (33)(三)、经营协调性及现金支付能力 (33)(四)、营运资金需求的变化 (33)(五)、现金支付情况 (33)(六)、整体协调情况 (34)十、中国巨石公司经营风险分析 (35)(一)、经营风险 (35)(二)、财务风险 (35)十一、中国巨石公司现金流量分析 (37)(一)、现金流入结构分析 (37)(二)、现金流出结构分析 (38)(三)、现金流动的协调性评价 (39)(四)、现金流动的充足性评价 (40)(五)、现金流动的有效性评价 (40)(六)、自由现金流量分析 (42)十二、中国巨石公司杜邦分析 (43)(一)、资产净利率变化原因分析 (43)(二)、权益乘数变化原因分析 (43)(三)、净资产收益率变化原因分析 (43)声明 (44)前言中国巨石公司2020年营业收入为1,166,619.68万元,与2019年的1,049,329.31万元相比大幅增长,增长了11.18%。