第四章金融资产

- 格式:ppt

- 大小:333.50 KB

- 文档页数:27

第四章金融资产教案教案标题:第四章金融资产教案教案目标:1. 理解金融资产的概念和种类;2. 掌握金融资产的特点和功能;3. 了解金融资产的风险和收益特征;4. 学会评估和选择适合的金融资产。

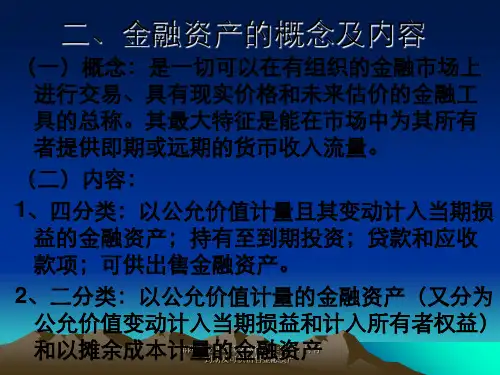

教学重点:1. 金融资产的种类和特点;2. 金融资产的风险和收益特征;3. 金融资产的评估和选择。

教学难点:1. 金融资产的风险和收益特征的理解和分析;2. 金融资产的评估和选择的方法和技巧。

教学准备:1. 教师准备:了解金融资产的基本知识,准备教学课件和教学辅助材料;2. 学生准备:预习相关金融资产的基本概念和特点。

教学过程:Step 1:导入(5分钟)引导学生回顾上一章节学习的内容,提出与金融资产相关的问题,激发学生的学习兴趣。

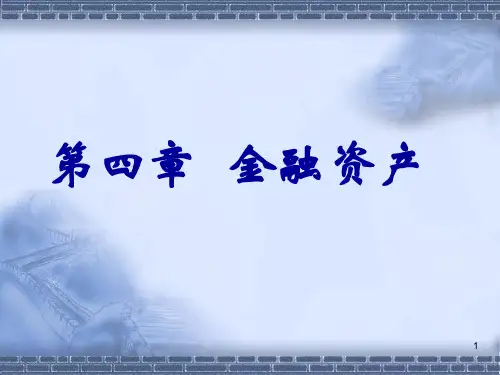

Step 2:概念解释与分类(15分钟)通过教师讲解和示意图的展示,向学生介绍金融资产的基本概念和分类,包括货币、债券、股票、衍生品等。

Step 3:特点与功能(15分钟)讲解金融资产的特点和功能,如流动性、风险性、收益性等,结合实际案例进行说明,引导学生理解。

Step 4:风险与收益特征(20分钟)分析不同金融资产的风险和收益特征,包括风险偏好、预期收益、波动性等,通过图表和数据进行比较和解释。

Step 5:评估与选择(20分钟)介绍金融资产的评估和选择方法,包括基本面分析、技术分析、风险管理等,引导学生学会评估和选择适合的金融资产。

Step 6:小结与讨论(10分钟)对本章内容进行小结,并开展讨论,让学生分享自己对金融资产的理解和认识,解答学生提出的问题。

Step 7:作业布置(5分钟)布置相关阅读资料和练习题,要求学生进一步巩固和应用所学知识。

教学延伸:1. 鼓励学生参与金融市场实践,如模拟交易、投资比赛等;2. 邀请金融行业专业人士进行讲座或座谈,增加学生对金融资产的实际应用了解。

教学评估:1. 课堂参与度评估:观察学生在课堂上的积极性和参与度;2. 作业评估:检查学生完成的作业情况,评估其对金融资产的理解和应用能力。

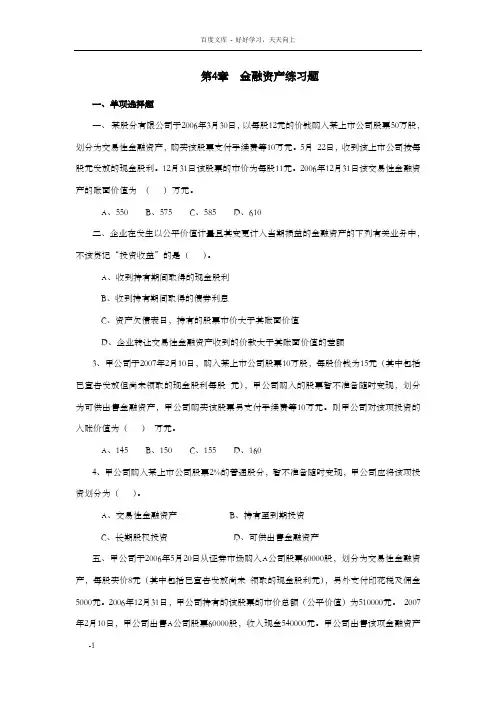

第4章金融资产练习题一、单项选择题一、某股分有限公司于2006年3月30日,以每股12元的价钱购入某上市公司股票50万股,划分为交易性金融资产,购买该股票支付手续费等10万元。

5月22日,收到该上市公司按每股元发放的现金股利。

12月31日该股票的市价为每股11元。

2006年12月31日该交易性金融资产的账面价值为()万元。

A、550B、575C、585D、610二、企业在发生以公平价值计量且其变更计入当期损益的金融资产的下列有关业务中,不该贷记“投资收益”的是()。

A、收到持有期间取得的现金股利B、收到持有期间取得的债券利息C、资产欠债表日,持有的股票市价大于其账面价值D、企业转让交易性金融资产收到的价款大于其账面价值的差额3、甲公司于2007年2月10日,购入某上市公司股票10万股,每股价钱为15元(其中包括已宣告发放但尚未领取的现金股利每股元),甲公司购入的股票暂不准备随时变现,划分为可供出售金融资产,甲公司购买该股票另支付手续费等10万元。

则甲公司对该项投资的入账价值为()万元。

A、145B、150C、155D、1604、甲公司购入某上市公司股票2%的普通股分,暂不准备随时变现,甲公司应将该项投资划分为()。

A、交易性金融资产B、持有至到期投资C、长期股权投资D、可供出售金融资产五、甲公司于2006年5月20日从证券市场购入A公司股票60000股,划分为交易性金融资产,每股买价8元(其中包括已宣告发放尚未领取的现金股利元),另外支付印花税及佣金5000元。

2006年12月31日,甲公司持有的该股票的市价总额(公平价值)为510000元。

2007年2月10日,甲公司出售A公司股票60000股,收入现金540000元。

甲公司出售该项金融资产时应确认的投资收益为()元。

A、30000B、60000C、85000D、90000六、企业将持有至到期投资部份出售,应将该投资的剩余部份重分类为可供出售金融资产,并以公平价值进行后续计量,在重分类日,该投资剩余部份的账面价值与其公平价值之间的差额,应计入()。