公司品质成本费用明细表表格格式

- 格式:docx

- 大小:114.90 KB

- 文档页数:2

公司品质成本费用明细表

1 / 1

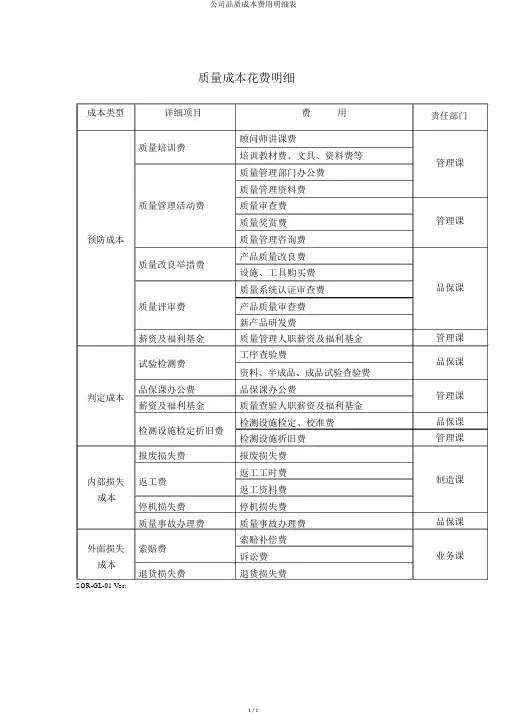

质量成本花费明细

成本类型

详细项目

费 用

质量培训费

顾问师讲课费

培训教材费、文具、资料费等 质量管理部门办公费

质量管理资料费

质量管理活动费

质量审查费

质量奖赏费 预防成本

质量管理咨询费

质量改良举措费

产品质量改良费 设施、工具购买费

质量系统认证审查费 质量评审费

产品质量审查费

新产品研发费

薪资及福利基金 质量管理人职薪资及福利基金 试验检测费

工序查验费

资料、半成品、成品试验查验费

判定成本

品保课办公费 品保课办公费

薪资及福利基金 质量查验人职薪资及福利基金 检测设施检定折旧费

检测设施检定、校准费 检测设施折旧费

报废损失费

报废损失费 内部损失 返工费 返工工时费 返工资料费 成本

停机损失费 停机损失费

质量事故办理费

质量事故办理费 外面损失 索赔费 索赔补偿费 诉讼费 成本

退货损失费

退货损失费

责任部门

管理课

管理课

品保课

管理课 品保课

管理课 品保课 管理课

制造课

品保课

业务课

SOR-GL-01 Ver:。

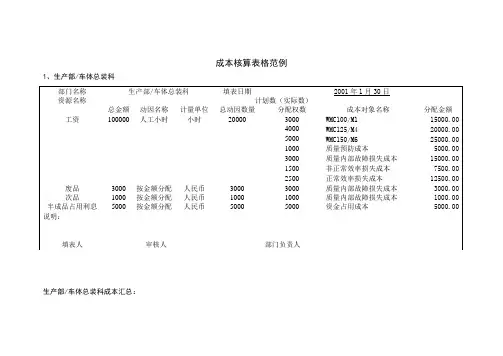

成本核算表格范例1、生产部/车体总装科部门名称生产部/车体总装科填表日期2001年1月30日资源名称计划数(实际数)总金额动因名称计量单位总动因数量分配权数成本对象名称分配金额工资100000 人工小时小时20000 3000 WMC100/M1 15000.004000 WMC125/M4 20000.005000 WMC150/M6 25000.001000 质量预防成本5000.003000 质量内部故障损失成本15000.001500 非正常效率损失成本7500.002500 正常效率损失成本12500.00 废品3000 按金额分配人民币3000 3000 质量内部故障损失成本3000.00 次品1000 按金额分配人民币1000 1000 质量内部故障损失成本1000.00 半成品占用利息5000 按金额分配人民币5000 5000 资金占用成本5000.00 说明:填表人审核人部门负责人生产部/车体总装科成本汇总:2、生产部/发动机装配科部门名称生产部/发动机装配科填表日期2001年1月30日资源名称计划数(实际数)总金额动因名称计量单位总动因数量分配权数成本对象名称分配金额工资43000 人工小时小时10000 1000 100发动机4300.002000 125发动机8600.003000 150发动机12900.00500 质量预防成本2150.001000 质量内部故障损失成本4300.001500 非正常效率损失成本6450.001000 正常效率损失成本4300.00 废品2000 按金额分配人民币2000 2000 质量内部故障损失成本2000.00 次品500 按金额分配人民币500 500 质量内部故障损失成本500.003、品质管理部部门名称: 品质管理部填表日期:2001年1月30日资源名称计划数(实际数)总金额动因名称计量单位总动因数量分配权数成本对象名称分配金额工资57270.24 按比例分配比例100 40 质量预防成本22908.1060 质量鉴定成本34362.14差旅费1467 按金额分配人民币1467 0 质量预防成本0.001467 质量鉴定成本1467.00 试验检验费595.3 按金额分配人民币595.3 595.3 质量鉴定成本595.30 其他12571.64 按金额分配人民币12571.64 12571.64 质量鉴定成本12571.64 处理质量事故费用20000 按金额分配人民币20000 20000 质量内部故障损失成本20000.00 说明:1、质量管理直接费用/工资(应发)= 部室+ 车体品质科+ 发动机测功室+ 发动机品质科+ 发动机收货组+ 返聘+ 附加2、质量管理直接费用/其他= 折旧+文具+办公费+电话+业务招待+公务车+低值品+劳动保护填表人: 审核人部门负责人4、配套部(表1)部门名称配套部填表日期2001年1月30日资源名称计划数(实际数)总金额动因名称计量单位总动因数量分配权数成本对象名称分配金额工资36000 按比例分配比例100 20 发动机零部件采购7200.0080 车体零部件采购28800.00其他10000 按比例分配人民币100 20 发动机零部件采购2000.0080 车体零部件采购8000.00 质量管理差旅费4000 按金额分配人民币4000 1000 质量预防成本1000.003000 质量内部故障损失成本3000.00 原材料占用利息20000 按金额分配人民币20000 20000 资金占用成本20000.00 填表人审核人部门负责人配套部(表2)部门名称配套部填表日期2001年1月30日作业名称计划数(实际数)总金额动因名称计量单位总动因数量分配权数成本对象名称分配金额发动机零部件采购9200 人工小时小时3000 600 100发动机1840.00900 125发动机2760.001500 150发动机4600.00 车体零部件采购36800 人工小时小时20000 3000 WMC100/M1 5520.004000 WMC125/M4 7360.005000 WMC150/M6 9200.00 填表人审核人部门负责人配套部成本汇总:5、营业部/销售一科部门名称营业部/销售一科填表日期2001年1月30日资源名称计划数(实际数)总金额动因名称计量单位总动因数量分配权数成本对象名称分配金额工资8000 按比例分配比例100 20 销售地区/江西1600.0020 销售地区/江苏1600.0020 销售地区/山东1600.0020 销售地区/浙江1600.0020 销售地区/安徽1600.00促销奖12000 按比例分配比例100 15 销售地区/江西1800.0020 销售地区/江苏2400.0010 销售地区/山东1200.0045 销售地区/浙江5400.0010 销售地区/安徽1200.00广告费180000 按比例分配比例100 15 销售地区/江西27000.0020 销售地区/江苏36000.0010 销售地区/山东18000.0045 销售地区/浙江81000.0010 销售地区/安徽18000.00 销售费用/运杂费16000 按金额分配人民币16000 2000 销售地区/江西2000.005000 销售地区/江苏5000.004000 销售地区/山东4000.002000 销售地区/浙江2000.001000 销售地区/安徽1000.002000 非正常效率损失成本2000.00 成品占用利息6000 按比例分配比例100 100 资金占用成本6000.00 说明:促销奖的分配权数按实际发生数构成分配,该实际发生数与当地销售数量从正比。

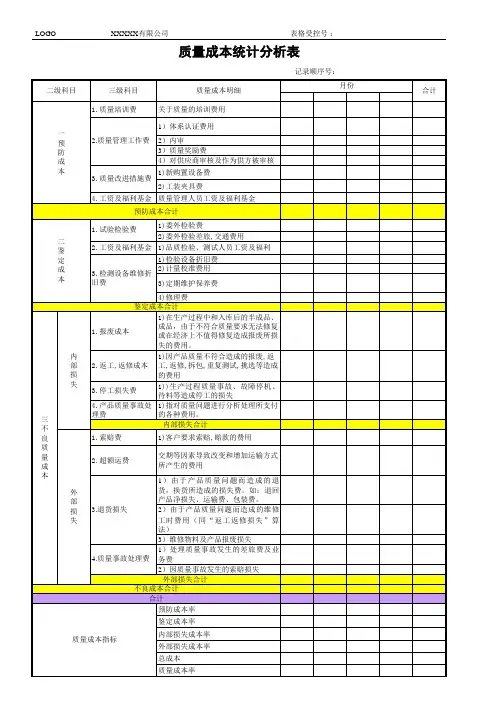

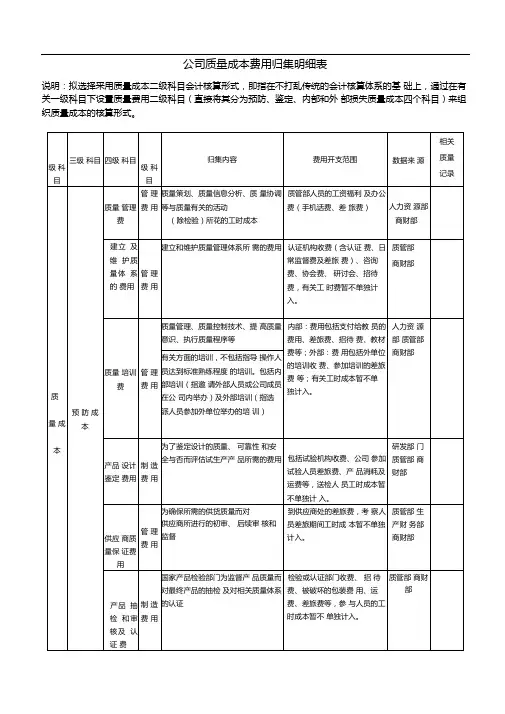

公司质量成本费用归集明细表说明:拟选择采用质量成本二级科目会计核算形式,即指在不打乱传统的会计核算体系的基础上,通过在有关一级科目下设置质量费用二级科目(直接将其分为预防、鉴定、内部和外部损失质量成本四个科目)来组织质量成本的核算形式。

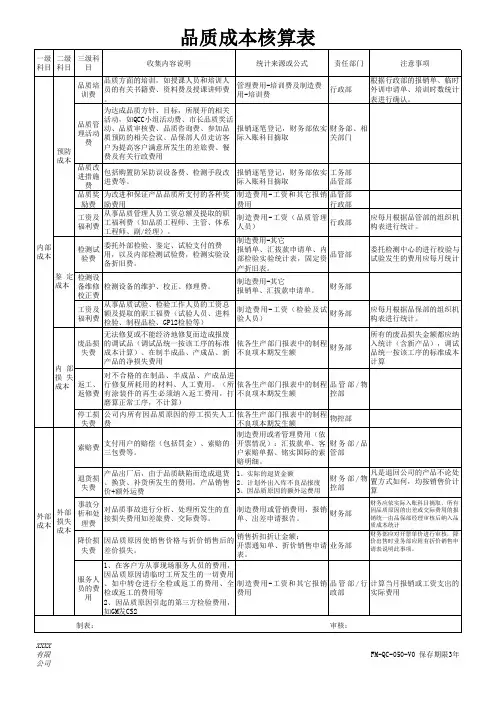

质量费用的分配1质量费用在各产品间的分配:凡能根据原始凭证直接计入某产品的质量费用,应直接计入该产品,不必进行分配。

公共的间接费用才需分配。

方法:1)生产工时比例分配法:间接质量费用分配率二间接质量费用总额/各种(类)产品生产工时总数;2)生产工人工资比例分配法:间接质量费用分配率二间接质量费用总额/各种(类)产品生产工人工资总额;3)产品生产成本比例分配法:间接质量费用分配率二间接质量费用总额/各种(类)产品生产成本总额;适用于产品机械程度相差较悬殊情况4)机器工时比例法(不适用)费用种类:年月日单位:元制表:2•质量费用在完工产品和在产品间分配:1)生产工时比例分配法:质量费用分配率二待分配质量费用/完工产品生产总工时+在产品生产总工时;2)约当产量比例分配法(将在产品按其完工程度折合成相当于完工产品的约当产量):在产品约当产量二在产品数量X在产品完工程度质量费用分配率二待分配质量费用/完工产品数量+在产品约当产量;3)产品生产成本比例分配法:质量费用分配率二待分配质量费用/完工产品生产成本+ 在产品生产成本;4)在在产品数量较少的企业,质量费用也可全部由完工产品负担;在各月在产品数量较均衡的企业,在产品负担的质量费用可按年初数确定;某些质量费用占的比重特别大,也可仅将这些质量费用在完工产品和在产品之间进行分配,其余质量费用全部由完工产品负担;在在产品定额质量费用比较齐全的企业,在产品质量费用可按定额质量费用计算,将实际发生的质量费用扣除在产品的定额质量费用后的余额作为完工产品的质量费用。

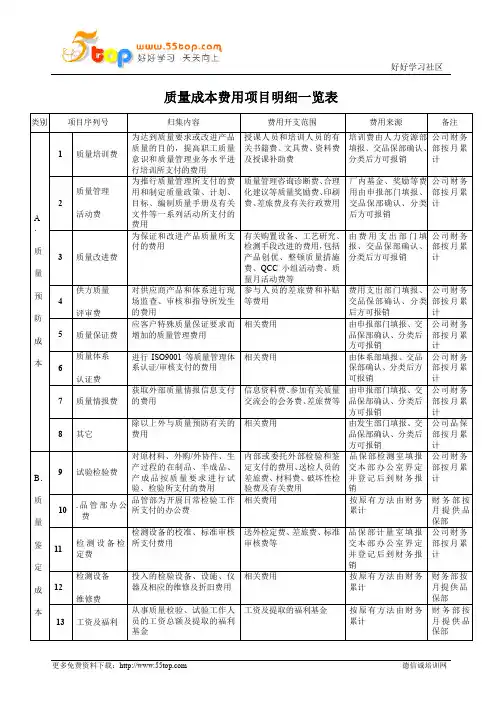

3.报表格式:工厂质量管理费用报表工厂质量损失费用报表主要产品单位质量成本表质量费用的归集1.材料费用:企业进行质量管理活动而领用的原材料、辅助材料和低值易耗品等,月末时应与企业产品正常生产领料一同编制“材料发出汇总表”,计入质量费用的各项材料费用,应根据材料的具体用途计入质量费用的各个明细帐户。

类别

月份

2006年1月2006年2月2006年3月2006年4月2006年5月2006年6月2006年7月2006年8月2006年9月2006年10月2006年11月2006年12月

平均

材料购买成本 4.3% 4.1% 4.0% 3.9% 4.0% 4.1% 4.2% 4.2% 4.3% 4.2% 3.9% 4.0% 4.10%模具制造成本

7.0%

7.5%

7.8%

8.0%

8.1%

8.2%

8.5%

8.5%

8.0%8.1%8.2%8.0%7.99%生产加工成本 5.5% 5.0% 5.0% 6.1% 6.0%7.1%7.2%7.5%7.8%

7.5%

7.1%

7.0%

6.57%

06/1~12内部成本推移图

备注:(1)为降低成本,经客户同意,现将包装材料变更(纸箱变为胶箱):每月下调的金额为6400元。

(2)模具制造方面:因2006年度新的模具不多,试模次数有所减少,每模具平均由8.9次降至7次。

(3)生产加工成本方面:因旧模具增多,旧模具生产困难,披风多,周期长,生产难度加大,造成生产加工成本增高。

日期:

作成:确认:0%

1%2%3%4%5%

6%7%2006年1月

2006年2月2006年3月2006年4月2006年5月2006年6月2006年7月2006年8月2006年9月2006年10月2006年11月2006年12月平均

材料购买成本

模具制造成本

生产加工成本。

公司成本费用表格模板

一、目录

1. 序号

2. 项目

3. 成本内容

4. 费用类型

5. 发生时间

6. 金额

7. 备注

二、序号

请按照顺序填写序号,以便于管理和查询。

三、项目

请填写具体的项目名称,如办公用品、差旅费、员工工资等。

四、成本内容

请详细填写成本的具体内容,如购买的办公用品种类、出差地点、员工工资构成等。

五、费用类型

请填写费用的类型,如固定费用、变动费用、直接费用、间接费用等。

六、发生时间

请填写费用发生的时间,以便于管理和核对。

七、金额

请填写费用的金额,包括大小写,并确保数字准确无误。

八、备注

如有需要,请填写备注信息,以便于对费用进行说明和解释。