成本费用明细表

- 格式:xls

- 大小:24.00 KB

- 文档页数:6

年度公司成本费用明细表模板

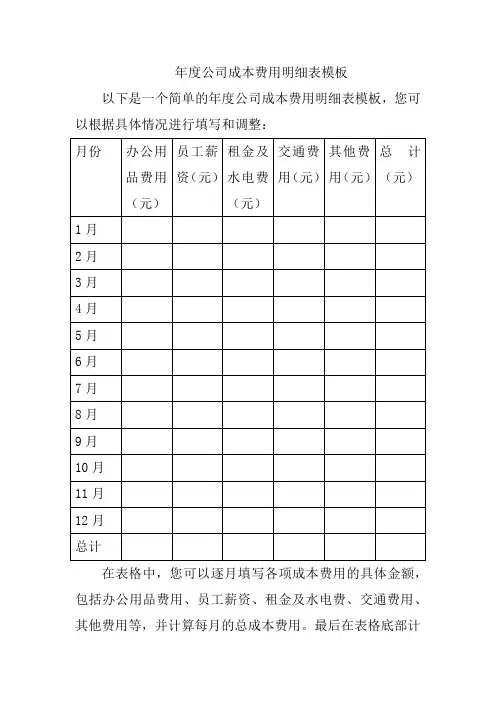

以下是一个简单的年度公司成本费用明细表模板,您可以根据具体情况进行填写和调整:

在表格中,您可以逐月填写各项成本费用的具体金额,包括办公用品费用、员工薪资、租金及水电费、交通费用、其他费用等,并计算每月的总成本费用。

最后在表格底部计

算出全年的总成本费用。

这样的明细表可以帮助您清晰地了解公司每个月的成本费用情况,有助于财务管理和预算规划。

根据实际情况,您还可以添加其他需要跟踪的费用项目或者调整表格格式。

希望这个模板能对您有所帮助!。

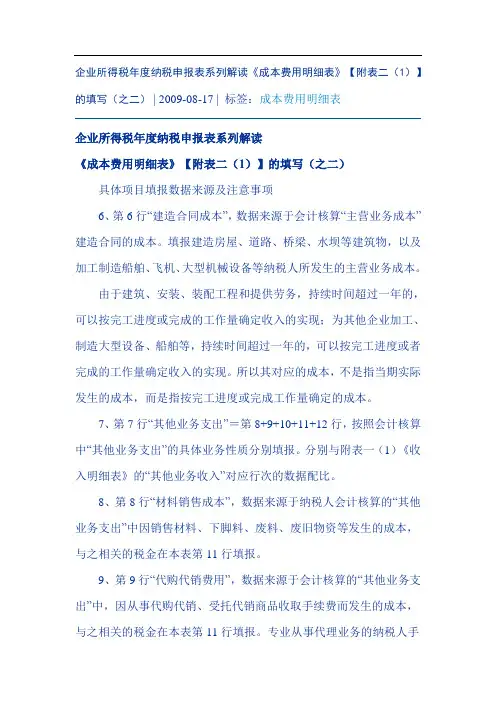

企业所得税年度纳税申报表系列解读《成本费用明细表》【附表二(1)】的填写(之二) | 2009-08-17 | 标签:成本费用明细表企业所得税年度纳税申报表系列解读《成本费用明细表》【附表二(1)】的填写(之二)具体项目填报数据来源及注意事项6、第6行“建造合同成本”,数据来源于会计核算“主营业务成本”建造合同的成本。

填报建造房屋、道路、桥梁、水坝等建筑物,以及加工制造船舶、飞机、大型机械设备等纳税人所发生的主营业务成本。

由于建筑、安装、装配工程和提供劳务,持续时间超过一年的,可以按完工进度或完成的工作量确定收入的实现;为其他企业加工、制造大型设备、船舶等,持续时间超过一年的,可以按完工进度或者完成的工作量确定收入的实现。

所以其对应的成本,不是指当期实际发生的成本,而是指按完工进度或完成工作量确定的成本。

7、第7行“其他业务支出”=第8+9+10+11+12行,按照会计核算中“其他业务支出”的具体业务性质分别填报。

分别与附表一(1)《收入明细表》的“其他业务收入”对应行次的数据配比。

8、第8行“材料销售成本”,数据来源于纳税人会计核算的“其他业务支出”中因销售材料、下脚料、废料、废旧物资等发生的成本,与之相关的税金在本表第11行填报。

9、第9行“代购代销费用”,数据来源于会计核算的“其他业务支出”中,因从事代购代销、受托代销商品收取手续费而发生的成本,与之相关的税金在本表第11行填报。

专业从事代理业务的纳税人手续费费用不在本行填列,而是作为主营业务成本填列到“主营业务成本”中。

10、第10行“包装物出租成本”,数据来源于纳税人会计核算的“其他业务支出”中,因出租、出借包装物和逾期未退包装物的成本,与之相关的税金在本表第11行填报。

11、第11行“其他”,数据来源于纳税人会计核算的“其他业务支出”中,除材料销售成本、代购代销费用、包装物出租成本之外的其他支出。

其他业务发生的相关税金及附加在此行填列。

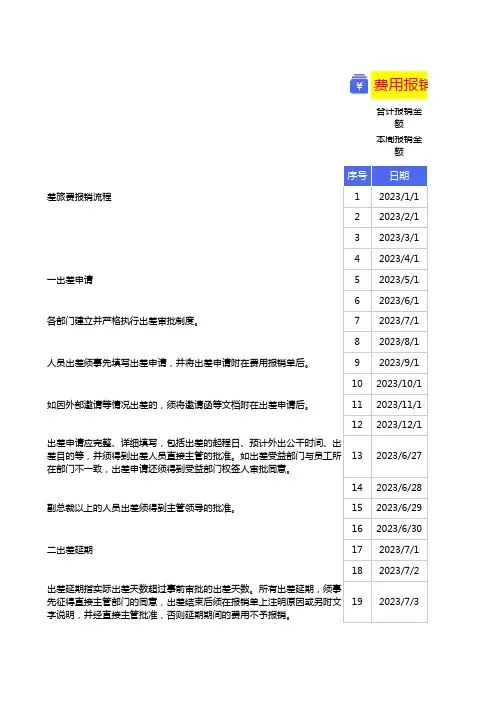

合计报销金额本周报销金额序号日期差旅费报销流程12023/1/122023/2/132023/3/142023/4/1一出差申请52023/5/162023/6/1各部门建立并严格执行出差审批制度。

72023/7/182023/8/1人员出差须事先填写出差申请,并将出差申请附在费用报销单后。

92023/9/1102023/10/1如因外部邀请等情况出差的,须将邀请函等文档附在出差申请后。

112023/11/1122023/12/1出差申请应完整、详细填写,包括出差的起程日、预计外出公干时间、出差目的等,并须得到出差人员直接主管的批准。

如出差受益部门与员工所在部门不一致,出差申请还须得到受益部门权签人审批同意。

132023/6/27142023/6/28副总裁以上的人员出差须得到主管领导的批准。

152023/6/29162023/6/30二出差延期172023/7/1182023/7/2出差延期指实际出差天数超过事前审批的出差天数。

所有出差延期,须事先征得直接主管部门的同意,出差结束后须在报销单上注明原因或另附文字说明,并经直接主管批准,否则延期期间的费用不予报销。

192023/7/3费用报销明公司财务费用报销流程第一章 总概1、为了加强公司内部管理,保持工作的规律和连贯性,规范公司财务报销行为,倡导一切以业务为重的指导思想,合理控制费用支出,特制定本规定。

2、根据公司的实际情况,将报销分为差旅费、办公费、交通费等,以下分别说明相关的借款流程及各项支出具体的财务报销制度和报销流程。

3、本制度执行遵守:严谨审核、有效责任控制原则;适用于公司全体员工。

第二章 费用报销基本制度及基本流程一、报销人必须取得合法有效的报销单据(发票)。

二、费用报销单填写及票据粘贴要求:1、报销单据填写应力求整洁美观,不得随意涂改;2、报销单封面与封面后的托纸必须大小一致,各票据不得突出于封面和托纸之外(票据过大时应按封面大小折叠好);3、各票据应均匀贴在报销单封面后的托纸上,整份报销单各部分厚度应尽量保持一致;4、若报销票据面积大小相同或相似(如车票等),需有层次序列张贴;5、报销单据金额、类型相同的(如车票等),应尽量张贴在一块,并按金额大小排列;6、报销票据在粘贴时,确保审核人能够完全清楚地审阅到报销金额;7、报销单据一律用黑色钢笔或签字笔填写;8、报销单各项目应填写完整,大小写金额一致,并经部门领导有效批准;三、单笔报销总额超过2000元,需要提前一天通知财务备款。

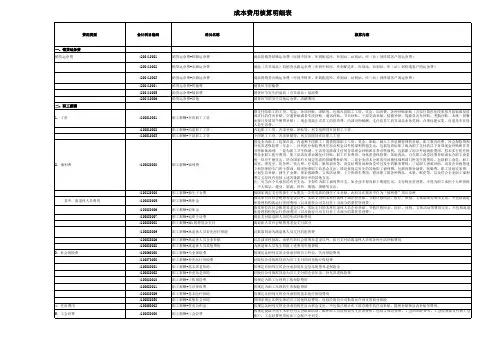

成本核算表格成本核算表格

成本核算表格1、料件领用明细表:新规成品、改修成品、改制成品领用的直接材料、半成品、成品,用丁核算当月领用的成本,借方:生产成本(直接材料、直接人工、制造费用),贷方:原材料、半成品、库存商品

2、费用性领料明细表:非直接材料,费用性领料:辅料、厂内用品、消耗品等,借方:制造费用,贷方:原材料

3、直接人工分配表:将当月生产线直接人员的工资分配到每一个工单,按照工作中心汇总工时,汇总工时作为分摊制费的标准之一。

借方:生产成本(直接人工),贷方:应付工资。

4、制造费用分摊表:按照谁受益谁承担的原则,将当月的制费经过多次分配计入工作中心或者产品(ERP系统只要计入到工作中心,系统自动分摊到产品)。

5、完工入库明细表:当月完工入库成品/半成品的数量,成本(材料成本、人工成本、制费成本)借方:库存商品/半成品,贷方:生产成本(直接材料、直接人工、制造费用)。

6、产品销售成本明细表:统计当月销售产品的成本(直接材料、直接人工、制造费用)借方:主营业务成本,贷方:库存商品。

7、在制工单成本明细表:统计工单月初在制的料工费,本月投入的料工费,本月产出的料工费及月末结存的料工费,核对工单在制的料工费与总账是否相符。

8、完工产品成本分析表:按照当月完工产品的成本,假设当月全部销售(按当月的销售单价)计算产品的毛利。

9、产品销售损益明细表:按照当月销售产品的成本,计算当月各类产品的销售毛利。

10、进耗存报表/产销存报表:分开材料和成品统计,核对总账与明细账存货类别是否相符。