我国开放式基金风险度量研究——基于GARCH-VaR模型

- 格式:pdf

- 大小:1.34 MB

- 文档页数:6

2021年第4期

52我国开放式基金风险度量研究——基于GARCH-VaR模型宋沁鸽 李 阳(青海民族大学,青海 西宁 810007)摘 要:选取我国开放式基金中的15支股票型和混合型基金做为研究样本,采用GARCH-VaR模型进行风险度量研究,并通过VaR风险值的计算来衡量开放式基金的风险,同时将适合拟合金融时间序列的GARCH模型作为VaR计算的基础,进一步增强对开放式基金市场风险测度的准确性。通过实证分析发现我国开放式基金的收益率波动特征,即具有“波动聚集性”和“尖峰厚尾”特征。同时得出结论:不同类型开放式基金风险差异明显,股票型开放式基金风险水平整体高于混合型,其中,偏股型开放式基金风险相对平衡混合型更高,投资者应根据自身风险偏好选择配置不同类型的开放式基金。关键词:开放式基金;风险度量中图分类号:F832.5 文献标识码:A文章编号:1674-537X(2021)04.0052-06一、引言证券投资基金作为一种新形势的投资理财产品,区别于理财产品和固定资产投资等传统投资方式,在21世纪逐渐进入大众视野,尤其在08年金融危机之后基金的发展进入新的阶段,品种和规模都在根据投资者需求的变化而不断丰富和扩大,实现了从封闭式基金到开放式基金的发展,行业内资本市场到大众中小投资者的投资方式的跨越,打破了国内和国外市场的分隔;同时行业法律法规随其得到补充和完善。2016年以来,基金行业法律法规和交易制度不断完善,投资者理念逐渐现代化,公司数量、基金类型、投资风格等各个方面向多样化、规范化发展,促进了基金市场的蓬勃发展。2015年初公募基金市场中有1833只开放式基金共计资产规模4.7万亿元、144只封闭式基金0.15万亿元,截至2020年5月底已发展到6120只开放式基金,资产规模共计约16万亿元,949只封闭式基金,资产规模共计1.8万亿元,基金管理人143家。由此可见,开放式基金相比于封闭式基金的优势受到市场众多投资者的青睐,规模得到迅速扩大,约是封闭式基金规模的10倍,占到市场份额的90%,已经占据基金市场的主力位置。当前在我国基金行业内,因基金公司、基金品种、基金规模都在不断创下历史新高,因此,不同类型、不同行业的基金在特定的经济周期中对股票和证券品种的配置以及聚焦的行业板块也具有一定的雷同[1]。这样的投资行为容易对证券市场造成巨大的波动影响,形成一荣俱荣、一损俱损的局面,不利于分散证券市场的系统性风险。无论是从基金经理还是投资者、资产配置还是投资行为,我国的基金市场都有待完善[2]。开放式基金与封闭式基金最大的不同是灵活性,即可赎回性,也正因如此,开放式基金在管理上要面对的流动性限制和风险都更高[3]。同时涉及市场风险、操作风险等各种不确定因素引起的风险,如何更好地管理和防范开放式基金风险成为金融业一大研究热点,同时,如何有效配置基金类型和资金比例以降低风险又能实现一定的收益目标就成为个人投资者不断关注和思考的问题。二、基于GARCH-VaR模型的开放式基金市场风险度量的实证检验(一)样本的选取及数据处理本文主要以我国开放式基金的市场风险为研究对象,因其债券型和货币型两类开放式基金受市场波动影响较小,收益比较稳定,相对不足以代表开放式基金的市场风险,因此剔除掉这两种[4]。选取股票型、混合型(偏股混合型、平衡混合型和偏债混合型)两大类基金,因其受证券市场波动影响较大,具有开放式基金市场风险的代表性。在选取这四种类型基金基础上结合晨星评级、资金规模、成立时间、年化收益率等因素,通过对不同类型基金的不同标准进行筛选:资金规模(20亿以上和50亿以上)、成立时间(2015年及以前)、最近三年同类排名(100以内),结合成立以来总回报和年化回报率以及晨星评级,确定出15只样本基金(因偏债混合型规模较大排名靠前中大部分成立时间在三年内,因此这些被剔除)。当前市场上混合型基金数量最多,其中偏股混合型居多,因此在这里选取的样本中偏股混合型个数较多。因其开放式基金的市场风险表现为收益率的波动,又考虑到基金不定期进行分红的影响,因此,选取基金的每日累计净值数据作为样本原始数据[5]。因其个别基金成立时间的限制,数据时间范围确定为2016年1月4日至2020年5月29日,2021年第4期

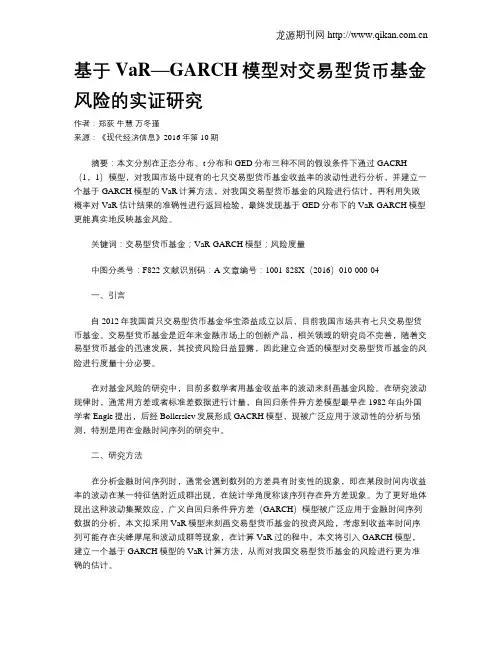

53基金基本信息如下表1。数据来源于Wind数据库、东方财富Choice金融终端和天天基金网,以Excel、Eviews9.0为研究工具。表1:样本基金基本情况序号基金代码基金名称资金规模(亿元)投资类型(二级)晨星评级1001410信达澳银新能源产业116.9股票型五星2001938中欧时代先锋142.29股票型五星3110022易方达消费行业176.01股票型四星4110011易方达中小盘混合147.14偏股混合型四星5260108景顺长城新兴成长混合138.59偏股混合型五星6162703广发小盘成长混合(LOF)A117.26偏股混合型五星7001071华安媒体互联网混合103.81偏股混合型五星8519712交银施罗德阿尔法核心混合102.41偏股混合型五星9161903万家行业优选混合(LOF)78.35偏股混合型五星10180012银华富裕主题混合78.12偏股混合型五星11000083汇添富消费行业混合76.87偏股混合型五星12002001华夏回报混合A105.33平衡混合型三星13270002广发稳健增长混合149.89平衡混合型四星14340001兴全可转债混合46.35偏债混合型四星15000436易方达裕惠定开混合32.36偏债混合型暂无数据来源:天天基金网本文将基金的日收益率做对数处理,表达式如下:Rlnt=NAVNAVt−t1其中,Rt为第t日对数收益率,NAVt为第t日基金的累计净值,NAVt−1为第t-1日基金的累计净值。(二)数据的描述性统计和假设检验通过上节中对收益率进行对数处理后,首先对其收益率的时间序列特征进行描绘,由于15只基金的时序图输出结果较多,这里以中欧时代先锋股票A(001938)、广发小盘成长混合(162703)、广发稳健增长混合(270002)三只为例,其时序图如下所示:

-.08-.06-.04-.02.00.02.04.06

1617181920zosd

图1:中欧时代先锋股票A收益率时间序列图-.020-.015-.010-.005.000.005.010

1617181920gfwj

图2:广发稳健增长混合收益率时间序列图

-.05-.04-.03-.02-.01.00.01.02.03

1617181920gfxp

图3:广发小盘成长混合收益率时间序列图由上面三个时序图可以看出,它们的收益率均存在明显的波动聚集性,即一次大的波动之后往往伴随着另一次较大的波动,一次小的波动之后往往伴随着另一次较小的波动。对收益率数据进行均值、方差等简单统计分析得到如下表2所示。表2:描述性统计StockCodeMinimumMaximumMedianMeanStd.Deviation001410-0.0832750.0558440.0007110.0008470.017522001938-0.0734790.0394900.0009170.0006260.011742110022-0.0835570.0524660.0004160.0008240.014791110011-0.0635780.0577320.0004980.0007930.012905260108-0.0411200.0228740.0003190.0003750.006872162703-0.0431610.0227570.0000580.0002350.006730001071-0.0870110.0596440.0000000.0004900.018641519712-0.0784520.0440840.0003970.0004410.011042161903-0.0557980.0418480.0005070.0004760.009263180012-0.0542000.0352780.0002260.0006280.010497000083-0.0754150.0449370.0004200.0007330.014477002001-0.0149010.0099570.0000000.0001250.002963270002-0.0187890.0089820.0001730.0001390.002477340001-0.0138660.0067230.0000560.0000670.001766000436-0.0108660.0075850.0000000.0002430.001736从表2对数据的描述性统计的特征可以看出,15只样本基金的收益率最小值均为负数,最大值有四个小于0.01,收益率的平均值全部都很小,几乎为0,表明近四年基金行业的业2021年第4期

54绩整体表现不佳,一定程度也可以看出2015年股灾之后的证券市场一直处于相对萎靡状态,金融行业行情不景气;从标准差来看,从0.001736到0.018641不等,各基金的波动幅度有明显差异。(三)正态性检验建立GARCH模型需要确定其分布特征,在前文中介绍GARCH模型有三种分布包括正态分布、t分布和广义误差(GED)分布,因此假设检验的第一步是确定样本数据的分布特征。常用的正态性检验是Jarque-Bera检验,简称JB检验,通过观察JB统计量进行正态测试,测试大样本是否具有与正态分布一致的偏度和峰度的拟合度。JB统计量是由CarlosJarque和AnilKBera共同建立的,其计算公式如下:JBS=+64n2(K−3)2其中,n为样本容量,S为偏度,K为峰度。在正态分布下,偏度为0,峰度为3,因而JB统计量的值为0,如果变量不服从正态分布,则JB统计量是一个逐渐增大的值。下面对15只样本基金进行正态检验,如表3所示:表3:正态性检验StockCodeSkewnessKurtosisJ-BProb001410-0.6383095.918104455.26070.000001938-0.6840247.274821904.03600.000110022-0.4381405.721859366.91530.000110011-03525985.897743399.12790.000260108-0.4883436.199686502.23680.000162703-0.9214219.1026041823.6230.000001071-0.3474515.234175245.66490.000519712-1.06392710.834462957.5550.000161903-0.6461388.8420891606.5240.000180012-0.4571825.469100311.09670.000000083-0.6605936.339511578.79160.000002001-0.4100975.449082299.34860.000270002-1.08857610.886813004.0130.000340001-0.8848139.5252562051.2600.000000436-0.6499038.5230851444.7040.000从表3可以看出,15只基金收益率分布的偏度值全部为负值,且都较为显著,说明盈利的概率要小于亏损的概率,样本基金收益率序列左偏明显,展现出长左拖尾的特征;峰度值在5-11之间,均显著大于正态分布的峰度3,结合偏度和峰度来看这15只基金的对数收益率序列具有“尖峰厚尾”的特征。同时,JB统计数的数值最大在3000以上,非常显著,远远超过了5%置信水平下正态分布的标准值,P值均为0.000,拒绝原假设。因此,可以得出这15只样本基金的收益率序列不服从正态分布。(四)平稳性检验GARCH模型要求时间序列数据是平稳的,而通过前人的研究结论可知大多数金融时间序列是不平稳的。因此,本文通过Eviews分别在1%、5%、和10%的置信水平下对15只样本基金的对数收益率进行单位根(ADF)检验,得到15只样本基金的平稳性检验结果如下表4。表4:平稳性检验StockCode1%level5%level10%levelT-StatisticProb.*001410-3.436210-2.864016-2.568139-33.305160.0000001938-3.436210-2.864016-2.568139-34.709970.0000110022-3.436210-2.864016-2.568139-33.946570.0000110011-3.436210-2.864016-2.568139-34.755650.0000260108-3.436210-2.864016-2.568139-33.987710.0000162703-3.436210-2.864016-2.568139-34.146250.0000001071-3.436210-2.864016-2.568139-33.867930.0000519712-3.436210-2.864016-2.568139-34.832330.0000161903-3.436210-2.864016-2.568139-34.822110.0000180012-3.436210-2.864016-2.568139-34.939850.0000000083-3.436210-2.864016-2.568139-34.302760.0000002001-3.436210-2.864016-2.568139-33.700520.0000270002-3.436210-2.864016-2.568139-36.483180.0000340001-3.436227-2.864023-2.568143-17.350900.0000000436-3.436210-2.864016-2.568139-30.842300.0000表4中结果显示15只基金的t值都远远小于临界值,并且P值全部为0.0000,远远小于0.01,因此15只样本基金时间序列数据均拒绝1%显著水平下的原假设,即不存在单位根,表明15只基金的日对数收益率序列在各个置信水平下均为平稳的。(五)自相关性检验