cochrane-orcutt迭代法

- 格式:docx

- 大小:3.99 KB

- 文档页数:4

河北工业大学经济管理学院《计量经济学》课程上机指导书(2014年春季学期)班级:学号:姓名:2014年3月上机实习指导书1——EViews的基本使用一、实验目的1.认识计量经济学软件包EViews82.掌握EViews8的基本使用3.建立工作文件并将数据输入存盘二、实验要求熟悉E Views的基本使用三、实验数据四、实验内容(一)怎样启动EViews 8?安装软件后,开始==>程序==> Eviews 8==>Eviews 8。

或者,在桌面双击"EVIEWS"图标,或者双击Eviews8工作文件,进入EVIEWS,启动“EVIEWS”软件。

(二)怎样用EViews 8开始工作进入Eviews8 窗口以后,用户必须创建一个新的工作文件或者打开一个已经存在的工作文件,才能开始工作。

1、创建一个新的工作文件在主菜单上选择File,并点击其下的New,然后选择Workfile。

Eviews将弹出Workfile Creat 窗口。

要求用户输入工作文件的workfile structure type: 如果你的数据是非日期型的截面数据或时间间隔不一致的时间序列数据选unstructured/undated,然后在data specification的Observations 中输入观测值个数;如果你的数据是日期型的选dated——regular frequency,然后在data specification中选择数据的频度,如:年度,季度,月度,周等,最后输入开始日期和结束日期:如果数据是月度数据,则按下面的形式输入(从Jan. 1950 到 Dec. 1994): 1950:01 1994:12,如果数据是季度数据,则按下面的形式输入(从1st Q. 1950到3rd Q. of 1994):1950:1 1995:3,如果数据是年度数据,则按下面的形式输入(从1950 到 1994) 1950 1994,如果数据是按周的数据,则按下面的形式输入(从2001年1月第一周到2010年1月第四周): 2001 1 2010 4;如果你的数据是平衡的面板数据选balanced panel,然后在data specification中输入起始日期(同时间序列数据)及观测对象的个数(同截面数据)。

绪论单元测试1.计量经济学是下列哪门学科的分支学科()。

A:数理统计学B:数学C:经济学D:统计学答案:C2.计量经济学成为一门独立学科的标志是()。

A:1933年《计量经济学》会刊出版B:1969年诺贝尔经济学奖设立C:1926年计量经济学(Economics)一词构造出来D:1930年世界计量经济学会成立答案:A3.一般认为计量经济学的开拓者和创始人是()。

A:美国经济学家L.R.KleinB:J.Durbin and G.WatsonC:挪威经济学家R.FrishD:美国经济学家G.Chow答案:C4.计量经济学的研究对象是()。

A:数学方法在经济中的应用B:整个社会经济系统C:经济数学模型及经济现象中具体数量规律D:经济理论答案:C5.计量经济学是统计学的分支学科。

()A:错B:对答案:A第一章测试1.计量经济模型是指()。

A:包含随机方程的经济数学模型B:数学规划模型C:投入产出模型D:模糊数学模型答案:A2.计量经济学模型成功的三要素不包括()。

A:数据B:方法C:理论D:应用答案:D3.将内生变量的前期值作解释变量,这样的变量称为()。

A:政策变量B:虚拟变量C:滞后变量D:控制变量答案:C4.在简单线性回归模型中,认为具有一定概率分布的随机变量是()。

A:外生变量B:内生变量C:前定变量D:虚拟变量答案:B5.一般来说,在一个计量经济模型中不可作为解释变量的有()。

A:内生变量B:滞后变量C:控制变量D:外生变量E:政策变量答案:A6.下面说法正确的是()。

A:内生变量是非随机变量B:前定变量是随机变量C:外生变量是随机变量D:外生变量是非随机变量答案:D7.下列模型中属于线性模型的有()。

答案:C8.半对数模型Y=β0+β1lnX+μ中,参数β1的含义是()。

A:Y关于X的边际变化B:X的相对变化,引起Y的期望值绝对量变化C:X的绝对量变化,引起Y的绝对量变化D:Y关于X的弹性答案:B9.半对数模型lnY=α0+α1X+μ中,参数α1的含义是()。

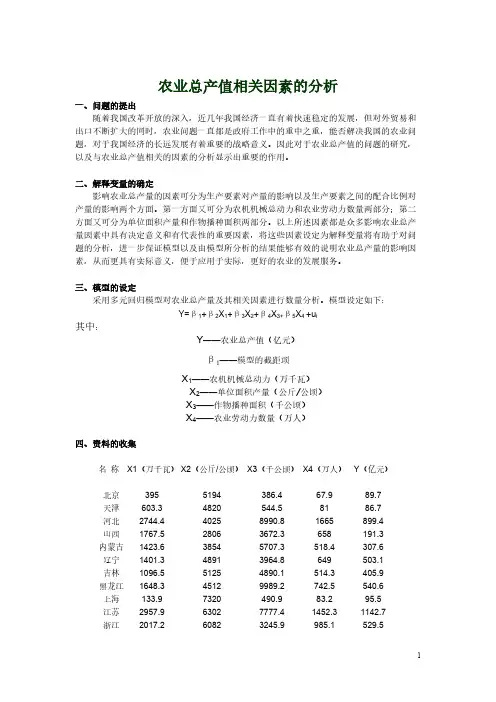

农业总产值相关因素的分析一、问题的提出随着我国改革开放的深入,近几年我国经济一直有着快速稳定的发展,但对外贸易和出口不断扩大的同时,农业问题一直都是政府工作中的重中之重,能否解决我国的农业问题,对于我国经济的长远发展有着重要的战略意义。

因此对于农业总产值的问题的研究,以及与农业总产值相关的因素的分析显示出重要的作用。

二、解释变量的确定影响农业总产量的因素可分为生产要素对产量的影响以及生产要素之间的配合比例对产量的影响两个方面。

第一方面又可分为农机机械总动力和农业劳动力数量两部分;第二方面又可分为单位面积产量和作物播种面积两部分。

以上所述因素都是众多影响农业总产量因素中具有决定意义和有代表性的重要因素,将这些因素设定为解释变量将有助于对问题的分析,进一步保证模型以及由模型所分析的结果能够有效的说明农业总产量的影响因素,从而更具有实际意义,便于应用于实际,更好的农业的发展服务。

三、模型的设定采用多元回归模型对农业总产量及其相关因素进行数量分析。

模型设定如下:Y=β1+β2X1+β3X2+β4X3+β5X4 +u i其中:Y——农业总产值(亿元)β1——模型的截距项X1——农机机械总动力(万千瓦)X2——单位面积产量(公斤/公顷)X3——作物播种面积(千公顷)X4——农业劳动力数量(万人)四、资料的收集名称X1(万千瓦)X2(公斤/公顷)X3(千公顷)X4(万人)Y(亿元)北京3955194386.467.989.7天津603.34820544.58186.7河北2744.440258990.81665899.4山西1767.528063672.3658191.3内蒙古1423.638545707.3518.4307.6辽宁1401.348913964.8649503.1吉林1096.551254890.1514.3405.9黑龙江1648.345129989.2742.5540.6上海133.97320490.983.295.5江苏2957.963027777.41452.31142.7浙江2017.260823245.9985.1529.5安徽316548298733.11975.6688福建888.850892713.1760.4433.2江西100252335534.7977.4405.9山东7689.6526811266.12434.31401.3河南6078.7490713127.73472.31331.6湖北1469.2588574891143.7658.3湖南235860157931.72058.7665.7广东1760.253605193.11566.4817.9广西1552.446566288.11555.1439.9海南212.24169871.7179.9141.3重庆628.144483555.9884.6250.4四川1735.147599571.52582.6769.9贵州647.942364650.71368.3279.9云南1397.839235929.61689.4431.3西藏123.25044230.988.827.6陕西1099.830954331.9985.9337.4甘肃112229053688.9696.8254青海264.73361529141.628.9宁夏407.640441007.6151.749.4新疆880.957713404.1321348.8(资料来源:中国统计信息网,2002年《中国统计年鉴》电子版)五、模型估计及检验一、初次回归分析根据此图显示:Y=-281.2500582+0.1001383488*X1+0.06753579048*X2+0.03802983617*X3+0.07042103951*X4取显著性水平a=0.05,有t a/2(n-5)=t0.025(26)=2.056。

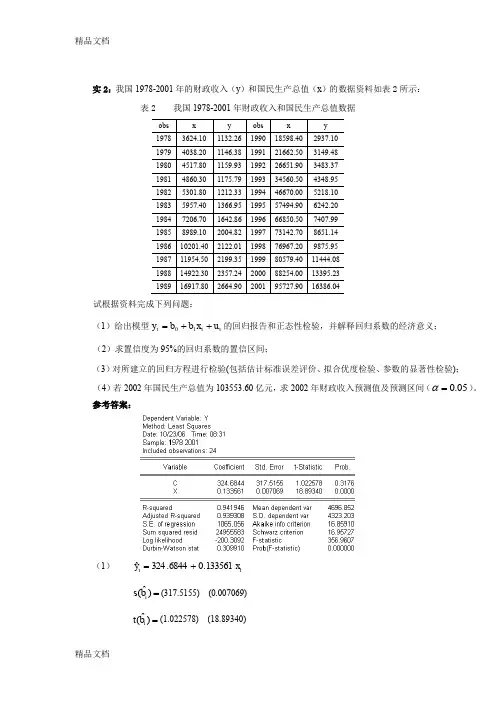

实2:我国1978-2001年的财政收入(y )和国民生产总值(x )的数据资料如表2所示:表2 我国1978-2001年财政收入和国民生产总值数据obs x yobsxy 1978 3624.10 1132.26 1990 18598.40 2937.10 1979 4038.20 1146.38 1991 21662.50 3149.48 1980 4517.80 1159.93 1992 26651.90 3483.37 1981 4860.30 1175.79 1993 34560.50 4348.95 1982 5301.80 1212.33 1994 46670.00 5218.10 1983 5957.40 1366.95 1995 57494.90 6242.20 1984 7206.70 1642.86 1996 66850.50 7407.99 19858989.102004.82 1997 73142.708651.14 1986 10201.40 2122.01 1998 76967.209875.951987 11954.50 2199.35 1999 80579.40 11444.08 1988 14922.30 2357.24 2000 88254.00 13395.23 1989 16917.80 2664.90 2001 95727.90 16386.04试根据资料完成下列问题:(1)给出模型t t t u x b b y ++=10的回归报告和正态性检验,并解释回归系数的经济意义;(2)求置信度为95%的回归系数的置信区间;(3)对所建立的回归方程进行检验(包括估计标准误差评价、拟合优度检验、参数的显著性检验); (4)若2002年国民生产总值为103553.60亿元,求2002年财政收入预测值及预测区间(05.0=α)。

参考答案:(1) t t x y133561.06844.324ˆ+= =)ˆ(i b s (317.5155) (0.007069) =)ˆ(ib t (1.022578) (18.89340)941946.02=R 056.1065ˆ==σSE 30991.0=DW 9607.356=F 133561.0ˆ1=b ,说明GNP 每增加1亿元,财政收入将平均增加1335.61万元。

第二章线性回归分析第一节线性回归概述2.1.1回归模型简介如果(随机)变量y 与x 1,x 2,…,x p 存在相关关系y=f(x 1,x 2,…,x p )+ε (2.1.1) 其中y 是可观测的随机变量,x 1,x 2,…,x p 为一般变量,ε是不可观测的随机变量;y 称为因变量(被解释变量),x 1,x 2,…,x p 称为自变量(解释变量),ε称为随机误差。

设(y t ;x t1,x t2,…,x tp )是(y ;x 1,x 2,…,x p )的第t 个观测值(t=1,2, …,n ),即y t =f(x t1,x t2,…,x t2)+t ε (t=1,2, …,n ) 线性回归模型满足下列基本假定: 1. Cov(x i ,ε)=0 (i=1,2, …,p ); Cov(x i ,x j )=0 (i,j=1,2, …,p );2. t ε~N(0,2σ) 12,,εε…,p ε相互独立同分布;3. n ≥p+1(或rkX ≧p+1)。

当f 为线性函数时,得线性回归模型的一般形式y=B 0+B 1x 1+B 2x 2+…+B p x p +ε (2.1.2) 或y t =B 0+B 1x t1+B 2x t2+…+B p x tp +t ε (2.1.2)(t=1,2, …,n )2.1.2一元线性回归模型一般形式y=B0+Bx+ε(2.1.3) 或y t=B0+B1x t+tε(2.1.3)第二节多元线性模型2.2.1模型的基本形式y i=B0+B1x i1+B2x i2+…+B p x ip+iε(2.1.2)(i=1,2, …,n)即y1=B0+B1x11+B2x12+…+B p x1p+1εy2=B0+B1x21+B2x22+…+B p x2p+2ε……………y n=B0+B1x n1+B2x n2+…+B p x np+nε(2.1.2)可以用矩阵写成Y=XB+ε(2.2.1) 其中Y12nyyy⎛⎫⎪⎪=⎪⎪⎝⎭, X111212122231323121111pppn n npx x xx x xx x xx x x⎛⎫⎪⎪⎪=⎪⎪⎪⎝⎭, B12pBBBB⎛⎫⎪⎪⎪=⎪⎪⎪⎝⎭,12nεεεε⎛⎫⎪⎪=⎪⎪⎝⎭其中X为设计矩阵,B为待估计参数向量,ε为随机误差向量。

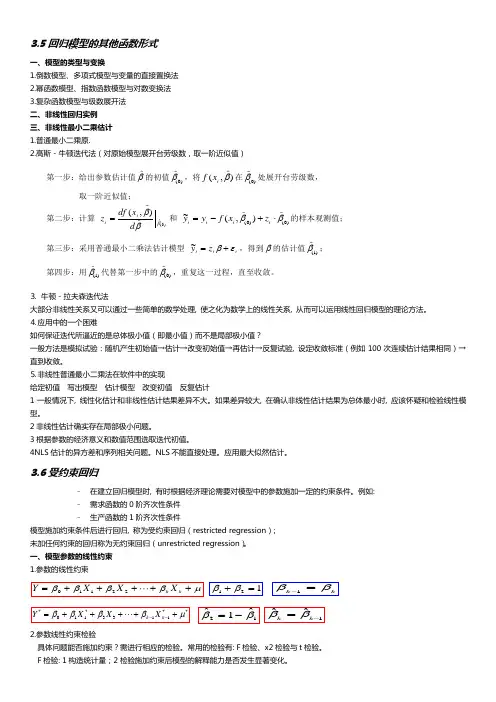

3.5回归模型的其他函数形式一、模型的类型与变换1.倒数模型、多项式模型与变量的直接置换法2.幂函数模型、指数函数模型与对数变换法3.复杂函数模型与级数展开法 二、非线性回归实例 三、非线性最小二乘估计 1.普通最小二乘原.2.高斯-牛顿迭代法(对原始模型展开台劳级数,取一阶近似值)⒊ 牛顿-拉夫森迭代法大部分非线性关系又可以通过一些简单的数学处理, 使之化为数学上的线性关系, 从而可以运用线性回归模型的理论方法。

⒋应用中的一个困难如何保证迭代所逼近的是总体极小值(即最小值)而不是局部极小值?一般方法是模拟试验:随机产生初始值→估计→改变初始值→再估计→反复试验, 设定收敛标准(例如100次连续估计结果相同)→直到收敛。

⒌非线性普通最小二乘法在软件中的实现给定初值 写出模型 估计模型 改变初值 反复估计1一般情况下, 线性化估计和非线性估计结果差异不大。

如果差异较大, 在确认非线性估计结果为总体最小时, 应该怀疑和检验线性模型。

2非线性估计确实存在局部极小问题。

3根据参数的经济意义和数值范围选取迭代初值。

4NLS 估计的异方差和序列相关问题。

NLS 不能直接处理。

应用最大似然估计。

3.6受约束回归– 在建立回归模型时, 有时根据经济理论需要对模型中的参数施加一定的约束条件。

例如: – 需求函数的0阶齐次性条件 – 生产函数的1阶齐次性条件模型施加约束条件后进行回归, 称为受约束回归(restricted regression ); 未加任何约束的回归称为无约束回归(unrestricted regression )。

一、模型参数的线性约束 1.参数的线性约束2.参数线性约束检验具体问题能否施加约束?需进行相应的检验。

常用的检验有: F 检验、x2检验与t 检验。

F 检验: 1构造统计量;2检验施加约束后模型的解释能力是否发生显著变化。

第一步:给出参数估计值 β的初值 ()β0,将f x i(, )β在 ()β0处展开台劳级数, 取一阶近似值;第二步:计算 z df x d i i =(, ) ()βββ0和 ~(, ) ()()y y f x z i i i i =-+⋅ββ00的样本观测值; 第三步:采用普通最小二乘法估计模型 i i i z y εβ+=~,得到β的估计值 ()β1; 第四步:用 ()β1代替第一步中的 ()β0,重复这一过程,直至收敛。

1.实证分析的基本步骤1)模型设定A.经济理论或假说的陈述B.理论的数学模型(经济模型)的设定C.理论的计量经济模型的设定模型设定基本要求:理论要科学、数学形式尽可能简单、包含随机误差项(计量与经济模型的区别)、变量可观测2)估计参数A.收集数据:基本说明、来源、单位、时间跨度、符号解析、数据预处理方法B.计量经济模型参数的估计:方法OLS等C.结果的解析概念:参数的估计值:所估计参数的具体数值参数的估计式:估计参数数值的公式参数估计的常用方法:普通最小二乘、广义最小二乘、极大似然估计、二段最小二乘、三段最小二乘、其他估计方法3)模型检验假设检验检验的原因◇建模的理论依据可能不充分◇统计数据或其他信息可能不可靠◇样本可能较小,结论只是抽样的某种偶然结果◇可能违反计量经济方法的某些基本假定检验的内容对模型和所估计的参数加以评判,判定其在理论上是否有意义,在统计上是否可靠。

1)经济意义的检验:所估计的模型与经济理论是否相符2)统计推断检验:检验参数估计值是否抽样的偶然结果方法:拟合优度的检验,假设检验,方差分析3)计量经济学检验:是否符合计量经济方法的基本假定判定条件:是否具有(多重共线性、扰动项[自相关、异方差]、模型可识别性、经济变量平稳性)4)预测检验:将模型预测的结果与经济运行的实际对比(能否解析历史)4)模型应用A 经济预测:利用估计了参数的计量经济模型,由已知的或预先测定的解释变量,预测被解释变量在样本数据以外的数值B 结构分析:根据估计出参数的模型,分析经济变量之间的数量关系结构分析方法包括:边际分析、弹性分析、乘数分析、比较静态分析等•边际分析:边际消费倾向为0.7064,说明国民总收入每增加1亿美元,总消费支出将增加0.7064亿美元。

•乘数分析:C 政策评价:利用模型对可供选择的政策方法的实施后果进行模拟测试,从而对各种政策方案做出评价2.实证分析模型检验的基本内容参考上面的3.回归分析回归分析是研究因变量对另一(些)解释变量的依赖关系的计算方法和理论。

实验报告实验名称:预测与决策技术应用课程实验指导教师:实验日期:实验地点:班级:学号:姓名:实验成绩:实验1 德尔菲预测法【实验题目】某公司为实现某个目标,初步选定了a,b,c,d,e,f 六个工程,由于实际情况的限制,需要从六项中选三项。

为慎重起见,公司共聘请了100位公司内外的专家,请他们选出他们认为最重要的三项工程,并对这三项工程进行排序,专家的意见统计结果如下表。

如果你是最后的决策者,请根据专家给出的意见,做出最合理的决定。

专家意见表排序 1 2 3 a 30 10 20 b 10 10 40 c 16 10 20 d 10 15 0 e 14 46 10 f 20 9 10【实验环境】• Excel【实验目的】• 掌握利用德尔菲法进行定性预测的方法 【实验步骤及结果】本实验中,要求选择3个项目进行排序,则可以按每位专家是同等的预测能力来看待,并规定其专家评选的排在第1位的项目给3分,第2位的项目给2分,第3位的项目给1分,没选上的其余项目给0分。

在本实验中,1T =3分,2T =2分,3T =1分。

上表中,对征询表作出回答的专家人数N=100人:赞成a 项排第1位的专家有30人(即a,1N =30),赞成a 项排第2位的专家有10人(a,2N =10),赞成a 排第3位的有20人(a,3N =20)。

所以,a 项目的总得分为:3*30+2*10+1*20=130分。

同理可以分别计算出:b 项目的总得分为:3*10+2*10+1*40=90分;c 项目的总得分为:3*16+2*10+1*20=88分;d 项目的总得分为:3*10+2*15+1*0=60分;e 项目的总得分为:3*14+2*46+1*10=144分;f 项目的总得分为:3*20+2*9+1*10=88分。

由此,绘制下表。

并从总分按高到低排序,得到前三个项目是e、a、b。

专家意见表排序第1位第2位第3位得分\分排序分值\分 3 2 1工程a 30 10 20 130 2b 10 10 40 90 3c 16 10 20 88 4d 10 15 0 60 6e 14 46 10 144 1f 20 9 10 88 4该方法用统计方法综合专家们的意见,定量表示预测结果。

cochrane-orcutt迭代法

Cochrane-Orcutt迭代法是一种经典的时间序列数据处理方法,主要用于解决序列数据中存在自相关性的问题。

本文将介绍Cochrane-Orcutt迭代法的基本原理、应用场景以及步骤,并结合具体案例进行解释。

一、Cochrane-Orcutt迭代法的基本原理

Cochrane-Orcutt迭代法是由Rex V. Cochrane和Guy M. Orcutt 于1949年提出的,用于处理序列数据中存在自相关性的问题。

在时间序列分析中,自相关性是指序列中的观测值与其滞后值之间存在相关性。

当序列数据存在自相关性时,传统的统计方法将失效,因此需要采用特殊的处理方法。

Cochrane-Orcutt迭代法的基本思想是通过对序列数据进行一系列的迭代,逐步估计出自相关性的程度,并对数据进行修正。

具体来说,该方法首先对序列数据进行线性回归分析,得到初始的估计值;然后根据估计值计算出序列数据的残差,并对残差进行自相关性检验;根据自相关性检验的结果,再次进行线性回归分析,得到更新后的估计值;重复上述过程,直到残差序列不再具有自相关性为止。

二、Cochrane-Orcutt迭代法的应用场景

Cochrane-Orcutt迭代法主要适用于时间序列数据分析中存在自相关性的情况。

例如,经济学领域中的季度或年度数据,由于受到季节性或周期性变化的影响,通常存在自相关性。

此外,金融领域中

的股票价格、汇率等数据也常常存在自相关性。

因此,Cochrane-Orcutt迭代法在经济学、金融学等领域有广泛的应用。

三、Cochrane-Orcutt迭代法的步骤

Cochrane-Orcutt迭代法的步骤包括以下几个方面:

1. 数据预处理:首先需要对序列数据进行预处理,包括数据的平稳化、差分等操作,以确保数据满足迭代法的基本要求。

2. 初始估计值的计算:利用最小二乘法进行线性回归分析,得到初始的估计值。

3. 残差序列的计算:根据初始估计值,计算出序列数据的残差序列。

4. 自相关性检验:对残差序列进行自相关性检验,判断残差序列是否存在自相关性。

5. 更新估计值:根据自相关性检验的结果,对初始估计值进行修正,得到更新后的估计值。

6. 迭代循环:重复上述步骤,直到残差序列不再具有自相关性为止。

四、案例分析

为了更好地理解Cochrane-Orcutt迭代法的应用,我们以一个实际案例进行分析。

假设我们想研究某国家的GDP增长率与其出口额之间的关系。

我们

收集了该国家过去10年的季度数据,并进行了初步的数据分析。

初步分析结果显示,GDP增长率与出口额存在一定的自相关性。

为了解决这个问题,我们决定采用Cochrane-Orcutt迭代法进行修正。

我们对数据进行平稳化处理,然后利用最小二乘法进行线性回归分析,得到初始的估计值。

接下来,我们计算出残差序列,并进行自相关性检验。

根据检验结果,我们发现残差序列存在一定的自相关性。

根据自相关性检验的结果,我们对初始估计值进行修正,得到更新后的估计值。

然后,我们再次计算残差序列,并进行自相关性检验。

重复上述步骤,直到残差序列不再具有自相关性为止。

通过Cochrane-Orcutt迭代法的修正,我们得到了修正后的估计值,并进行了进一步的分析。

最终,我们得出了关于GDP增长率与出口额之间关系的更加准确和可靠的结论。

总结:

Cochrane-Orcutt迭代法是一种处理序列数据中自相关性问题的经典方法。

该方法适用于经济学、金融学等领域的时间序列数据分析。

通过对序列数据进行迭代修正,可以得到更加准确和可靠的估计值。

在实际应用中,我们需要根据具体情况选择合适的预处理方法和自相关性检验方法,并进行多次迭代,直到达到预期的结果。

通过Cochrane-Orcutt迭代法,我们可以更好地理解和分析序列数据,

为实际问题的解决提供有力的支持。