最新中级财务会计之收入和费用

- 格式:ppt

- 大小:800.00 KB

- 文档页数:7

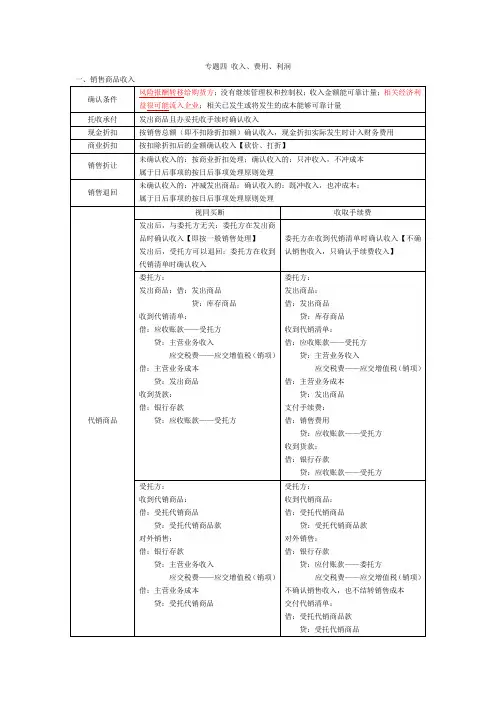

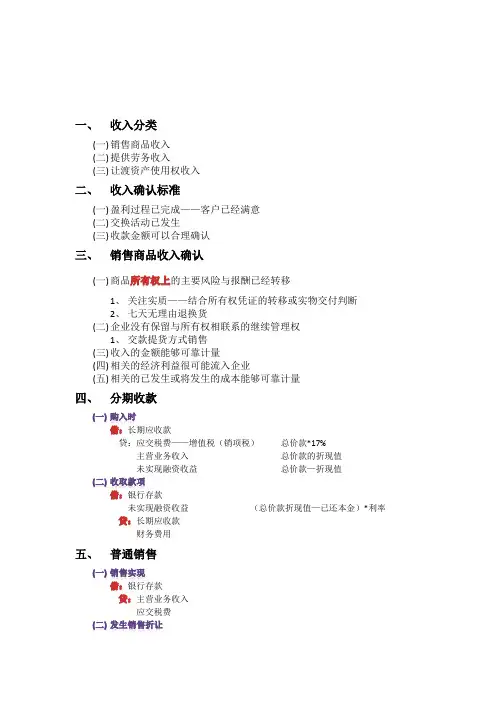

一、收入分类(一)销售商品收入(二)提供劳务收入(三)让渡资产使用权收入二、收入确认标准(一)盈利过程已完成——客户已经满意(二)交换活动已发生(三)收款金额可以合理确认三、销售商品收入确认(一)商品所有权上的主要风险与报酬已经转移1、关注实质——结合所有权凭证的转移或实物交付判断2、七天无理由退换货(二)企业没有保留与所有权相联系的继续管理权1、交款提货方式销售(三)收入的金额能够可靠计量(四)相关的经济利益很可能流入企业(五)相关的已发生或将发生的成本能够可靠计量四、分期收款(一)购入时借:长期应收款贷:应交税费——增值税(销项税)总价款*17%主营业务收入总价款的折现值未实现融资收益总价款—折现值(二)收取款项借:银行存款未实现融资收益(总价款折现值—已还本金)*利率贷:长期应收款财务费用五、普通销售(一)销售实现借:银行存款贷:主营业务收入应交税费(二)发生销售折让借:主营业务收入应交税费贷:银行存款折让发生在资产负债日到财务报告公告日之间,通过以前年度损益调整核算(每年都会有类似情况发生,每年都有,长期看又是一个均衡)(三)发生销售退回借:主营业务收入应交税费贷:银行存款借:库存商品贷:主营业务成本六、代销商品(一)视同买断1、委托方以协议价收取货款,实际售价由受托方定,差额归受托方2、委托方发出商品借:主营业务成本贷:库存商品借:应收账款贷:主营业务收入(二)收取手续费1、受托方根据代销数量收取手续费2、价格完全由委托方制定3、委托方业务核算1)委托方发出商品借:委托代销商品贷:库存商品2)受到代销清单及货款借:银行存款销售费用——代销手续费贷:主营业务收入应交税费借:主营业务成本贷:委托代销商品4、受托方业务核算1)受到代销商品借:受托代销商品贷:受托代销商品款2)实际销售完成借:银行存款贷:应付账款借:受托代销商品款贷:受托代销商品借:贷:应付账款3)归还货款并计算手续费借:应付账款贷:银行存款主营业务收入代销手续费收入七、售后回购(一)一般不确认收入,实质是融资(销售方对商品仍有控制权)(二)业务核算1、发出商品借:银行存款贷:其他应付款应交税费——应交增值税借:发出商品贷:库存商品2、回购价大于原售价,合同期间内每月末借:财务费用回购价差/ 月数贷:其他应付款3、回购商品借:其他应付款应交税费——应交增值税贷:银行存款借:库存商品贷:发出商品八、附有销售退回条件(一)七天无理由退回(所有权相关风险与报酬未转移)(二)能够合理估计退回率1、销售成立借:应收账款贷:主营业务收入应交税费——销项税借:主营业务成本贷:库存商品2、月末确认估计得销售退回——不让你冲减销项(税法认定的东西能随便改?)借:主营业务收入贷:预计负债主营业务成本3、发生销售退回1)实际退回更多借:库存商品退回量主营业务收入预计负债应交税费——销项税根据退回比例抵扣贷:银行存款主营业务成本退回量—预提量2)实际退回更少主营收入与成本换位置(三)不能合理估计退回率1、发出商品借:应收账款贷:应交税费借:发出商品贷:库存商品2、收到货款借:银行存款贷:应收账款抵扣预收账款3、退货期内退货借:预收账款应交税费贷:主营业务收入银行存款借:库存商品主营业务成本贷:发出商品九、提供劳务收入(一)劳务确认条件1、收入能可靠计量2、经济利益很可能流入3、劳务完成程度能可靠计量4、相关成本能可靠计量(二)完工百分比法1、年度应确认收入=劳务总收入X本期末劳务的完成程度—以前累计确认收入2、年度应确认成本=劳务总成本X本期末劳务的完成程度—以前累计确认成本衡量标准:已提供劳务比例;已发生成本比例;工作完成测量(三)账务核算1、实际发生工资及各项成本借:劳务成本实际发生额贷:应付职工薪酬银行存款/原材料等2、年末确认收入借:预收账款贷:主营业务收入3、年末结转成本借:主营业务成本结转额为应确认成本,未必等于实际发生额贷:劳务成本十、让渡资产使用权收入(一)利息收入(让渡资金)——金融企业(二)使用费收入(让渡无形资产、固定资产使用权)十一、建造合同收入(一)合同收入十二、费用(一)确认方法1、按与营业收入的直接联系——营业成本2、按合理、系统的分配方法——制造费用、累计折旧3、在支出时直接确认——期间费用(二)成本VS费用???1、成本是费用的结果和归宿2、相互转化(三)成本计算方法1、品种法2、分批法1)适用于生产批次小,如造船3、分步法——分加工步骤1)适用于连续加工式企业(四)期间费用1、管理费用1)筹建期间费用2)董事会、管理部门费用A.工资、相关固定资产折旧、办公费等3)工会经费4)聘请中介机构费、咨询费5)诉讼费6)业务招待费7)房产税、车船税、土地使用税、印花税(发生时交纳)8)技术转让费9)矿产资源补偿费10)研发费用11)固定资产大修理费用2、财务费用1)利息净支出2)金融机构手续费3)汇兑净损益4)现金折扣3、销售费用1)销售商品、提供劳务过程中A.运输费、装卸费、包装费、维修费B.保险费、预计产品质量保证损失C.展览费D.广告费E.销售机构工资、业务费用、折旧费用。

中级财务会计第章收入和费用解读课件 (一)中级财务会计第一章收入和费用解读课件中级财务会计第一章收入和费用解读课件是一本非常重要的财务管理课件。

通过学习这本课件,企业内部的财务人员可以更好地掌握收入和费用的核算方法,更好地推进企业财务管理的工作。

一、课件内容简介中级财务会计第一章收入和费用解读课件主要包括以下内容:1、收入的概念和种类:收入的概念、收入的分类及其特点。

2、费用的概念和种类:费用的概念、费用的分类及其特点。

3、收入与费用核算方法:直接成本法、费用匹配法、销售比率法、余额增减法、折旧法及摊销法等。

4、收入与费用的会计处理:收入的确认、费用的确认、收益成本和税金会计处理等。

5、利润总额的计算方法:一般纳税人利润总额计算、小规模纳税人利润总额计算、个人所得税利润总额计算等。

二、课件的学习价值中级财务会计第一章收入和费用解读课件对于企业内部的财务人员来说,有着非常重要的学习价值:1、收入和费用的核算方法的学习可以帮助企业财务人员更好地掌握成本核算方法,提高成本管理的效率。

2、收入与费用的会计处理的学习可以帮助企业财务人员更好地掌握各种会计处理方法,做好财务报表的编制和税务筹划等工作。

3、利润总额的计算方法的学习可以帮助企业财务人员更好地掌握企业利润的计算方法,更好地指导企业的财务管理工作。

三、学习建议中级财务会计第一章收入和费用解读课件是一本非常重要的财务管理课件,企业内部的财务人员可以通过学习这本课件来更好地掌握财务管理方法。

以下是针对这本课件的学习建议:1、认真阅读和理解:在学习这本课件时,应认真阅读和理解所有的知识点,弄清它们之间的关系和异同点。

2、多做练习:学习时,应多做一些练习题,加深自己的理解和记忆。

3、学以致用:学习后,可以把所学知识用到实际的工作中,这样可以更好地掌握学习效果。

总之,中级财务会计第一章收入和费用解读课件对于企业内部的财务人员来说,有着非常重要的学习价值。

学习这本课件,可以更好地掌握收入和费用的核算方法,更好地推进企业财务管理的工作。