中级财务会计收入

- 格式:pptx

- 大小:270.77 KB

- 文档页数:83

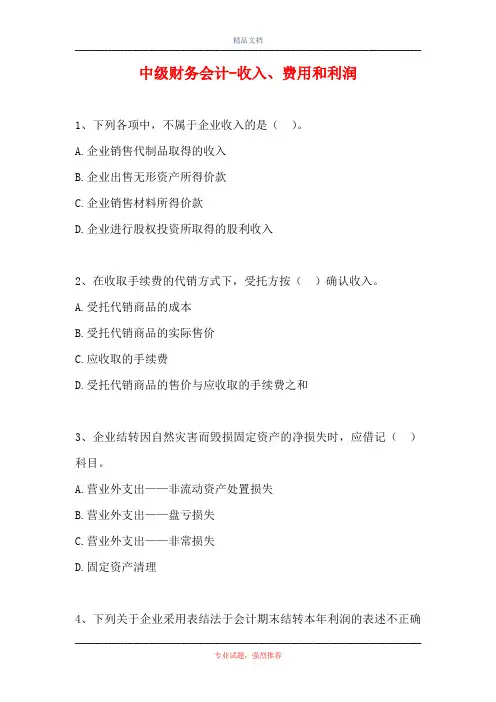

中级财务会计-收入、费用和利润1、下列各项中,不属于企业收入的是()。

A.企业销售代制品取得的收入B.企业出售无形资产所得价款C.企业销售材料所得价款D.企业进行股权投资所取得的股利收入2、在收取手续费的代销方式下,受托方按()确认收入。

A.受托代销商品的成本B.受托代销商品的实际售价C.应收取的手续费D.受托代销商品的售价与应收取的手续费之和3、企业结转因自然灾害而毁损固定资产的净损失时,应借记()科目。

A.营业外支出——非流动资产处置损失B.营业外支出——盘亏损失C.营业外支出——非常损失D.固定资产清理4、下列关于企业采用表结法于会计期末结转本年利润的表述不正确的是()。

A.各损益类科目每月月末需结出本月发生额B.各损益类科目每月月末需结出月末累计余额C.各损益类科目每月月末需将本月发生额结转到“本年利润”科目D.在年末时需将各损益类科目的全年累计余额结转入“本年利润”科目5、某企业“生产成本”科目的期初余额为10万元,本期为生产产品发生直接材料费用80万元,直接人工费用15万元,制造费用20万元,企业行政管理费用lO万元,本期结转完工产品成本100万元。

假定该企业只生产一种产品,期末“生产成本”科目的余额为()万元。

A.5B.15C.25D.356、某企业2002年度的利润总额为1000万元,其中包括本年收到的国库券利息收入10万元;全年计税工资为400万元,实发工资为350万元,企业所得税税率为33%。

该企业2002年所得税费用为()万元。

A.3102B.326.7C.343.2D.349.87、下列各项中,在发出商品时,企业应确认销售商品收入的是()。

A.在收取手续费方式下发出委托代销商品B.发出分期收款销售的商品C.在一般销售方式下按合同规定发出商品,并于发出商品的当天办妥托收手续D.将商品销售给目前现金流转严重困难的老客户8、下列各项中属于收入的是()。

A.接受捐赠获得的现金资产B.物流公司代其他运输企业收取的运输费C.溢价发行债券获得的溢价D.出租包装物取得的租金9、如果劳务的开始和完成分属不同的会计期间,且企业在资产负债表日提供劳务交易的结果不能可靠估计的,在()的情况下,应按已收或者预计能够收回的金额确认劳务收入,将已经发生的劳务成本计入当期损益,不确认劳务收入。

收入一、单项选择题1、甲公司于2011年10月19日向乙公司销售一批商品,开出的增值税专用发票上注明售价为10万元,增值税税额为1.7万元;该批商品成本为8万元。

甲公司在销售该批商品时已得知乙公司资金流转发生暂时困难,但为了减少存货积压,同时为了维持与乙公司长期以来建立的商业关系,甲公司仍将商品发出。

假定甲公司销售该批商品的纳税义务已经发生。

不考虑其他因素,则下列说法中正确的是()。

A、甲公司应在发出商品当日确认主营业务收入10万元B、甲公司应在发出商品当日确认主营业务成本8万元C、甲公司在发出商品当日不需确认增值税销项税D、甲公司应在发出商品时,借记“发出商品”8万元2、某企业销售商品6 000件,每件售价60元(不含增值税),增值税税率17%;企业为购货方提供的商业折扣为10%,提供的现金折扣条件为2/10、1/20、n/30,并代垫运杂费500元。

该企业在这项交易中应确认的收入金额为()元。

A、320 000B、308 200C、324 000D、320 2003、下列选项中,表述不正确的是()。

A、相关的已发生或将发生的成本能够可靠地计量,是指与销售商品有关的已发生或将发生的成本能够合理地估计B、收入的金额能够可靠地计量,是指收入的金额能够合理地估计C、相关的经济利益很可能流入企业,是指销售商品价款收回的可能性超过90%D、企业已将商品所有权上的主要风险和报酬转移给购货方,是指与商品所有权有关的主要风险和报酬同时转移4、甲公司2013年5月1日向A公司销售商品一批,货款40 000元,增值税额为6 800元,该批商品的成本为25 000元。

甲公司为了尽快收回货款而在合同中规定符合现金折扣的条件为:2/10、1/20、n/30,假设计算折扣时不考虑增值税因素。

甲企业于2013年5月9日收到该笔款项时,应给予客户的现金折扣为()元。

A、400B、600C、800D、05、A公司2×10年8月10日收到B公司因质量问题而退回的商品10件,每件商品成本为100元。