财务管理案例分析(ppt 41)

- 格式:ppt

- 大小:334.00 KB

- 文档页数:20

第一章财务管理概述公司业绩评价指标体系案例研究——记成长中的腾飞股份有限公司引言:EVA是经济增加值(Economic value added)英文名称的缩写。

从最基本的意义上说,EVA是公司业绩评价指标,EVA与其他传统业绩评价指标的不同之处在于其计算考虑了带来企业利润的所有资金的成本,包括权益资金成本和债务资金成本。

其计算公式如下:EVA=税后营业净利润×(1-公司所得税税率)-加权平均资本成本率×(债务资本+权益资本)EVA的基本理念:资本获得的收益至少要能补偿投资者承担的风险,也就是说,股东必须赚取至少等于资本市场类似投资回报的收益率。

1.公司背景腾飞股份有限公司创建于1991年,是以生产柴油机为主的公司。

公司自创建至今,账面利润基本上是盈利,尤其是近两年,账面利润均超过一千万元,2003年达119万元;2002年达126万元。

因此,近几年腾飞公司受到了外界的一致认可,公司员工对公司的发展前途也充满了信心,公司近几年的销量也呈上升趋势,因此,公司近几年扩大了生产规模,不仅加大了对流动资产投资也加大了对固定资产的投资,由此可以看出腾飞公司正处于蒸蒸日上的时期,其盈利状况是相当可观的。

1.行业背景柴油机是极具典型的汽车零部件,是很多关键零部件的集成,其核心技术仍然被国外几家大公司所垄断。

从总体上看,我国柴油机技术基础薄弱,设计水平低,零部件材质差,还不具备完整的全新柴油机产品和关键零部件的开发能力。

目前,我国柴油机生产要在技术上超过国外水平还是有一定难度的。

随着产业规模的逐步扩大,我国柴油机生产能力加强,另外,由于我国汽车工业巨大的市场潜力,必将使我国内燃机制造业的技术水平迅速提高。

然而,我国加入WTO后,我国市场逐步开放,大批国外产品涌入我国市场,国内产品压力增大,我国内燃机行业也将面临激烈的竞争。

1.腾飞股份有限公司(以下简称腾飞公司)现状根据有关资料可以得到腾飞公司的以下数据:腾飞公司的所得税税率为30%,2003年、2002年加权平均资本成本率分别为8%、7.5%。

财务管理案例分析1:贷款偿还决策一、资料某投资人投资房地产,目前借入建设银行5年期贷款5000万元,年利率为10%,有等额本息偿还和等额本金偿还两种方式。

要求:1、计算在等额本息偿还方式下企业应偿还本金和利息各是多少。

2、计算在等额本金偿还方式下企业每年应偿还本金和利息各是多少。

3、从经济可行性角度判断,该投资人应选择哪一种偿还方式。

二、实训要求:1、学生应在教师的指导下,熟悉年金的计算;2、学生应在教师的指导下,熟悉等额本息偿还方式和等额本金偿还方式每期偿还本金、利息金额的计算;3、学生应在教师的指导下,能正确进行贷款偿还决策;4、完成实训报告书,应包括以下内容:(1)两种偿债方式每期偿还金额的计算过程;(2)两种偿债方式每期本金利息的计算过程;(3)通过计算进行贷款偿还决策,写出完整的选择依据。

财务管理案例分析2:融资决策分析一、资料丽江医药股份有限公司是医药行业的上市公司,公司主要研发和生产抗癌药物。

2003年12月31日,公司总股本数(均为普通股)为60000万股,公司控股第一大股东丽江医药集团有限公司持有上市公司36000万股,占60%股份,但不能流通。

2003年12月31日,丽江医药股份有限公司资产总额40亿元,股东权益总额22亿元,其中股本6亿元,资本公积10亿元,盈余公积2.4亿元,未分配利润3.6亿元。

2003年公司每股收益为0.3元,平均债务利率为8%,公司适用的所得税率为25%。

公司过去几年在广告宣传方面有较大的投入,创造了品牌,树立了良好的企业形象信誉,在国内医药市场中占有一定份额,经济效益较好。

面对竞争越来越激烈的市场,丽江医药股份有限公司明显感受到了来自同行业竞争的压力。

企业只有不断研发新产品,提升生产工艺技术水平,扩大生产经营规模等,才能应对激烈的市场竞争,而这一切都离不开资金的支持。

最近,该公司的市场分析人员经过详尽的市场调查和分析,打算新建一项大型的医药生产流水线。

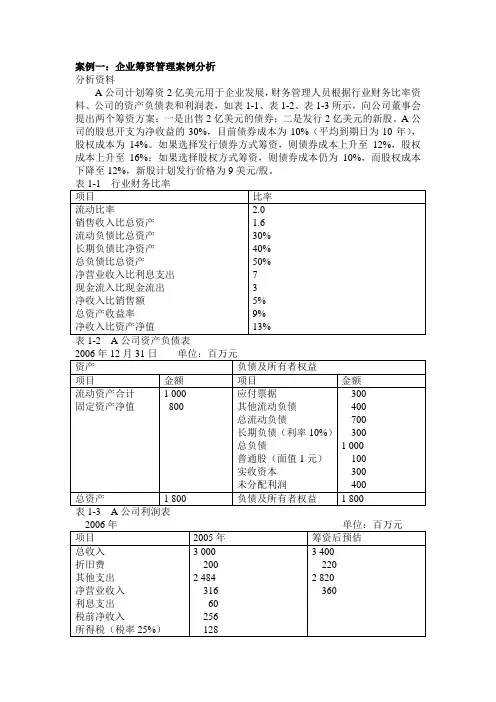

案例一:企业筹资管理案例分析分析资料A公司计划筹资2亿美元用于企业发展,财务管理人员根据行业财务比率资料、公司的资产负债表和利润表,如表1-1、表1-2、表1-3所示,向公司董事会提出两个筹资方案:一是出售2亿美元的债券;二是发行2亿美元的新股。

A公司的股息开支为净收益的30%,目前债券成本为10%(平均到期日为10年),股权成本为14%。

如果选择发行债券方式筹资,则债券成本上升至12%,股权成本上升至16%;如果选择股权方式筹资,则债券成本仍为10%,而股权成本下降至12%,新股计划发行价格为9美元/股。

000万元偿债基金外,还需每年增加2 000万元偿债基金。

分析要求根据本案例的特点,从筹资风险、资本成本和筹资活动对企业控制权的影响等几个方面对两种筹资方式进行比较分析,确定A公司应选择哪一种筹资方式。

分析重点:企业筹资决策时分析的问题主要有以下几个方面。

(1)资金的需求量(2)资金的使用期限(3)资金的性质(4)资金的成本及风险(5)资金增量对企业原有权利结构的影响。

分析提示与参考答案1.风险分析财务指标评价从上题的分析可以看出,公司的总负债比率均高于行业标准,表明目前的财务风险较高,如采用债券筹资,财务结构比率将更加恶化;而用股权筹资,长期负债与净资产的比例将好转,可达到资产负债比率的行业标准。

因此,A公司应该用股权筹资。

2.资本成本分析如果细分,公司价值由长期债权与股权投资者创造:发行债券:KW1=0.12*(1-25%)*500/600+0.16*100/600=10.17%发行股票:KW2=0.10*(1-25%)*300/600+0.12*300/600=9.75%如果不细分,也可以用全部债权与股东权益来进行计算:发行债券:KW1=0.12*(1-25%)*1200/2000+0.16*800/2000=0.054+0.064=11.8% 发行股票:KW2=0.10*(1-25%)*1000/2000+0.12*1000/2000=9.75%3.对控制权的影响风险分析及成本分析都说明股权筹资方式要明显优于债券筹资方式,但发行股票会分散公司的控制权。

案例1:拿破仑赠送玫瑰花的诺言拿破仑1797年3月在卢森堡第一国立小学演讲时说了这样一番话:“为了答谢贵校对我,尤其是对我夫人约瑟芬的盛情款待,我不仅今天呈上一束玫瑰花,并且在未来的日子里,只要我们法兰西存在一天,每年的今天我将亲自派人送给贵校一束价值相等的玫瑰花,作为法兰西与卢森堡友谊的象征。

”时过境迁,拿破仑穷于应付连绵的战争和此起彼伏的政治事件,最终惨败而流放到圣赫勒拿岛,把卢森堡的诺言忘得一干二净。

可卢森堡这个小国对这位“欧洲巨人与卢森堡孩子亲切、和谐相处的一刻”念念不忘,并载入他们的史册。

1984年底,卢森堡旧事重提,向法国提出违背“赠送玫瑰花”诺言的索赔;要么从1797年起,用3路易作为一束玫瑰花的本金,以5厘复利(即利滚利)计息全部清偿这笔玫瑰花案;要么法国政府在法国政府各大报刊上公开承认拿破仑是个言而无信的小人。

起初,法国政府准备不惜重金赎回拿破仑的声誉,但却又被电脑算出的数字惊呆了:原本3路易的许诺,本息竟高达1 375 596法郎。

经苦思冥想,法国政府斟词酌句的答复是:“以后,无论在精神上还是在物质上,法国将始终不渝地对卢森堡大公国的中小学教育事业予以支持与赞助,来兑现我们的拿破仑将军那一诺千金的玫瑰花信誉。

”这一措辞最终得到了卢森堡人民地谅解。

请讨论:(1)为何本案例中每年赠送价值3路易的玫瑰花相当于在187年后一次性支付1 375 596法郎?答:1984-1797=187(年),所以共计187年按1路易=50法郎,最终复利计算:3*50*(1+0.05)^187=1375596(2)今天的100元钱与一年后的100元钱等价吗?答:不等价。

由于货币具有时间价值,因此同一笔资金,在不同的时间,其价值是不同的。

①货币可用于投资,获得利息,从而在将来拥有更多的货币量。

②货币的购买力会因通货膨胀的影响而随时间改变。

③一般来说,未来的收入预期具有不确定性。

所以100元与一年后的100元不等价。