中小板上市公司债务融资效率研究

- 格式:pdf

- 大小:373.92 KB

- 文档页数:6

债务融资的研究 主要集 中在债务融资影响 因素及 效应研究 , 其 中更倾斜于融资的治理效应方面。国 内外学者对 中小板企业债 务融资效率研究 成果总 体偏少 。既有 的文献在研究 方法上 因需确定 各指

收 稿 日期 : 2 0 1 3— 0 9—2 1

作者 简介 : 傅朝亮 ( 1 9 6 7 一) , 男, 浙江益纸淀粉有 限公 司董事长兼总经理 , 经济师。

关键词 : 中小板上市公 司; 债务 融资效率 ; 系统聚类 ; D E A

中图分类号 : F 2 7 5 文献标志码 : A 文章编号 : 1 6 7 2— 2 6 0 4 ( 2 0 1 4 ) 0 1~ 0 0 1 6— 0 6

一

、

引

言

长性呈正 相关关 系 , 而债务融 资率 与公 司规 模呈

上述 问题 , 在此基础上通过资金融入效率来研究企 业融资效 率 , 以江 苏省 中小板 上市企 业 为研究 样

本, 采用 D E A的分析 方 法 , 提 出并 研究 如 下 问题 : 样 本 中小 板 企 业 的债 务 融 资 现 状 如 何 ?融 资 效 率 是

一

1 6—

标 的权 而 存 在 主观 性 , 如 层 次 分 析 法 。本 文 鉴 于

融资结构的情况 。

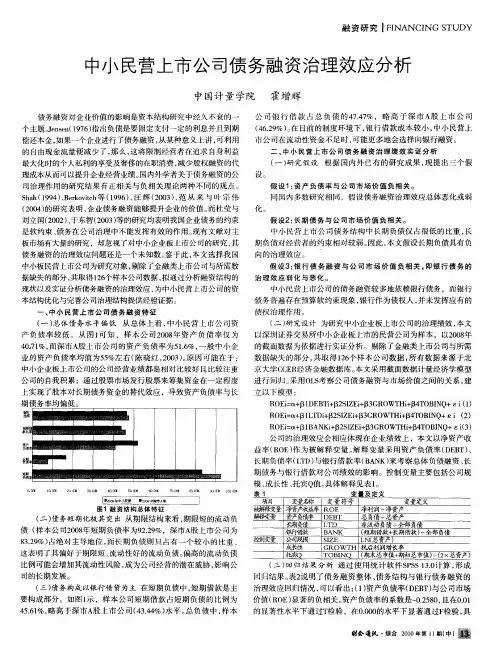

从 表 1可 知 , ( 1 ) 近 两 年 江 苏 省 中小 板 上 市 企 业 内部 融 资 比重 趋 于 稳 定 ( 2 0 1 1年 平 均 为 4 2 %, 2 0 1 2年 1 O月前平 均 为 4 3 %) , 波动 幅度 不 大 。 ( 2 ) 股 权融 资 在 中小 板 企 业 外 部 融 资 活 动 中 占据 份 额 较高 , 同时也 比较稳 定 。( 3 ) 在债 务 融 资方 面 , 2 0 1 1

债务融资作为企业最重 要的外源融资方 式之

一

,

理所 当然 地成 为 中 小板 企 业 最 普遍 的资 金 来 源

渠道。结构 比例适 中的债务 融资能促进企业 的发 展, 过高的债务比例往往会给企业 带来财务危机甚 至破产。因此 , 研究 中小板上市企业的债务融资效 率, 科学评 价 企 业 债 务 融 资 效 率 , 具 有 重 大 的 理 论

行考察 , 并 在考 虑 可 能 的 内生 性 问题 之 后 , 企 业 的

关于中小 板 企业债 务融 资 的研 究 , 是渗 透在 对 企业 融 资 结 构 理 论 的 研 究 过 程 中 的 。所 谓 的融

资 结 构就 是 相 对 于 权 益 而 言 , 该企业有 多少债务 , 债 务 部 分 主 要 由 银 行 贷 款 和 企 业 债 券 两 部 分 组

Ma h a d e v i a通 过 对 印 度 与 中 国 金 融 系 统 的 实 证 研 究, 在 基 础 设 施 融 资 方 面 主 张 短 期 债 务 融 资 优 于 长 期 融 资 J 。从 国 内来 看 , 研 究 更 侧 重 于 影 响 因

方面 , 对债务 融资方 面的研究成果较少 , 只有 曾江

正 常 的正 相 关 关 系 。江 伟 从 法 律 与 金 融 的视 角 考 察 了我 国 地 区 法 制 环 境 、 金 融 发 展 以 及 它 们 之 间 的相互 作 用 对 上 市 公 司 长 期 债 务 融 资 的影 响 , 结 果 表 明 在 法 制 环 境 比较 好 的地 区 , 金 融 发 展 水

2 0 1 4年第 1 期

江苏经 贸职业技术学 院学报

总第 1 1 1期

中小板上市公司债务 融资效率研究

傅 朝 亮

( 浙江益纸淀粉有 限公 司 , 浙江

摘

金华 3 2 1 0 1 6 )

要: 基于江苏省 2 0家中小板上 市公 司的 面板数据 , 采 用聚类和数 据 包络分析相 结合 的方法 , 对这 些公 司进行债 务融

资效率分析 。研 究表 明, 中小板企业在 融入 资产的配置效率方面更为关注 自身盈利 状况和成 长前 景 , 而没有充分认识 到节约

融资成本 的重要性 , 从而导致企业债务融资效率偏低。对此 , 我 国 中小板 企业应 充分发挥 债务 融资的杠杆 作用 , 优化 资本结 构, 通过强强联合和 以强带弱的途径分散经营风险 , 在 扩大规模 效益的基础上持 续增强企业盈利 能力。

分 析 了中 国 中小 企 业 的 融 资 问 题 , 指 出债 务 融 资

关 于 中小 板企 业 债 务 融 资效 率 的研 究 , 国外 对

企业融资效率的研究成果屈指可数 , 而国内研究企

业 融资 的文献 相对 较 多 , 但 是 主 要 集 中在 股 权 融 资

相对 于股 权 融 资 对 小 企 业 的 重 要 性… ; D a r s h i n i

成 。 近 五年 的 国 内外 相 关 研 究 主要 集 中于 影 响企

创 新 能力 与 其 债 务 融 资 能 力 呈 正 相 关 , 企 业 的创 新每增加 1 个标准差 , 其 债务 融 资 能力 增 加 7倍 标

准 差 。

业债务融 资 的因素、 债务融 资 的后期 结果 及治 理 效应等方面 。从 国外 研究来 看 , H u n g — g a y F u n g等

洪、 田 满 文 等 学 者 对 我 国企 业 融 资 效 率 的 实 证 研 究 ] 。 总体来 看 , 目前 国 内外 学 者 对 中小板 上 市 公 司

素分析和治理效应 两个 方面 , 如谢 惠贞等 通过对 公司价值和债务融资率等变量进行相关分析 和 回 归分析 , 发现企业 的公 司价值 分别 与债 务融资率 、 公司规模呈负相关关系 , 与净 资产收益率 、 公 司成

意 义和 现实 意义 。

平 的提高有助于上市公 司获得更 多的长期债务融 资 J 。乔坤元 借助 我 国上 市企业 的面 板数 据 , 通

过 对 企业 创 新 与企 业 债 务 融 资 之 间 联 系 的考 察 和

实证检验得 出结论 : 通 过控制公 司个体 效应 和其 他影响因素 、 使用替代变量 、 划分子样本等工具进