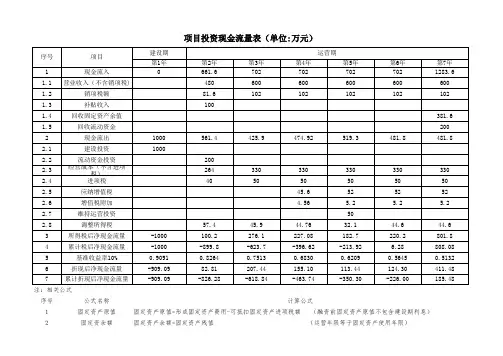

投资现金流量表

- 格式:docx

- 大小:10.92 KB

- 文档页数:1

一、现金流入现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税=税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)3、经营成本=财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税=税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税不同类型和不同行业的项目其投资内容可能不同,如发生维持运营投资应将其列入现金流量表作为现金流出。

三、净现金流量1、所得税前净现金流量=现金流入-现金流出2、所得税后净现金流量=所得税前净现金流量-调整所得税调整所得税=损益表(利润表)中的“息税前利润”×25%=(利润总额+利息)×25%=(营业收入-附加税-经营成本-折旧-摊销-维持运营投资+补贴收入)×25% 累计所得税前(后)净现金流量=上一年累计所得税前(后)净现金流量+当年所得税前(后)净现金流量。

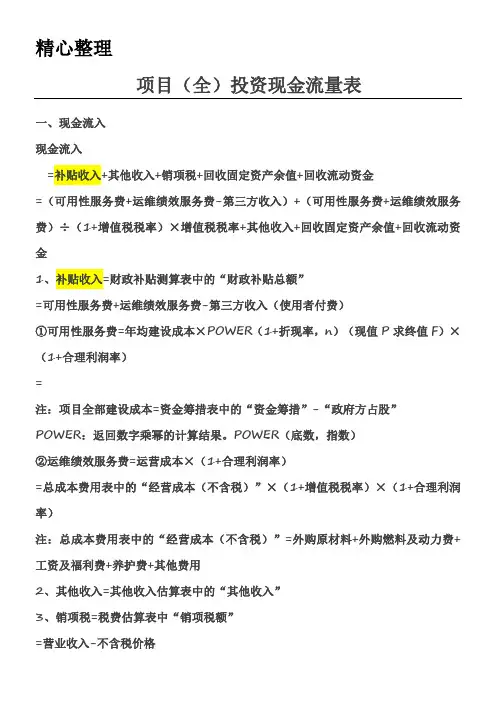

序号公式名称

1固定资产原值2固定资余额项目投资现金流量表(单位:万元)

注:相关公式

计算公式

固定资产原值=形成固定资产费用-可抵扣固定资产进项税额 (融资前固定资产原值不包含建设期利息)

固定资产余额=固定资产残值 (运营年限等于固定资产使用年限)

3调整所得税4息税前利润

56总成本费用7息税前利润8回收期9总投资收益率1011资本金净利率12

增值税应纳额增值税应纳额=当期销项税-当期进项税-可抵扣固定资产进项税

息税前利润=营业收入-经营成本-折旧费-摊销费-维持运营投资-增值税附加+补贴收入

静态回收期=(累计净现金流量出现正值的年份-1)+(上一年累计净现金流量的绝对值)/出现正值年份的净现金流量动态回收期静态回收期公式中的累计净现金流量和净现金流量更换成折现后的值代入计算

总投资收益率(ROI)=息税前利润/总投资 总投资(TI)包括建设投资、建设期贷款利息以及全部流动资金净现值NPV=∑(CI-CO)t (1+i)-t

资本金金利率(ROE)=技术方案资本金(NP)/净利润(EC)或 固定资产余值=(使用年限-运营期)×年折旧费+残值 (运营期小于固定资产使用年限)

调整所得税=息税前利润(EBIT)×所得税率

‘={(营业收入-档期销项税)-(经营成本-当期销项税)-折旧费-摊销费-维持运营投资-增值税附加+补贴收入}×所得税率

息税前利润(EBIT)=利润总额+利息支出

息税前利润=(营业收入-总成本费用-增值税附加+补贴收入)+利息支出总成本费用=经营成本+折旧费+摊销费+利息支出+维持运营投资。

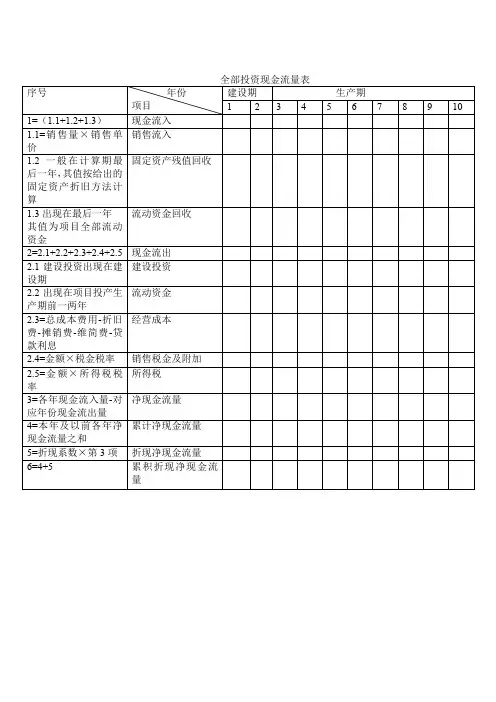

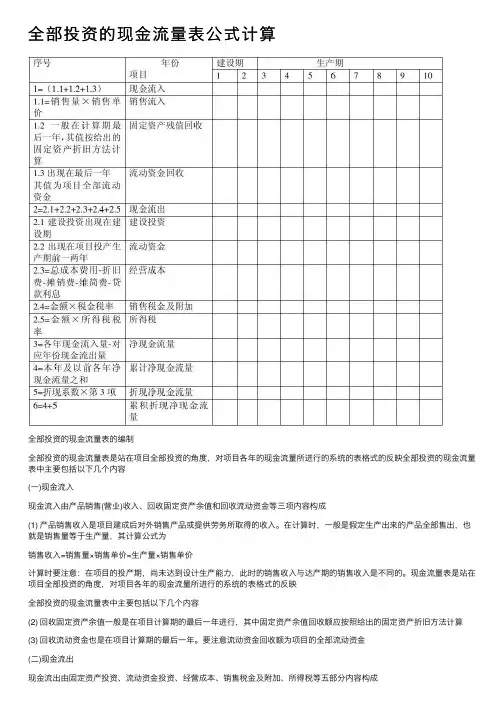

全部投资的现金流量表的编制全部投资的现金流量表是站在项目全部投资的角度,对项目各年的现金流量所进行的系统的表格式的反映全部投资的现金流量表中主要包括以下几个内容(一)现金流入现金流入由产品销售(营业)收入、回收固定资产余值和回收流动资金等三项内容构成(1) 产品销售收入是项目建成后对外销售产品或提供劳务所取得的收入。

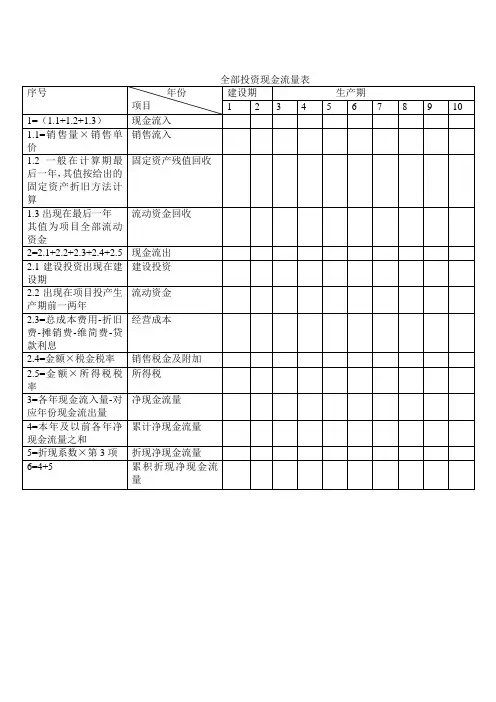

在计算时,一般是假定生产出来的产品全部售出,也就是销售量等于生产量,其计算公式为销售收入=销售量×销售单价=生产量×销售单价计算时要注意:在项目的投产期,尚未达到设计生产能力,此时的销售收入与达产期的销售收入是不同的。

现金流量表是站在项目全部投资的角度,对项目各年的现金流量所进行的系统的表格式的反映全部投资的现金流量表中主要包括以下几个内容(2) 回收固定资产余值一般是在项目计算期的最后一年进行,其中固定资产余值回收额应按照给出的固定资产折旧方法计算(3) 回收流动资金也是在项目计算期的最后一年。

要注意流动资金回收额为项目的全部流动资金(二)现金流出现金流出由固定资产投资、流动资金投资、经营成本、销售税金及附加、所得税等五部分内容构成(1) 固定资产投资又称固定资产投资总额,包括固定资产投资、预备费、建设期间利息以及投资方向调节税等四个内容。

在固定资产投资的计算中,要注意建设期利息的计算。

一般来讲,对于分年均衡发放的总贷款,其利息的计算原则是当年贷款按半年计息,上年贷款按全年计息。

计算公式为(2) 流动资金投资额来自投资计划与资金筹措表的有关项目。

在编制现金流量表时要注意的是流动资金投入的年份,一般是在项目投产的第一年开始投入流动资金(3) 经营成本是指总成本费用中扣除折旧费、摊销费、维简费和贷款利息以后的余额,其计算公式为经营成本=总成本费用-折旧费-摊销费-维简费-贷款利息计算经营成本时要注意的是,在经营成本中不包括利息支出。

这是因为在全部投资现金流量表中,是以全部投资作为计算基础的,因此利息支出就不再作为现金流出,而在自有资金的现金流量表中单有一项借款利息支出,因此经营成本中也不包括利息支出(4) 销售税金及附加、所得税的计算均按有关规定进行,其中所得税额是在项目营运当年的应纳税所得额不为零的情况下,根据应纳税所得额×所得税税率的公式计算出来的。

全部投资的现⾦流量表公式计算全部投资的现⾦流量表的编制全部投资的现⾦流量表是站在项⽬全部投资的⾓度,对项⽬各年的现⾦流量所进⾏的系统的表格式的反映全部投资的现⾦流量表中主要包括以下⼏个内容(⼀)现⾦流⼊现⾦流⼊由产品销售(营业)收⼊、回收固定资产余值和回收流动资⾦等三项内容构成(1) 产品销售收⼊是项⽬建成后对外销售产品或提供劳务所取得的收⼊。

在计算时,⼀般是假定⽣产出来的产品全部售出,也就是销售量等于⽣产量,其计算公式为销售收⼊=销售量×销售单价=⽣产量×销售单价计算时要注意:在项⽬的投产期,尚未达到设计⽣产能⼒,此时的销售收⼊与达产期的销售收⼊是不同的。

现⾦流量表是站在项⽬全部投资的⾓度,对项⽬各年的现⾦流量所进⾏的系统的表格式的反映全部投资的现⾦流量表中主要包括以下⼏个内容(2) 回收固定资产余值⼀般是在项⽬计算期的最后⼀年进⾏,其中固定资产余值回收额应按照给出的固定资产折旧⽅法计算(3) 回收流动资⾦也是在项⽬计算期的最后⼀年。

要注意流动资⾦回收额为项⽬的全部流动资⾦(⼆)现⾦流出现⾦流出由固定资产投资、流动资⾦投资、经营成本、销售税⾦及附加、所得税等五部分内容构成(1) 固定资产投资⼜称固定资产投资总额,包括固定资产投资、预备费、建设期间利息以及投资⽅向调节税等四个内容。

在固定资产投资的计算中,要注意建设期利息的计算。

⼀般来讲,对于分年均衡发放的总贷款,其利息的计算原则是当年贷款按半年计息,上年贷款按全年计息。

计算公式为(2) 流动资⾦投资额来⾃投资计划与资⾦筹措表的有关项⽬。

在编制现⾦流量表时要注意的是流动资⾦投⼊的年份,⼀般是在项⽬投产的第⼀年开始投⼊流动资⾦(3) 经营成本是指总成本费⽤中扣除折旧费、摊销费、维简费和贷款利息以后的余额,其计算公式为经营成本=总成本费⽤-折旧费-摊销费-维简费-贷款利息计算经营成本时要注意的是,在经营成本中不包括利息⽀出。

这是因为在全部投资现⾦流量表中,是以全部投资作为计算基础的,因此利息⽀出就不再作为现⾦流出,⽽在⾃有资⾦的现⾦流量表中单有⼀项借款利息⽀出,因此经营成本中也不包括利息⽀出(4) 销售税⾦及附加、所得税的计算均按有关规定进⾏,其中所得税额是在项⽬营运当年的应纳税所得额不为零的情况下,根据应纳税所得额×所得税税率的公式计算出来的。

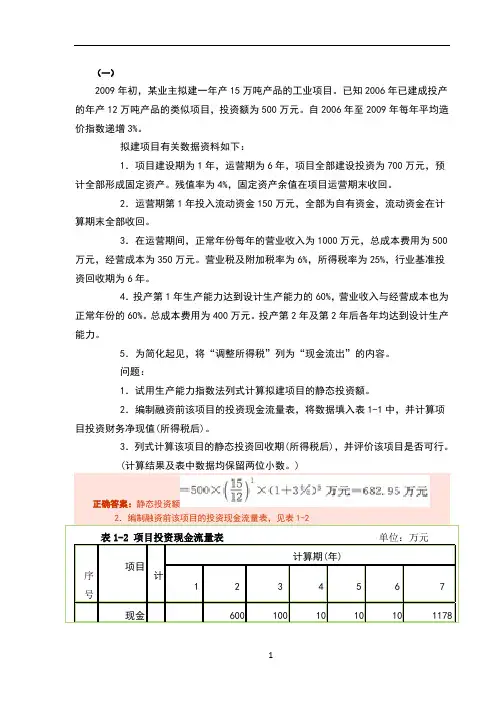

(一)2009年初,某业主拟建一年产15万吨产品的工业项目。

已知2006年已建成投产的年产12万吨产品的类似项目,投资额为500万元。

自2006年至2009年每年平均造价指数递增3%。

拟建项目有关数据资料如下:1.项目建设期为1年,运营期为6年,项目全部建设投资为700万元,预计全部形成固定资产。

残值率为4%,固定资产余值在项目运营期末收回。

2.运营期第1年投入流动资金150万元,全部为自有资金,流动资金在计算期末全部收回。

3.在运营期间,正常年份每年的营业收入为1000万元,总成本费用为500万元,经营成本为350万元。

营业税及附加税率为6%,所得税率为25%,行业基准投资回收期为6年。

4.投产第1年生产能力达到设计生产能力的60%,营业收入与经营成本也为正常年份的60%。

总成本费用为400万元。

投产第2年及第2年后各年均达到设计生产能力。

5.为简化起见,将“调整所得税”列为“现金流出”的内容。

问题:1.试用生产能力指数法列式计算拟建项目的静态投资额。

2.编制融资前该项目的投资现金流量表,将数据填入表1-1中,并计算项目投资财务净现值(所得税后)。

3.列式计算该项目的静态投资回收期(所得税后),并评价该项目是否可行。

(计算结果及表中数据均保留两位小数。

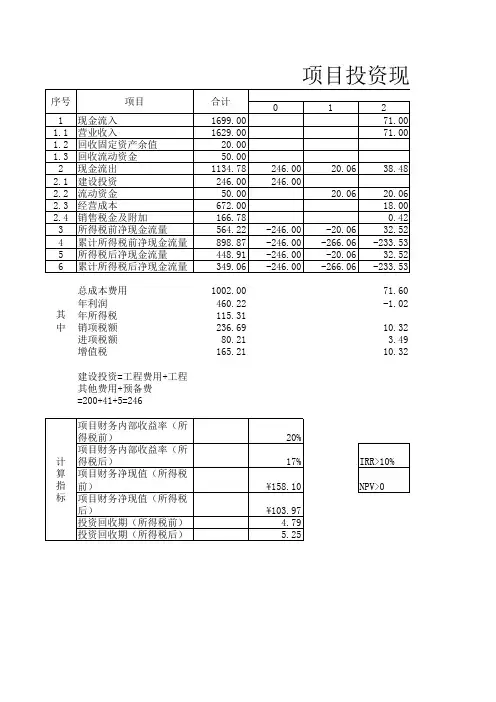

)正确答案:静态投资额2.编制融资前该项目的投资现金流量表,见表1-2表1-2 项目投资现金流量表单位:万元序号项目计计算期(年)1234567 1现金6001001010101178现金流量折现系数(i=10%)所得税后折现净现金流量累计所得税后折现金现金流量项目投资财务净现值(所得税后)为万元。

3.静态投资回收期。

项目(全)投资现金流量表一、现金流入现金流入 +回收固定资产余值+回收流动资金+=补贴收入+其他收入销项税+第三方收入)+(可用性服务费=(可用性服务费+运维绩效服务费-回其他收入+增值税税率)×增值税税率运维绩效服务费)÷(1++ +回收流动资金收固定资产余值=财政补贴测算表中的“财政补贴总额”1、补贴收入第三方收入(使用者付费)可用性服务费=+运维绩效服务费-)(现值1+POWER(折现率,n=①可用性服务费年均建设成本× F)×(1+合理利润率)P求终值=“政府方占=注:项目全部建设成本资金筹措表中的“资金筹措”- 股”(底数,指数):返回数字乘幂的计算结果。

POWERPOWER 1+合理利润率)运营成本×(②运维绩效服务费=增值税税率)×总成本费用表中的“经营成本(不含税)”×(1+= 1+合理利润率)(外购+=注:总成本费用表中的“经营成本(不含税)”外购原材料其他费用+养护费+工资及福利费+燃料及动力费.其他收入估算表中的“其他收入”2、其他收入=税费估算表中“销项税额”3、销项税 = 不含税价格=营业收入-第三方收入)÷(财政补贴收入第三方收入)-+(财政补贴收入=+ (1+增值税税率)运维绩效服-(可用性服务费+运维绩效服务费)=(可用性服务费+ 增值税税率)务费)÷(1+增值税税率)×增值税1++运维绩效服务费)÷(=(可用性服务费税率财政补贴收入=财政补贴测算表中的“财政补贴总额” =可用性服务费+运维绩效服务费-第三方收入固定资产折旧与无形资产摊销估算表中计计4、回收固定资产余值= 算期最后一年“折旧净值”流动资金估算表中计算期最后一年“流动资金”5、回收流动资金= 流动负债=流动资产- +预收账款)-+存货现金+预付账款)(应付账款+=(应收账款注:存货=原材料+燃料及动力+在产品+产成品二、现金流出附加++应纳增值税进项税++=现金流出建设投资+流动资金经营成本维持运营投资税+ =1、建设投资资金筹措表中的“建设投资”、流动资金 =流动资金估算表中的“流动资金”2 流动资产=-流动负债(应付账款+预收账款)存货(应收账款++现金+预付账款)-= =财政补贴测算表中的“运营成本”、经营成本31+增值税率)=总成本费用表中的“经营成本(不含税)”×( =税费估算表中的“应纳增值税”4、应纳增值税上一年进项税额留抵额当年销项税额=-当年进行税额-增值税税率)×增值税税率1+(财政补贴收入=+第三方收入)÷((总成本费用表中的“外购原材料(不含税)”×适用增值税税率-“养护费用++“外购燃料及动力费(不含税)”×适用增值税税率 -上一年进项税额留抵额(不含税)”×适用增值税税率)0,0,-当年销项税额>+当年进项税额-(上一年进项税额留抵额=IF 当年销项税额))当年进项税额-+(上一年进项税额留抵额总投资计算期第一年进项税额留抵额==注:计算期第一年进行税额80%1+增值税率)×增值税率×÷(当年进项税(上一年进项税额留抵额+以后各年进项税额留抵额=IF当年当年进项税额-+0,-额当年销项税额>上一年进项税额留抵额),0销项税额税费估算表中的“进项税额”5、进项税 =+总成本费用表中的“外购原材料(不含税)”×适用增值税税率=(不×适用增值税税率“外购燃料及动力费(不含税)”+“养护费用含税)”×适用增值税税率 =6、附加税税费估算表中的“附加税”城建税+教育附加税+地方教育附加=(应纳)+]+5%=[应纳增值税×(7%、、1%)(应纳增值税×3%)2%增值税×维持运营投资指的是某些项目在运营期需要投入一定的固定资产、7投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、不同类型和不同行业的项目其投资内容矿山的井巷开拓延伸费用等。

建设期第1年

1

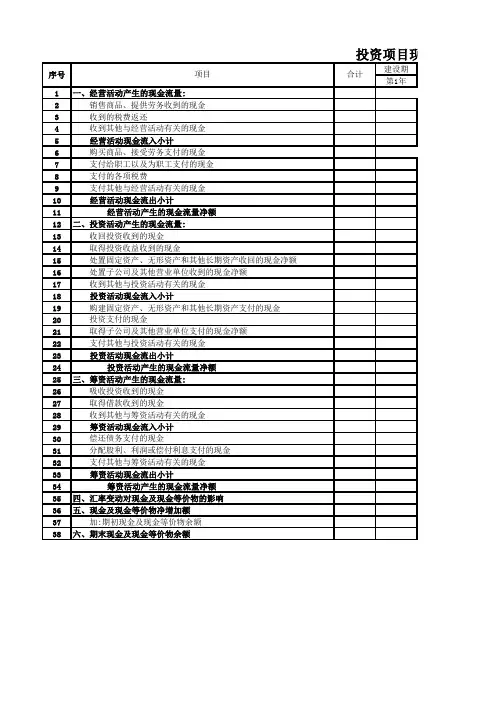

一、经营活动产生的现金流量:2

销售商品、提供劳务收到的现金3

收到的税费返还4

收到其他与经营活动有关的现金5

经营活动现金流入小计6

购买商品、接受劳务支付的现金7

支付给职工以及为职工支付的现金8

支付的各项税费9

支付其他与经营活动有关的现金10

经营活动现金流出小计11

经营活动产生的现金流量净额12

二、投资活动产生的现金流量:13

收回投资收到的现金14

取得投资收益收到的现金15

处置固定资产、无形资产和其他长期资产收回的现金净额16

处置子公司及其他营业单位收到的现金净额17

收到其他与投资活动有关的现金18

投资活动现金流入小计19

购建固定资产、无形资产和其他长期资产支付的现金20

投资支付的现金21

取得子公司及其他营业单位支付的现金净额22

支付其他与投资活动有关的现金23

投资活动现金流出小计24

投资活动产生的现金流量净额25

三、筹资活动产生的现金流量:26

吸收投资收到的现金27

取得借款收到的现金28

收到其他与筹资活动有关的现金29

筹资活动现金流入小计30

偿还债务支付的现金31

分配股利、利润或偿付利息支付的现金32

支付其他与筹资活动有关的现金33

筹资活动现金流出小计34

筹资活动产生的现金流量净额35

四、汇率变动对现金及现金等价物的影响36

五、现金及现金等价物净增加额37

加:期初现金及现金等价物余额38六、期末现金及现金等价物余额序号

项目合计投资项目现金

目现金流量表

经营期

第2年第3年第4年第5年第6年第7年第8年第9年第10年。

项目(全)投资现金流量表一、现金流入现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金=(可用性服务费+运维绩效服务费-第三方收入)+(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率+其他收入+回收固定资产余值+回收流动资金1、补贴收入 =财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入(使用者付费)①可用性服务费=年均建设成本×POWER(1+折现率,n)(现值P求终值F)×(1+合理利润率)=注:项目全部建设成本=资金筹措表中的“资金筹措”-“政府方占股”POWER:返回数字乘幂的计算结果。

POWER(底数,指数)②运维绩效服务费=运营成本×(1+合理利润率)=总成本费用表中的“经营成本(不含税)”×(1+增值税税率)×(1+合理利润率)注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税 =税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入4、回收固定资产余值=固定资产折旧与无形资产摊销估算表中计计算期最后一年“折旧净值”5、回收流动资金=流动资金估算表中计算期最后一年“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)注:存货=原材料+燃料及动力+在产品+产成品二、现金流出现金流出=建设投资+流动资金+经营成本+应纳增值税+进项税+附加税+维持运营投资1、建设投资=资金筹措表中的“建设投资”2、流动资金 =流动资金估算表中的“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)3、经营成本 =财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税 =税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税额留抵额+当年进项税额-当年销项税额))注:计算期第一年进行税额=计算期第一年进项税额留抵额=总投资÷(1+增值税率)×增值税率×80%以后各年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,上一年进项税额留抵额+当年进项税额-当年销项税额,0)5、进项税 =税费估算表中的“进项税额”=总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率6、附加税 =税费估算表中的“附加税”=城建税+教育附加税+地方教育附加=[应纳增值税×(7%、5%、1%)]+(应纳增值税×3%)+(应纳增值税×2%)7、维持运营投资指的是某些项目在运营期需要投入一定的固定资产投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、矿山的井巷开拓延伸费用等。

项目(全)投资现金流量表一、现金流入现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金=(可用性服务费+运维绩效服务费-第三方收入)+(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率+其他收入+回收固定资产余值+回收流动资金1、补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入(使用者付费)①可用性服务费=年均建设成本×POWER(1+折现率,n)(现值P求终值F)×(1+合理利润率)=注:项目全部建设成本=资金筹措表中的“资金筹措”-“政府方占股”POWER:返回数字乘幂的计算结果。

POWER(底数,指数)②运维绩效服务费=运营成本×(1+合理利润率)=总成本费用表中的“经营成本(不含税)”×(1+增值税税率)×(1+合理利润率)注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税=税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入4、回收固定资产余值=固定资产折旧与无形资产摊销估算表中计计算期最后一年“折旧净值”5、回收流动资金=流动资金估算表中计算期最后一年“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)注:存货=原材料+燃料及动力+在产品+产成品二、现金流出现金流出=建设投资+流动资金+经营成本+应纳增值税+进项税+附加税+维持运营投资1、建设投资=资金筹措表中的“建设投资”2、流动资金=流动资金估算表中的“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)3、经营成本=财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税=税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税额留抵额+当年进项税额-当年销项税额))注:计算期第一年进行税额=计算期第一年进项税额留抵额=总投资÷(1+增值税率)×增值税率×80%以后各年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,上一年进项税额留抵额+当年进项税额-当年销项税额,0)5、进项税=税费估算表中的“进项税额”=总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率6、附加税=税费估算表中的“附加税”=城建税+教育附加税+地方教育附加=[应纳增值税×(7%、5%、1%)]+(应纳增值税×3%)+(应纳增值税×2%)7、维持运营投资指的是某些项目在运营期需要投入一定的固定资产投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、矿山的井巷开拓延伸费用等。