青岛写字楼市场全面分析共53页

- 格式:ppt

- 大小:3.53 MB

- 文档页数:22

第1章青岛写字楼市场分析1.1写字楼市场板块分布青岛市写字楼市场经过多年发展已经形成明显的区域特征。

主要聚集在以下板块:核心CBD区域(延安三路以东、福州路以西、香港中路沿线区域);山东路沿线区域;团岛及八大峡周边区域;辽宁路周边区域等。

纵观2005年写字楼市场,崂山海尔路周边的商务区,西海岸长江路周边区域正在发展为新的写字楼聚集区域。

以下将对各个板块从区域特征、新增供应量、租售价格、分割面积和需求状况等方面进行分析。

1.1.1区域特征1.1.1.1 CBD核心区域2004年,青岛中央商务区规划确定,将延安三路以东、福州路以西、香港中路沿线区域规划为青岛市的政治、经济、商业中心区域。

将该区域建成集行政办公、餐饮商贸、商住及文化娱乐为一体的国际商务中心区,该区域的规划建设将以高层、超高层的商务办公楼为主。

2005年,市南区已建成可使用写字楼97座,总建筑面积为303万平方米,建筑面积比2004年增长7%,已经入驻企业5000余家。

去年,市南区在建写字楼17座,总建筑面积为81万平方米,建筑面积比2004年底增长67%。

区域内在售楼盘有:TOP·颐和国际、福林大厦等项目。

1.1.1.2 山东路沿线区域山东路是横贯青岛市的南北主干道,山东路的升级改造,印证了城市的发展过程。

现在的山东路已经形成了一个集行政办公、餐饮商贸、商住及文化娱乐为一体的“钻石地段”,目前沿线有各类写字楼三十多座,已成为除香港路、东海路之外,高档写字楼、高档住宅最密集的区域之一。

从2005年3月份开工建设的山东路改造工程在11月底全线贯通。

山东路商务大道的定位是辐射山东半岛经济圈的区域性中央商务区,山东路改造给该路段写字楼市场的崛起提供了一个全面发展的契机。

从国华经典项目开始,往北依次排列在建的写字楼及住宅项目有:国华经典、江山帝景、创异时代、金孚大厦、新园公寓、广发金融大厦、环宇康庭、良辰美景、鲁邦广场等。

以下两个板块虽然是写字楼的聚集区,但是近年很少有新建写字楼项目推向市场。

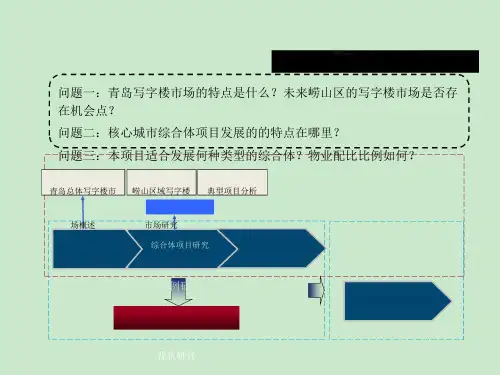

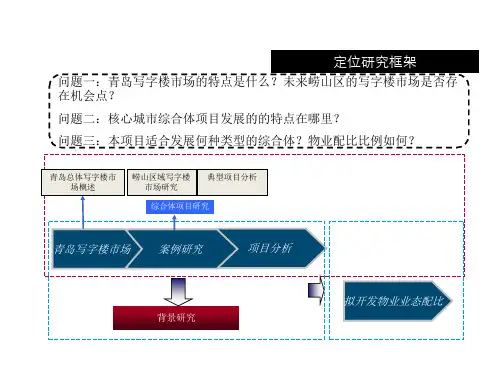

定位研究框架问题一:青岛写字楼市场的特点是什么?未来崂山区的写字楼市场是否存在机会点?问题二:核心城市综合体项目发展的的特点在哪里?问题三:本项目适合发展何种类型的综合体?物业配比比例如何?青岛总体写字楼市崂山区域写字楼典型项目分析场概述市场研究综合体项目研究青岛写字楼市场案例研究项目分析拟开发物业业态配比1.青岛写字楼市场研究--分布特征-供需分析-租金售价及空置率-潜在供应甲级写字楼界定标准衡量标准一般甲级写字楼标准区位地理位置位于中央商务区,交通便利、基础建设完善,包括公交线路以及轨道交通设施规模建筑规模拥有较大的的建筑体量和规模化的配套设施建筑类型框架或钢结构,抗震在8级地震以上办公空间能提供可灵活分隔适应各种变化的办公空间,有绿化生态空间布局,以增添写字楼内部景观标准层高 3.3米以上供电系统双路供电,办公面的供电容量在80W/m2以上硬件设施标准承重标准承重:楼板承重在2.5KN/m2以上空调系统国际知名品牌中央空调系统,新风量在30立方米/人/小时以上。

电梯国际知名品牌,每部电梯服务面积小于3900平方米/吨·台,候梯时间不超过30秒钟停车位每100平方米出租面积提供1个机动车位,并实现智能化高效管理智能化系统达到5A级标准电话线平均每20平方米有一根电话线并提供ISDN,DDN,T1等通讯电缆外立面铝板/玻璃幕墙,或高档石材大堂大堂地面为大理石/花岗岩/天然石材等,墙面为大理石/花岗岩/高级墙纸等材料,有吊顶,柱应包大理石、不锈钢等装修标准电梯厅及走廊采用高档装饰材料,地面应采用石材;应有不锈钢、大理石或木门套;高档吸音材料吊顶卫生间进口名牌洁具,高品质、低噪声,通长石材洗面台,设通长面镜、洗手液盒、电动干手机、手纸,高档防水防潮吊顶、石材墙、地面,前室空间能有余度满足使用者理容要求办公间墙面耐擦洗壁纸或高级乳胶漆,高档吸音材料吊顶,刷高级乳胶漆,块状胶垫地毯地面商务配套商业配套完善管理服务物业管理丰富经验的国际知名物业管理公司运营状况租或售基本不出售青岛甲级写字楼界定标准衡量标准青岛的甲级写字楼区位地理位置位于中央商务区或香港路CBD区,交通便利、基础建设完善规模建筑规模拥有较大的的建筑体量和规模化的配套设施建筑类型框架或钢结构办公空间能提供可灵活分隔适应各种变化的办公空间标准层高室内静高2.6米以上供电系统双路供电,办公面的供电容量在80W/m2以上标准承重标准承重:楼板承重在2.5KN/m2以上硬件设施空调系统品牌中央空调系统电梯进口高度电梯,3米/秒以上停车位充裕,车位比较低智能化系统有智能化管理青岛甲级写字楼并没有明确的行业标准,我行在进行市场研究时,一般采取左侧标准进行界定。

写字楼市场分析报告写字楼市场分析报告一、市场概述写字楼市场作为商业地产市场的一个重要组成部分,一直以来都备受关注。

随着经济的发展和城市化进程的推进,写字楼市场逐渐呈现出多样化的发展特点,市场竞争也日益激烈。

二、市场规模与供需状况当前,随着各种行业的蓬勃发展,写字楼需求逐年增长。

根据数据统计,全国写字楼总面积已经超过5000万平方米,并且每年以10%的速度在增长。

其中一线城市的写字楼市场较为成熟,实现了较高的租金收益率,而二三线城市的写字楼市场还存在一定的发展空白。

然而,与需求增长相比,写字楼市场的供应能力相对较弱。

尤其是一线城市和核心商圈地段的写字楼,供应紧张问题更加突出。

这也导致了租金水平的上涨,给租户带来较大的经营压力。

三、市场发展趋势1. 多功能化:随着企业的多元化和发展需求的不断变化,未来的写字楼市场将趋向于更加多功能化的发展。

例如,提供更多的会议室、办公室之外的休闲空间等,以满足企业员工的各种需求。

2. 环保节能:随着环保意识的提升,未来的写字楼市场将更加注重环保节能方面的发展。

例如,建筑材料的选择将更加偏向于环保材料,建筑设计将更加注重节能减排等。

3. 高端智能化:随着科技的不断发展,未来的写字楼市场将趋向于更加智能化、高端化。

例如,智能化办公设施、智能化楼宇管理系统等将被广泛应用于写字楼建设中。

四、市场竞争情况当前,写字楼市场竞争十分激烈,无论是开发商之间的竞争还是租户之间的竞争都非常激烈。

在供应紧张的一线城市,购买和租赁写字楼的企业往往需排队等候,价格也愈发昂贵。

同时,一些拥有较高品牌知名度和地理优势的写字楼也因此成为热门选择。

为了在市场竞争中脱颖而出,写字楼开发商和运营商需要注重创新和差异化。

例如,提供一站式服务、打造独特的企业文化氛围等方法都能够帮助企业在市场竞争中取得优势。

五、发展建议1. 加大供给侧改革力度,增加写字楼供应。

政府应积极引导和支持写字楼的合理布局和建设,促使供需平衡。

青岛市写字楼市场调研报告第一部分、项目宗地分析第二部分、青岛写字楼市场分析青岛市的集中办公区域历经几次变更。

最早出现的写字楼分布中山路附近,它们伴随青岛共同经历了最初发展的阶段。

随着95 年市政府东迁后,香港中路上一座座写字楼拔地而起,用了10 年左右的时间发展成为青岛的CBD 中心区域。

在这段时间里青岛的经济也在飞速发展,香港中路担负的压力也越来越大,交通、土地等正在成为制约市南CBD 进一步发展的原因。

政府适时在崂山区规划新的商务区,通过设立商务一区、二区加快形成了集约型、财源型的总部楼宇集群。

一、崂山商务区崂山商务区规划时间短,而且周边配套及办公氛围还有待进一步成熟,开发商不敢贸然进入,甚至取得土地后仍迟迟没有动工,所以目前在崂山商务区内投入使用的写字楼项目屈指可数,大部分还在建设阶段。

崂山商务一区:位于海尔路西侧、万杰医院南侧,总投资约13.17 亿元,总占地160 亩。

崂山商务二区:位于海尔路东侧,海尔路人才交流中心南侧,总投资13.2 亿元,占地175 亩。

1.1 商务一区1.2 商务二区分析:从商务一区、二区的项目统计可以看出,目前还没有项目竣工投入使用,未建设和在建的各占一半,项目交付基本都07 年以后。

数码科技中心和联通大厦是所在在建项目中进度最快的,交付的时间要等到06 年年底。

在以上这些项目中仅有数码科技中心和财富大厦通过房展、报广等对外做宣传。

其它项目仅用了围挡展示,没有对外做大范围的推广。

崂山商务区规划为总部经济区,这一点也可以从现有的项目中看出来,有超过半数的项目为大型企业自建办公大厦。

因而在对外推广方面也就表现的不是很积极。

1.3 区域内重点项目:青岛数码科技中心项目概况:位置:位于崂山区商务一区,东临海尔路。

规模:占地面积16593.6 平方米,总建筑面积为77111.56 平方米。

共有A、B 两座,其中A 楼为18 层商务楼,B 楼为27 层公寓。

共有579 户,车位有359 个。

青岛经济开发区写字楼市场分析“挺进西海岸,构建青岛经济发展重心”的战略的实施带动了青岛西海岸黄岛、经济开发区、胶南等地区整体经济的增长,而青岛经济开发区作为青岛市全面发展西海岸经济的“市场发动机”,其重要战略地位的魅力日益彰显。

众多国内外大企业源源不断的进军开发区,在这里设办事处或分支机构,有些企业甚至将总部设在开发区,该区域的写字楼市场呈现出一片繁荣景象。

一、青岛经济开发区写字楼市场板块划分青岛经济开发区写字楼项目主要分布在长江路中央商务区区域、香江路沿线区域、保税区区域、江山路沿线区域,整体市场也可以分为这四个板块,其中又以长江路中央商务区写字楼市场最为活跃。

香江路是青岛经济开发区建设的第一条市政干道,该区域板块也是青岛经济开发区最早出现写字楼项目的区域之一,该区域内居民众多,招商银行、华夏银行、光大银行、深圳发展银行等十多家金融机构聚集于此,利群长江商厦、吉韩商厦、百利来商厦、海滨超市等综合性购物场所也分布在道路的两侧,商业商务氛围浓厚。

随着经济开发区政治经济重心的转移,目前该区域商业氛围比商务办公氛围更浓厚一些,在售和新建写字楼项目相对较少。

长江路虽然出现的时间比香江路要晚一些,但是随着政治经济中心向长江路沿线区域的迁移,以及中央商务区区域定位的确立,该区域写字楼市场确实发展最为迅速的一个区域。

目前该区域各类商务配套设施逐步完善,中央商务区的雏形已经开始形成。

该区域是青岛经济开发区写字楼项目最主要的供应区域。

青岛保税区拥有便利的交通条件和各类税收优惠政策,区域内聚集了大量的中外资企业,由于先期进驻大型企业大都拥有自己的生产厂房和办公用房,所以在很长一段时间内该区域的写字楼市场都没有形成,直到近年来随着入驻企业的增多,商用写字楼项目才真正出现。

目前该区域在售在建写字楼项目数量有限。

江山路作为胶州湾高速和前湾港进入青岛经济开发区城市中心的南北主干道,其两侧分布着众多的工业园和生产企业。

该区域内的写字楼项目供应较少,市场尚处于初步形成阶段。

青岛市商业地产供求状况与特点(doc 12页)青岛市商业地产供求状况及特点(一)写字楼市场1.整体供求状况青岛市是国家重要的经济中心,五大港口城市之一,在青岛的贸易、物流企业以及为其服务的金融业客户构成写字楼的核心需求,此外,青岛在山东半岛的经济中心地位,也吸引了国际、国内企业来此设立办事机构。

因此,写字楼市场需求量大,具有较好的发展前景。

但与此同时,市场的供应量也显著上升。

从2005年开始,办公物业面积持续快速增长,在建项目规模不断增大。

09年青岛市新增写字楼供应量11658平方米,甲级写字楼市场的总存量增至455283平方米,市场消化压力增加。

2010年上半年,青岛优质写字楼市场存量扩大至942,869平方米,环比增长10.6%,并且未来供应量仍会大幅增长。

据权威部门预测,青岛市优质写字楼市场的新增供应在2010年下半年及2011年将分别达到200,000平方米和145,000平方米左右。

2.分布目前,青岛市写字楼市场已经形成明显的区域分布:香港路核心CBD 区域、崂山海尔路区域、延安三路、山东路、福州路及周边、中山路、团岛及周边、辽宁路及105,121131,319130,851134,715118,946-11.713.15周边以及尚待市场培育未来有一定发展空置量(建筑面积,平方米) 空置率(% ) 25.53 29.6 29.5 29.6 26.1-3.50.57新供应,累16,79748,70848,70860,3660 -计(建筑面积,平方米) 最优质物业租金(建筑面积,平方米) 97.34 95.93 91.22 90.8 90.07-0.79-7.47 资料来源: DTZ 戴德梁行研究部4.市场前景青岛市写字楼市场是依托城市中心区和商业区而发展的,难以达到楼宇经济所具有的聚集性、关联性、高端性等发展要求,相对一线城市而言,青岛写字楼市场还是一个竞争尚不充分、有待细分的市场。

就目前来看,尽管写字楼的吸纳量有所回升,但是由于之前高空置率的影响,写字楼租金升幅会相对缓慢,尚需要市场逐渐消化。

市商业地产供求状况及特点(一)写字楼市场1.整体供求状况市是国家重要的经济中心,五大港口城市之一,在的贸易、物流企业以及为其服务的金融业客户构成写字楼的核心需求,此外,在半岛的经济中心地位,也吸引了国际、国企业来此设立办事机构。

因此,写字楼市场需求量大,具有较好的发展前景。

但与此同时,市场的供应量也显著上升。

从2005年开始,办公物业面积持续快速增长,在建项目规模不断增大。

09年市新增写字楼供应量11658平方米,甲级写字楼市场的总存量增至455283平方米,市场消化压力增加。

2010年上半年,优质写字楼市场存量扩大至942,869平方米,环比增长10.6%,并且未来供应量仍会大幅增长。

据权威部门预测,市优质写字楼市场的新增供应在2010年下半年及2011年将分别达到200,000平方米和145,000平方米左右。

2.分布目前,市写字楼市场已经形成明显的区域分布:路核心CBD区域、崂山海尔路区域、三路、路、路及周边、路、团岛及周边、路及周边以及尚待市场培育未来有一定发展潜力的市北中央商务区、西部经济开发区和北部城阳区等新兴区域。

其中:路核心区域由于靠近政府办公区,集中了物流、贸易、金融等行业,是不容置疑的城市商务中心区,地位不断强化。

目前写字楼、商务楼超过100栋、面积400万平方米,租售价格和出租率较高,平均出租率为85%以上。

路两侧也是最成“气候”的写字楼聚集区,从路最南端的华仁国际大厦开始,往北依次排列的写字楼有TOP·颐和国际、香格里拉二期、经典大厦、帝威国际大厦、广发金融大厦、鲁邦广场以及金孚大厦等,该区域的写字楼价格和出租率也属于较高区域。

崂山海尔路区域为总部经济区,该区域的产业基地多、规模大、产值高,是吸引企业总部到这里扎堆的主要原因,“总部+基地”是该区域写字楼市场的一大特点,目前商业氛围正逐步培养。

由于该区域物业大多为新建,配套设施较好,不少写字楼配有较多停车位,交通方便,随着颐中体育中心改造、啤酒城改造、大剧院、艺术中心、国际会展中心扩建等公共项目的建设,优越的环境、逐渐成熟的商业圈、高端的消费能力,使海尔路商务区有望形成新的办公商务中心。

出表现为中心城区人口的外迁。

同时,各种业态有不同的市场定位和选址要求,因此,原有的零售商业分布格局迅速被打破,商业中心的发展也进入了竞争、分化的时代。

突出表现为新城区商业中心的迅速崛起和方便连锁店的广泛渗透。

2、青岛市商业发展与布局现状特征(1)多种商业业态竞争的格局已初步形成。

上世纪90年代以前,青岛市零售业态是百货商店和各种专业商店一统天下。

1994年,海滨食品店开始了其连锁经营的道路。

截止到2000年12月,海滨食品有限公司已经拥有29个连锁店和一个配送中心。

亨得利钟表眼镜公司则是专业店连锁经营的代表。

96年百盛南山超市的开业及成功标志着超级市场在本市的正式诞生。

它以低廉的价格、自主购物出门结算的交易方式吸引了众多的顾客,给岛城零售业带来了巨大的冲击和震撼。

98年开业的东泰佳世客则为青岛市引进了一种新型的零售业态。

它的物业中包括了超级市场、百货商店、各种专卖店、书店等各种零售业态,甚至还包括了饭馆、电子游戏室、保龄球馆等餐饮娱乐设施。

这种在国外称为ShoppingMall的零售业态,在我国则被称为多功能购物中心。

(2)以大型百货商店为主体的多个商业中心已然形成。

青岛市自90年代以来,大型百货商店进入了超常规发展时期。

91年华联商厦竣工开业,拉开了大商场建设的帷幕。

在短短八年的时间里,国货新营业楼、利群商厦、崂山百货大楼、东方贸易大厦、人民商场、发达商厦、北方国贸大厦、华隆商厦、第一百盛、三百惠、当代商城等多家现代化大型百货商店相继开门纳客。

这些大型百货店绝大多数集中在中山路、台东、李村这三个商业中心,与众多的专业店一起构成了本市最繁华的商业中心。

其中中山路及其周边地区属市级商业中心,台东和李村则是区域级商业中心。

(3)商业街、步行街建设已初具规模。

目前青岛市已形成的商业街有:中山路综合商业街,这是目前青岛市知名度最高、规模最大、商业业态最为完整的商业街;向阳路综合商业街,是近年来崛起的一条新兴商业街;此外还形成了云霄路美食一条街,汇集了各种名特小吃及特色菜点,进一步丰富了青岛市商业街的内容。

写字楼市场全面分析写字楼是指专门用于写字办公、商务活动的大型商务办公场所。

随着经济的发展和城市化进程的加快,写字楼市场也得到了快速的发展。

下面对写字楼市场进行全面分析。

首先,写字楼市场的需求量持续增长。

随着经济的发展,越来越多的企业、机构和个人需要办公场所。

特别是新兴行业和创业公司的兴起,对写字楼的需求量更加迫切。

此外,人们对办公环境的要求也越来越高,写字楼市场的机会巨大。

其次,写字楼市场存在着供需不平衡的问题。

一方面,现有的写字楼数量有限,无法满足市场需求。

特别是一些核心商业区的写字楼供应严重不足,导致租金水平居高不下。

另一方面,一些地区的写字楼闲置率较高,没有得到充分利用。

这种供需不平衡的情况为写字楼市场提供了很多机遇。

再次,写字楼市场的竞争激烈。

随着市场需求的增加,越来越多的开发商投资写字楼项目,导致市场竞争加剧。

为了争取租户,开发商不断提高建筑质量、改进设施设备、提供更加便捷的服务,从而降低了写字楼的成本。

这促使写字楼市场不断向专业化、高效化的方向发展。

最后,写字楼市场受到宏观经济和政策因素的影响。

宏观经济的稳定和发展水平直接影响到写字楼市场的需求和租金水平。

政府的政策调控可以对写字楼市场产生重要影响,比如限制新增写字楼的建设,加大对闲置写字楼的利用力度等。

综上所述,写字楼市场是一个充满机遇和挑战的市场。

虽然存在供需不平衡的问题,但随着经济的发展和需求的增加,写字楼市场仍然具有良好的发展前景。

为了在竞争中脱颖而出,开发商需要不断提高写字楼的质量和服务水平,满足租户的需求,适应市场的变化。

同时,政府也可以通过政策引导,促进写字楼市场的稳定和可持续发展。

写字楼市场是商业地产市场的重要组成部分,其发展状况直接反映了一个城市的商业发展水平。

在写字楼市场的全面分析中,可以从市场规模、市场结构、市场竞争、市场机遇和市场挑战等方面进行深入探讨。

首先,写字楼市场的市场规模不断扩大。

随着城市化进程的加快和经济的快速发展,企业数量大幅增加,对办公空间的需求不断增长。

青岛市商业地产供求状况及特点(一)写字楼市场1.整体供求状况青岛市是国家重要的经济中心,五大港口城市之一,在青岛的贸易、物流企业以及为其服务的金融业客户构成写字楼的核心需求,此外,青岛在山东半岛的经济中心地位,也吸引了国际、国内企业来此设立办事机构。

因此,写字楼市场需求量大,具有较好的发展前景。

但与此同时,市场的供应量也显著上升。

从2005年开始,办公物业面积持续快速增长,在建项目规模不断增大。

09年青岛市新增写字楼供应量11658平方米,甲级写字楼市场的总存量增至455283平方米,市场消化压力增加。

2010年上半年,青岛优质写字楼市场存量扩大至942,869平方米,环比增长10.6%,并且未来供应量仍会大幅增长。

据权威部门预测,青岛市优质写字楼市场的新增供应在2010年下半年及2011年将分别达到200,000平方米和145,000平方米左右。

2.分布目前,青岛市写字楼市场已经形成明显的区域分布:香港路核心CBD区域、崂山海尔路区域、延安三路、山东路、福州路及周边、中山路、团岛及周边、辽宁路及周边以及尚待市场培育未来有一定发展潜力的市北中央商务区、西部经济开发区和北部城阳区等新兴区域。

其中:香港路核心区域由于靠近政府办公区,集中了物流、贸易、金融等行业,是不容置疑的城市商务中心区,地位不断强化。

目前写字楼、商务楼超过100栋、面积400万平方米,租售价格和出租率较高,平均出租率为85%以上。

山东路两侧也是最成“气候”的写字楼聚集区,从山东路最南端的华仁国际大厦开始,往北依次排列的写字楼有TOP·颐和国际、香格里拉二期、国华经典大厦、帝威国际大厦、广发金融大厦、鲁邦广场以及金孚大厦等,该区域的写字楼价格和出租率也属于较高区域。

崂山海尔路区域为总部经济区,该区域的产业基地多、规模大、产值高,是吸引企业总部到这里扎堆的主要原因,“总部+基地”是该区域写字楼市场的一大特点,目前商业氛围正逐步培养。