基础会计第一课

- 格式:pptx

- 大小:91.65 KB

- 文档页数:21

什么是设计?

三大构成,包括平面构成,空间构成,色彩构成

什么东西都离不开基础,建房子需要地基,解方程式需要先学会乘法表,唱歌需要先会“哆、来、咪”。页面设计也同样需要基础,这个基础就是平面构成。

网页设计风格种多样,除去一些场景化设计和给力的素材支持,剩下的就全靠平面构成和排版了。刚开始接触网页设计的时候,常常会钻到某个局部中去,页面风格还没出现,就开始做字体细节,结果可想而知咯。经过一段时间的学习和实践,发现原来做网页跟绘画是一样,先把内容和想法都丢上去,排布出整体风格(这里就需要的是平面构成排版能力啦),然后再慢慢细化各部分内容。

一、基础中的基础:点、线、面

点构成,线构成面,这些是平面构成中的基本要素,也是所有平面设计的基本要素。那么将这些基础中的基础运用在网页设计中,又是怎样的效果呢?

点、线、面这三个东西不单纯的指一个点、一根线、一个平面。我们要善于利用文字和图形的排布,为自己的网页增添效果。网页中的每一个文字,每一个点,每一个图形都是这个网页的组成元件,文字可组成图形,图形也可组成文字,这些都不是限定死的。

像这样的构成图片,似乎早就被大家遗忘在大学和高中了吧,当我们被各种丰富多彩的页面瞭花了眼的时候,回头看看这些基础的平面构成图案,或许会有一些新的启发和想法 点构成多用于细碎东西,整合排布和文字排版。集中而规律的排列,从整体上抓住人们的视觉

用一条主线分割画面,线条经过的地方有相应的内容呼应。画面因为这条线而变得生动有趣,也因为它的分割功能,整合规划了不同的内容区域

线构成多用于装饰与分割,同时也会有连贯的功能。线条对阅读顺序有着一定的引导作用。

若点与线的构成大多为细节处理,那么面的构成则直接影响着网页整体风格和布局,与线搭配构成空间透视效果。

不同的面形状,呈现出的视觉效果也不同

二、各种形式在网页中的体现

平面构成中的形式在网页中常见的有:渐变形式、发射形式、对比构成。而渐变亦有形状渐变,颜色渐变。

龙源期刊网

浅谈基础会计第一课

作者:李冬玲

来源:《消费导刊》2011年第15期

基础会计在整个会计学专业课程中的基础主导地位不容置疑,基础会计学习的好坏直接影响了会计学子对于将来财务会计学习的兴趣,甚至影响到对于自己职业生涯的规划。为了培养会计学子们在入门会计学时对会计学的浓厚兴趣与学习热情,根据职业教育的特点和需求,笔者结合教学经验,简单谈谈对于教学人员来讲,除了要具备深厚的专业功底外,对于很重要的开学第一课的具体准备思路。

二十一世纪是知识经济时代,我们要培养学生的实际操作能力和应用能力。首先,在教学观念上教师必须实现从传授知识的教育观念向培养学生学会学习的教育观念的转变。教师本位的教学模式必将被淘汰,以学生为主体,师生共同探究的教学方式必将成为主流,创设和谐融洽的教学气氛,使整个教学过程中师生是朋友,是合作者,学生之间也充满合作。其次,在学习方式上,教师要培养学生实际操作能力和应用能力,教师自身要具有实际操作的经验,除了不断地学习理论知识,提高业务素质,还要到企业里去挂职锻炼。由单纯追求“讲授型”转变到“操作型”,由“主动地位”转变到“辅助地位”,由“竞争型”转变到“合作型”等;再次,在教学方法上,转变教学思想,改变教学重心,从传统的传授知识型的重教转向重学,重讲转向重听,重理论转向重实践;最后,更新教学手段,有效地运用现代教学手段,利用现代远程教育网络,进行课程开发、课程整合、课程设计、收集和处理信息。拓展学生视野,丰富课堂教学,用多种手段培养学生的应用能力和创新意识,提高课堂教学45分钟的效益。这些理念也要在开学第一课就传达给学生。

一、教师形象深入人心

对于开学第一课教师形象的作用,这里不再多做阐述,重点说明教师无论是在教育教学活动,还是公共场合,着装都要体现职业特点:美观大方,有时代感,受学生欢迎,符合教师身份;仪容要端正、庄重、斯文、雅气。这里主要强调着装的“时代感”。学生们大都喜欢朝气有活力又有亲和力的老师,所以教师在着装方面,笔者提倡还是不要太保守,改变原先一提到教师就是“套裙”和“眼镜”的形象,而应该引入更新颖、更具活力感的年轻服饰,只要大方得体都可以。

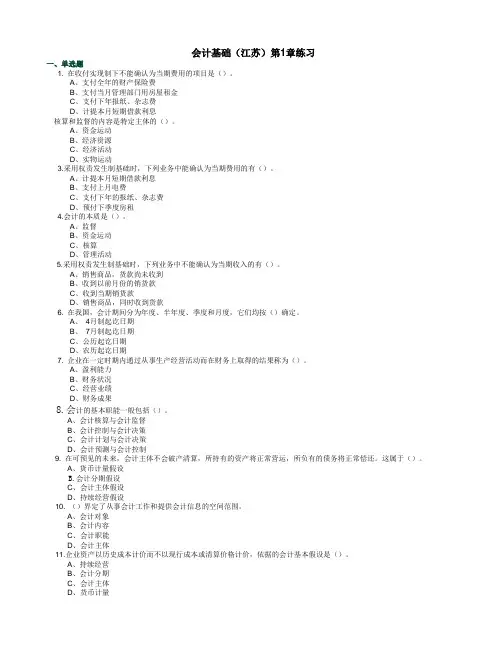

会计基础(江苏)第1章练习

一、单选题

1. 在收付实现制下不能确认为当期费用的项目是()。

A、支付全年的财产保险费

B、支付当月管理部门用房屋租金

C、支付下年报纸、杂志费

D、计提本月短期借款利息

核算和监督的内容是特定主体的()。

A、资金运动

B、经济资源

C、经济活动

D、实物运动

3.采用权责发生制基础时,下列业务中能确认为当期费用的有()。

A、计提本月短期借款利息

B、支付上月电费 C、支付下年的报纸、杂志费

D、预付下季度房租 4.会计的本质是()。

A、监督 B、资金运动

C、核算

D、管理活动

5.采用权责发生制基础时,下列业务中不能确认为当期收入的有()。

A、销售商品,货款尚未收到 B、收到以前月份的销货款

C、收到当期销货款 D、销售商品,同时收到货款

6. 在我国,会计期间分为年度、半年度、季度和月度,它们均按()确定。

A、 4月制起讫日期

B、 7月制起讫日期

C、公历起讫日期

D、农历起讫日期

7. 企业在一定时期内通过从事生产经营活动而在财务上取得的结果称为()。

A、盈利能力

B、财务状况

C、经营业绩

D、财务成果

8.会计的基本职能一般包括()。 A、会计核算与会计监督

B、会计控制与会计决策 C、会计计划与会计决策

D、会计预测与会计控制

9. 在可预见的未来,会计主体不会破产清算,所持有的资产将正常营运,所负有的债务将正常偿还。这属于()。 A、货币计量假设

B.会计分期假设

C、会计主体假设

D、持续经营假设

10. ()界定了从事会计工作和提供会计信息的空间范围。

A、会计对象

B、会计内容

C、会计职能

D、会计主体

11.企业资产以历史成本计价而不以现行成本或清算价格计价,依据的会计基本假设是()。

A、持续经营

B、会计分期

C、会计主体

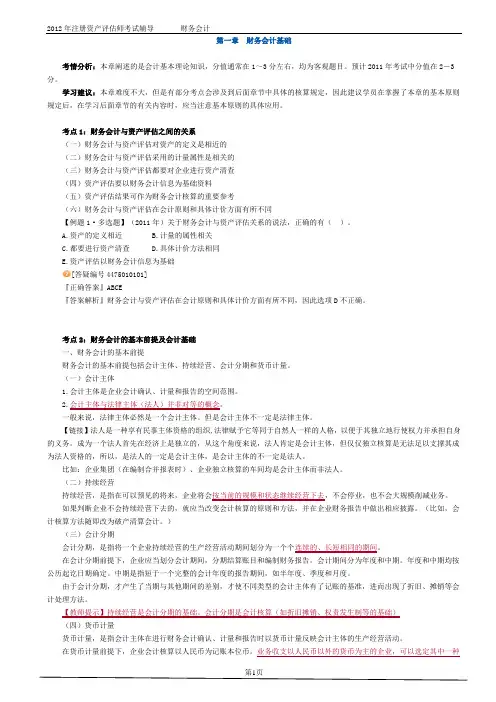

2012年注册资产评估师考试辅导 财务会计

第1页 第一章 财务会计基础

考情分析:本章阐述的是会计基本理论知识,分值通常在1~3分左右,均为客观题目。预计2011年考试中分值在2-3分。

学习建议:本章难度不大,但是有部分考点会涉及到后面章节中具体的核算规定,因此建议学员在掌握了本章的基本原则规定后,在学习后面章节的有关内容时,应当注意基本原则的具体应用。

考点1:财务会计与资产评估之间的关系

(一)财务会计与资产评估对资产的定义是相近的

(二)财务会计与资产评估采用的计量属性是相关的

(三)财务会计与资产评估都要对企业进行资产清查

(四)资产评估要以财务会计信息为基础资料

(五)资产评估结果可作为财务会计核算的重要参考

(六)财务会计与资产评估在会计原则和具体计价方面有所不同

【例题1·多选题】(2011年)关于财务会计与资产评估关系的说法,正确的有( )。

A.资产的定义相近 B.计量的属性相关

C.都要进行资产清查 D.具体计价方法相同

E.资产评估以财务会计信息为基础

[答疑编号4475010101]

『正确答案』ABCE

『答案解析』财务会计与资产评估在会计原则和具体计价方面有所不同,因此选项D不正确。

考点2:财务会计的基本前提及会计基础

一、财务会计的基本前提

财务会计的基本前提包括会计主体、持续经营、会计分期和货币计量。

(一)会计主体

1.会计主体是企业会计确认、计量和报告的空间范围。

2.会计主体与法律主体(法人)并非对等的概念。

一般来说,法律主体必然是一个会计主体。但是会计主体不一定是法律主体。

【链接】法人是一种享有民事主体资格的组织,法律赋予它等同于自然人一样的人格,以便于其独立地行使权力并承担自身的义务。成为一个法人首先在经济上是独立的,从这个角度来说,法人肯定是会计主体,但仅仅独立核算是无法足以支撑其成为法人资格的,所以,是法人的一定是会计主体,是会计主体的不一定是法人。