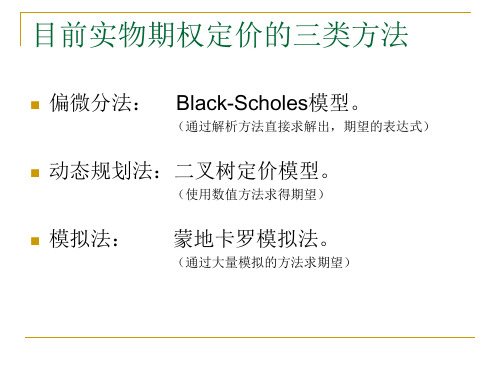

实物期权

战略规划需要金融。然而,标 准的现金流折现技术低估了期权价 值,这种期权价值依附于利润增长 的商业业务上。企业金融理论需要 扩展解决实物期权的方法。

---Steward Myers

1

2021/7/24

实物期权是指那些符合金融期权特征,但不在金融市场 上进行交易的投资机会。

实物期权是一项权利,是金融期权在实际生产领域的延 伸。

E+=max[0,V+-(1+r)I]=max[0,180(1+8%)×110]=61.2,

E-=max[0,V--(1+r)I]= ×110]=0,

max[0,

60-(1+8%)

PE==[([1p+Er+)-+d(]1/-(pu) -Ed-])/(=1+[(r1)+2=8[%0).-40×.66]/1(.12.+8-00.6.6×)=00]/.4。 (1+8%)2=20.99

7

2021/7/24

根据NPV法,项目的现值是:

V= E(C1)/(1+r)=50%×(180+60)/(1+20%)=100

项目的净现值是:

NPV=[E(C1)/(1+r)]-I0=100-110=-10<0。 按照传统NPV法的评判标准,净现值为负数的项目是不 应该被考虑的,所以结论是“不投资”。

8

2021/7/24

图12-1-1:项目的决策树

决策行为

9

马上投资 NPV=10

不投资 NPV=-10

等待一年再定 NPV=?

被忽视的 选择机会

2021/7/24

一年以后,要么市况好转,即项目达到180万元现金流 量,则按原计划投资;要么市况恶化,即现金流量为60 万元,则放弃投资。两种情况必出现其一,且出现的概 率各为50%。考虑上述因素后的净现值应该调整为: