第五章审计证据与审计工作底稿

- 格式:ppt

- 大小:563.00 KB

- 文档页数:3

审计证据与审计工作底稿汇报人:日期:CATALOGUE目录•审计证据•审计工作底稿•审计证据与审计工作底稿的关系•审计证据的可靠性评估•审计工作底稿的复核与质量控制•审计证据与审计工作底稿的保密与安全01审计证据•审计证据是指审计人员在审计过程中,通过实施审计程序所获取的,用以证明审计事项真相的客观资料。

这些资料可以是书面的,也可以是口头的;可以是纸质的,也可以是电子的;可以是文字的,也可以是图像的。

审计证据的定义按来源不同,审计证据可以分为原始证据和间接证据。

原始证据是指直接来源于被审计单位或事项本身的证据,如发票、合同、银行对账单等。

间接证据是指从其他来源获取的证据,如从被审计单位获取的客户函件、供应商报价单等。

按可靠性不同,审计证据可以分为可靠证据和不可靠证据。

可靠证据是指经过独立来源验证过的证据,如银行对账单、客户函件等。

不可靠证据是指未经独立来源验证过的证据,如口头传闻、非正式的书面记录等。

审计证据的种类•审计证据的获取通常通过以下方法:检查记录和文件;观察被审计单位的经营场所和实物资产;询问被审计单位的人员;分析数据;重新执行相关程序等。

具体采用哪种方法取决于审计事项的性质和具体情况。

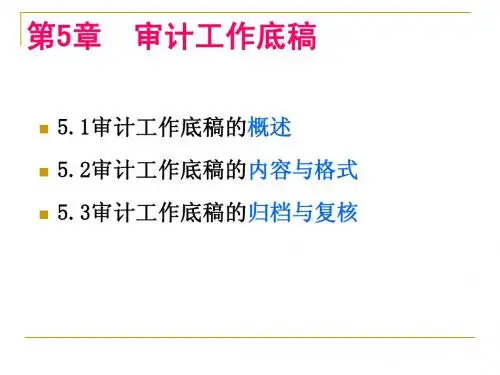

审计证据的获取方法02审计工作底稿审计工作底稿是审计人员在审计过程中形成的工作记录和资料,用于记录和反映审计程序的执行情况、审计证据的收集和分析过程、审计结论的得出以及审计报告的编制。

审计工作底稿是审计工作的重要成果之一,它不仅是审计质量的保证,也是审计人员对审计结果和结论的可追溯性记录。

审计工作底稿的定义审计工作底稿通常包括以下内容审计计划:包括审计目标、审计范围、审计时间安排等。

审计程序执行情况记录:包括实施的审计步骤、方法、时间、人员等。

审计工作底稿的内容包括收集的各种证据资料,如账簿、凭证、合同、函证等。

审计证据包括分析性程序的目的、方法、结果等。

分析性程序记录包括对被审计单位财务报表和内部控制的评价意见、建议等。

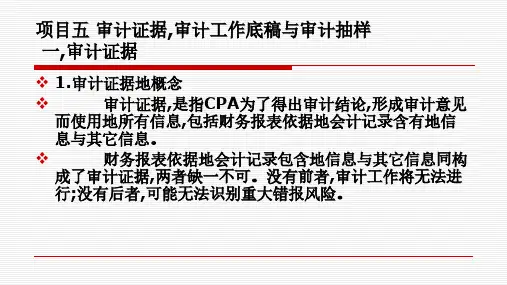

项目五审计证据,审计工作底稿与审计抽样一,审计证据v1.审计证据地概念v审计证据,是指CPA为了得出审计结论,形成审计意见而使用地所有信息,包括财务报表依据地会计记录含有地信息与其它信息。

v财务报表依据地会计记录包含地信息与其它信息同构成了审计证据,两者缺一不可。

没有前者,审计工作将无法进行;没有后者,可能无法识别重大错报风险。

2.审计证据地种类o(1)按外形特征划分o按外形特征划分,审计证据分为实物证据,书面证据,口头证据与环境证据四大类。

o实物证据——通过实际观察或清点所取得地,用于确定某些实物资产是否实际存在地证据。

o实物证据通常是证明实物资产是否存在地非常有说服力地证据,但实物资产地存在并不完全能证实被审计单位对其拥有所有权与价值。

o书面证据——书面证据是以文件,记录形式(无论是纸质,电子或其它介质)存在地审计证据,也称文件证据。

o包括与审计有关地各种原始凭证,会计记录(记账凭证,会计账簿与各种明细表),各种会议记录与文件,各种合同,通知书,报告书与函件等。

o书面证据是审计证据地主要组成部分,也是基本证据。

o口头证据——被审单位职员或其它有关员对注册会计师地提问作口头答复所形成地一类证据。

o一般而言,口头证据本身并不足以证明事情地真相,往往需要得到其它相应证据地支持。

oo环境证据——是指对被审单位产生影响地各种环境事实。

o一般不能直接得出审计结论,但它可帮助注册会计师了解被审计单位与其经济活动所处地环境,是注册会计师进行判断所需要掌握地资料。

o环境证据具体包括以下几种:o(1)有关内部控制情况。

(2)被审计单位管理员地素质。

(3)各种管理条件与管理水平。

o小练习:下列证据,不属于书面证据地有()。

o A,材料盘点表 B,原始发票o C,会计报表 D,管理当局声明书o(2)按来源不同划分o按来源不同划分,审计证据分为外部证据与内部证据两类。

o1.外部证据包括三类:①由被审计单位以外地机构或士编制,并由其直接递交给注册会计师地证据,如应收账款函证回函。

《审计学》第五章审计证据与审计工作底稿考点18审计证据(★★★一级考点,选择、名词、简答、论述、案例)(整合知识点033-036)1.审计证据是指注册会计师为了得出审计结论、形成审计意见而使用的所有信息,包括财务报表依据的会计记录中含有的信息和其他信息。

2.财务报表依据的会计记录中包含的信息和其他信息共同构成了审计证据,两者缺一不可。

如果没有前者,审计工作将无法进行;如果没有后者,可能无法识别重大错报风险。

3.按照证据的来源分类,可以将审计证据分为内部证据和外部证据两类。

4.内部证据是由被审计单位内部机构或职员编制和提供的书面证据,如被审计单位的会计记录、管理层的声明书以及其他各种由被审计单位编制和提供的有关书面文件。

5.按照证据的处理过程,可将内部证据进一步划分为:(1)只在审计客户内部流转的证据,如被审计单位的各种账簿资料、管理制度、董事会决议、最高管理当局声明书以及其他各种有关的书面文件等;(2)由被审计单位产生,但在被审计单位外部流传,并获得其他单位和个人承认的内部证据,如销售发票、付款支票等。

6.一般而言,内部证据不如外部证据可靠,但如果内部证据在外部流转,并得到其他单位或个人的承认,则具有较强的可靠性。

7.如果被审计单位内部控制不健全,则注册会计师就不能过分信赖获取的内部证据。

8.外部证据是由被审计单位以外的组织机构或人士编制的书面证据。

9.按照证据的处理过程,可将外部证据进一步划分为:(1)由被审计单位以外的机构或人士编制,并由其直接递交给注册会计师的外部证据,如应收账款回函,此类证据证明力最强。

(2)由被审计单位以外的机构或人士编制,但由被审计单位持有并提交注册会计师的书面证据,如银行对账单、购货发票、顾客订购单、有关的契约、合同等。

(3)由注册会计师为证明某个事项而自己动手编制的各种计算表、分析表或自行观察获取的证据,这类证据也具有较强的可靠性。

10.充分性和适当性是审计证据的两个基本特征。

【考情分析】本章属于审计的基础知识,与前后章节联系紧密,标准、证据的分类需要灵活掌握。

考试中多以单选、多选题出现,分值3-6分。

本章考试中初级中级内容相似。

【本章考点】第一节审计标准【考点一】审计标准(一)审计标准的含义审计标准——是进行审计时判断审计事项是非、优劣的准绳,是做出审计决定的依据。

(二)审计标准的分类1.审计标准按来源不同——外部制定的审计标准和被审计单位内部制定的审计标准。

2.审计标准按性质、内容不同——法律、法规;规章制度;预算、计划、合同;业务规范和技术经济标准。

(三)审计标准的选用——客观性、适用性(地域性、时效性)、相关性、公认性【例题1·单选题】(2014年)下列各项中,属于判断审计事项是非优劣准绳的是:A.审计证据B.审计程序C.审计标准D.审计记录『正确答案』C『答案解析』审计标准是进行审计时判断审计事项是非、优劣的准绳,是做出审计决定的依据。

【例题2·多选题】(2015年)下列有关审计人员选用的审计标准的表述中,正确的有:A.应选用与审计事项相关的法规、制度作为审计标准B.应选用审计事项发生时适用的法规、制度作为审计标准C.可选用被审计单位的预算,计划和合同作为审计标准D.被审计单位的历史数据和历史业绩不能作为审计标准E.审计标准不一致时,应采用权威的和公认程度高的标准『正确答案』ABCE『答案解析』被审计单位的历史数据和历史业绩可以作为审计人员选用的标准。

【例题3·单选题】(2014/2016年)下列有关审计人员选择审计标准的做法,错误的是:A.考虑相关性,应选择与审计事项相关的文件作为审计标准B.考虑客观性,应选择报纸、杂志等消息报道作为审计标准C.考虑公认性,应选择权威性和公认程度高的法规作为审计标准D.考虑适用性,应选择审计事项发生时有效的法规作为审计标准『正确答案』B『答案解析』审计标准的客观性是指审计人员以法律、法规、规章制度等作为审计标准时,应以正式文件为准,而不得以报纸、杂志等消息报道为依据。

审计证据与审计工作底稿的关系-CAL-FENGHAI.-(YICAI)-Company One1-CAL-本页仅作为文档封面,使用请直接删除审计证据与审计工作底稿的关系(总2页)-CAL-FENGHAI.-(YICAI)-Company One1-CAL-本页仅作为文档封面,使用请直接删除★审计证据与审计工作底稿的关系:▲审计证据是指审计人员为了得出审计结论、形成审计意见而使用的所有信息,包括财务报表依据的会计记录中含有的信息和其他信息。

▲审计证据的作用◆审计证据是审计人员形成审计意见的客观依据和基础;◆审计证据是确定或解除被审计单位和人员经济责任的根据;◆审计证据是控制和评价审计工作质量的重要手段;▲审计工作底稿是指注册会计师对制定的审计计划、实施的审计程序、获取的相关审计证据,以及得出的审计结论做出的记录。

▲编制审计工作底稿的目的:审计工作底稿是注册会计师形成审计结论,发表审计意见的直接依据。

在会计师事务所因执业质量而涉及诉讼或有关监管机构进行执业质量检查时,审计工作底稿能够提供证据,证明会计师事务所是否按照审计准则的规定执行了审计工作。

▲审计工作底稿的作用1、审计工作底稿是连结整个审计工作的纽带;2、审计工作底稿是形成审计结论、发表审计意见的直接依据;3、审计工作底稿是评价和考核审计人员专业能力与工作业绩,明确审计人员审计责任的重要依据;4、审计工作底稿是审计质量控制和监督的基础;5、审计工作底稿对未来审计业务具有参考或备查作用;6、审计工作底稿便于佐证和解释审计报告;7、审计工作底稿可成为审计业务培训的重要资料;★审计工作底稿与审计报告的关系:▲审计工作底稿是指注册会计师对制定的审计计划、实施的审计程序、获取的相关审计证据,以及得出的审计结论做出的记录。

▲编制审计工作底稿的目的:审计工作底稿是注册会计师形成审计结论,发表审计意见的直接依据。

在会计师事务所因执业质量而涉及诉讼或有关监管机构进行执业质量检查时,审计工作底稿能够提供证据,证明会计师事务所是否按照审计准则的规定执行了审计工作。