审计进度表201412

- 格式:xls

- 大小:663.00 KB

- 文档页数:5

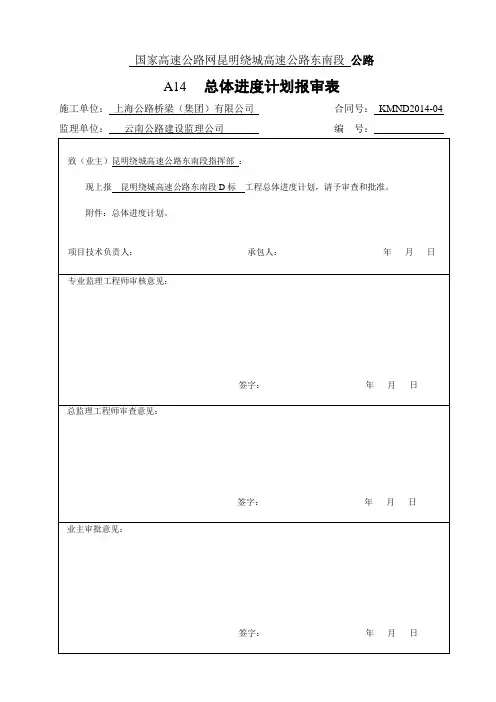

国家高速公路网昆明绕城高速公路东南段公路A14总体进度计划报审表施工单位:上海公路桥梁(集团)有限公司合同号:KMND2014-04 监理单位:云南公路建设监理公司编号:致(业主)昆明绕城高速公路东南段指挥部:现上报昆明绕城高速公路东南段D标工程总体进度计划,请予审查和批准。

附件:总体进度计划。

项目技术负责人:承包人:年月日专业监理工程师审核意见:签字:年月日总监理工程师审查意见:签字:年月日业主审批意见:签字:年月日昆明绕城高速东南段D标施工进度计划1、施工总进度计划昆明东南绕城高速集中开工日期为2014年6月8日。

本标段(D标)根据实际施工计划,于2014年11月1日正式开工,计划计划竣工日期为2017年5月31日,工程工期为30个月。

工程总体形象进度表:见附图。

2、主要施工节点计划本工程严格按照业主要求的进度计划施工,如遇非施工单位因素或不可抗力因素影响,工程工期顺延。

针对本工程工期紧、施工作业面大、施工组织繁杂。

为了保证按期完工,在保证施工质量和施工安全的前提下,采取平行施工、流水作业、均衡组织的办法,统筹资源分配,充分利用有限的时间和空间,力求各种施工要素达到最佳组合。

从而加快施工进度、节约施工成本。

从这些原则出发,制定的本工程主要施工节点计划如下表:2014年11月1日,正式开工。

隧道工程、进场道路开工;2014年12月1日,桥梁工程开工;2014年12月1日,路基工程开工;2015年10月31日,完成特殊路基处理;2016年6月30日,完成所有涵洞施工;2016年11月31日,完成路基工程施工;2016年12月31日,完成防护工程施工;2017年1月31日,完成隧道衬砌施工,结构贯通。

2017年3月20日,完成桥梁主体结构施工。

2017年4月20日,完成所有路基、桥梁、隧道附属工程施工。

2017年4月30日,具备竣工验收条件。

3、施工进度保证措施(1)组织管理保证1)把整个工程分为四个工区进行施工管理。

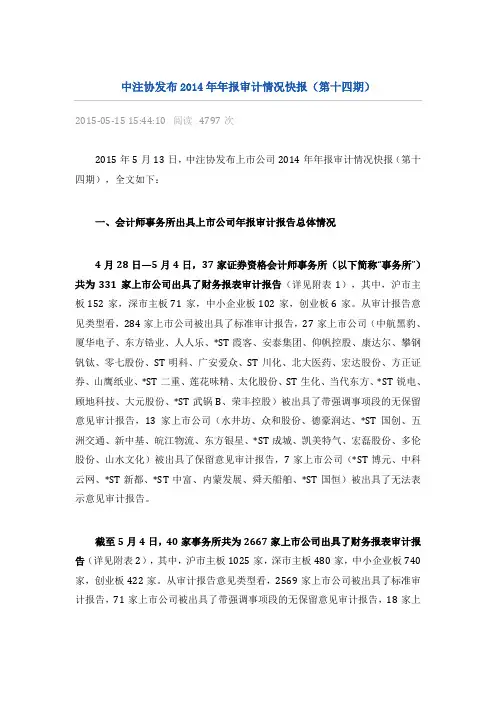

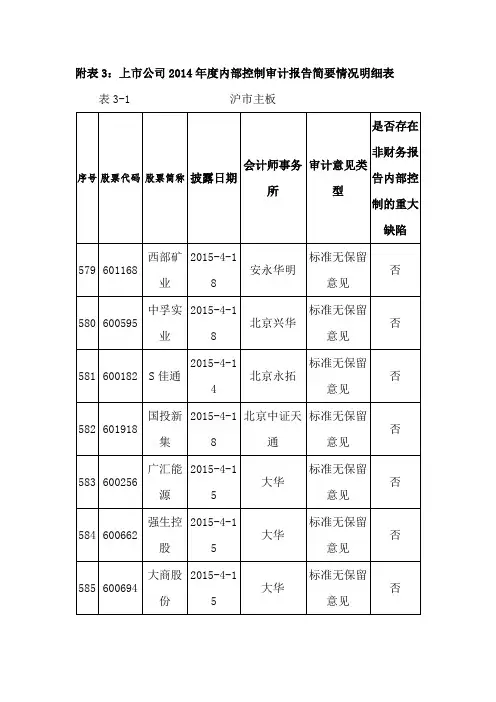

中注协发布2014年年报审计情况快报(第十四期)2015-05-15 15:44:10 阅读4797次2015年5月13日,中注协发布上市公司2014年年报审计情况快报(第十四期),全文如下:一、会计师事务所出具上市公司年报审计报告总体情况4月28日—5月4日,37家证券资格会计师事务所(以下简称“事务所”)共为331家上市公司出具了财务报表审计报告(详见附表1),其中,沪市主板152家,深市主板71家,中小企业板102家,创业板6家。

从审计报告意见类型看,284家上市公司被出具了标准审计报告,27家上市公司(中航黑豹、厦华电子、东方锆业、人人乐、*ST霞客、安泰集团、仰帆控股、康达尔、攀钢钒钛、零七股份、ST明科、广安爱众、ST川化、北大医药、宏达股份、方正证券、山鹰纸业、*ST二重、莲花味精、太化股份、ST生化、当代东方、*ST锐电、顾地科技、大元股份、*ST武锅B、荣丰控股)被出具了带强调事项段的无保留意见审计报告,13家上市公司(水井坊、众和股份、德豪润达、*ST国创、五洲交通、新中基、皖江物流、东方银星、*ST成城、凯美特气、宏磊股份、多伦股份、山水文化)被出具了保留意见审计报告,7家上市公司(*ST博元、中科云网、*ST新都、*ST中富、内蒙发展、舜天船舶、*ST国恒)被出具了无法表示意见审计报告。

截至5月4日,40家事务所共为2667家上市公司出具了财务报表审计报告(详见附表2),其中,沪市主板1025家,深市主板480家,中小企业板740家,创业板422家。

从审计报告意见类型看,2569家上市公司被出具了标准审计报告,71家上市公司被出具了带强调事项段的无保留意见审计报告,18家上市公司被出具了保留意见审计报告,9家上市公司被出具了无法表示意见审计报告。

4月28日—5月4日,36家事务所共为211家上市公司出具了内部控制审计报告(详见附表3),其中,沪市主板136家,深市主板66家,中小企业板9家。

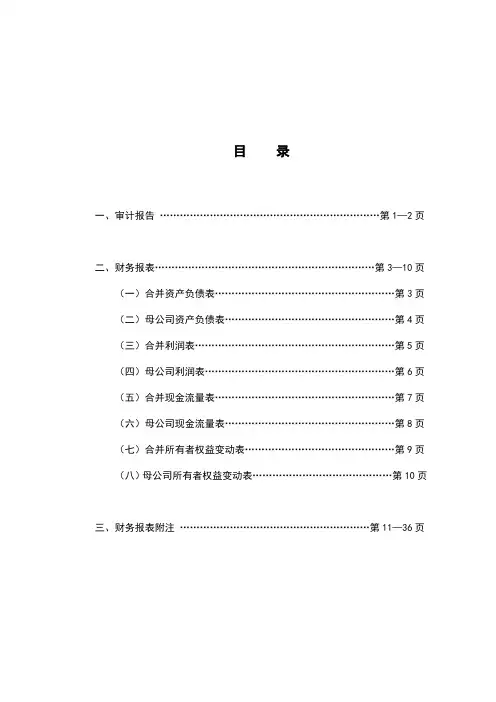

目录一、审计报告…………………………………………………………第1—2页二、财务报表…………………………………………………………第3—10页(一)合并资产负债表 (3)(二)母公司资产负债表 (4)(三)合并利润表 (5)(四)母公司利润表 (6)(五)合并现金流量表 (7)(六)母公司现金流量表 (8)(七)合并所有者权益变动表 (9)(八)母公司所有者权益变动表 (10)三、财务报表附注…………………………………………………第11—36页审计报告天健审〔2015〕号杭州士兰明芯科技有限公司股东:我们审计了后附的杭州士兰明芯科技有限公司(以下简称士兰明芯公司)财务报表,包括2014年12月31日的合并及母公司资产负债表,2014年度的合并及母公司利润表、合并及母公司现金流量表、合并及母公司所有者权益变动表,以及财务报表附注。

一、管理层对财务报表的责任编制和公允列报财务报表是士兰明芯公司管理层的责任,这种责任包括:(1)按照企业会计准则的规定编制财务报表,并使其实现公允反映;(2)设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误导致的重大错报。

二、注册会计师的责任我们的责任是在执行审计工作的基础上对财务报表发表审计意见。

我们按照中国注册会计师审计准则的规定执行了审计工作。

中国注册会计师审计准则要求我们遵守中国注册会计师职业道德守则,计划和执行审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。

选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。

在进行风险评估时,注册会计师考虑与财务报表编制和公允列报相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。

审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

审计年度计划表格1. 引言审计年度计划表格是为了规划和安排审计工作而制定的一份计划表格。

该表格旨在帮助审计人员明确审计目标、确定审计内容和时间,并合理安排资源,确保审计工作的有效开展。

2. 审计目标审计目标是指审计工作的总体目标和具体目标。

总体目标是指审计工作的整体要达到的效果和影响,如提高内控水平、发现风险和问题等。

具体目标是指审计工作在具体领域或具体项目中的目标,如财务审计的目标是验证财务报表的真实性和准确性。

3. 审计内容审计内容是指审计工作的具体内容和范围。

根据审计目标和相关法规法规定,确定审计内容,包括但不限于以下方面:•财务报表审计:对财务报表进行审计,验证其真实性、准确性和合规性。

•内部控制审计:对组织的内部控制制度进行审计,评估其有效性和合规性。

•经济责任审计:对组织的经济责任制进行审计,评估其是否合理和有效。

•绩效评价审计:对组织的绩效评价体系进行审计,评估其科学性和公正性。

•风险管理审计:对组织的风险管理制度进行审计,评估其有效性和合规性。

4. 审计时间审计时间是指审计工作的具体时间安排。

根据审计目标和审计内容,结合组织的实际情况和工作进度,合理安排审计时间。

审计时间通常包括以下阶段:•筹备阶段:确定审计计划、收集审计依据和准备审计工作。

•实施阶段:进行实地调查、采集证据和分析数据,开展审计工作。

•报告阶段:整理审计结果,撰写审计报告,并与被审计单位进行沟通和确认。

•跟踪检查阶段:对被审计单位改进情况进行跟踪检查,确保问题整改到位。

5. 资源安排资源安排是指对审计工作所需的人力、物力和财力等资源进行合理安排。

根据审计目标、审计内容和审计时间,评估所需资源的数量和质量,并进行合理调配。

资源安排通常包括以下方面:•人力资源:确定审计团队的人数和专业背景,确保具备开展审计工作所需的能力和经验。

•物质资源:确保审计工作所需的办公场所、设备设施和资料信息的提供和支持。

•财务资源:合理预算审计工作所需的费用,确保项目经费的安排和使用。

112审计认知1-1

632审计证据及审计工作

底稿1-4

第×次2-34-57-1211-1212-1313-1617-2021-2324-2666周次1-22-34-67-89-10收入审计费用审计学时4412883-1

3-2

单元

标题审计重要性与审计风

险财务报表审计的工作

程序及初步业务活动资产审计负债审计所有者权益审计项目编号

1-2

1-3

2-1

2-2

2-3

12-13

24-266 27-29

30-32费用审计

14-15 15-16

3-2 6

6

业务完成阶段的审计

工作

审计报告

4-1

4-2

合计64

2.掌握营业成本的实质性程序

3.掌握期间费用的实质性程序

4.掌握营业外支出的实质性程序学生在教师指导下,完成实训任务,填写

任务单,进行任务完成情况评价。

费用审计底稿

业外支出的审计工作底稿的编制。

知识:1.了解各项费用审计

审计资料;指导学生完成实训任务,适时。

财务报表审计具体审计计划

索引号:WP18113页次:被审计单位:

编制人:日期:财务报表截止

复核人:日期:日/期间:

一、审计范围

二、项目进度安排(审计阶段关键时间节点)

三、对风险评估阶段工作的计划

四、重要性水平及可容忍误差

五、针对评估出的报表层次重大错报风险及特别风险采取的审计方案

六、针对评估出的认定层面重大错报风险设计采取的审计方案

七、对舞弊包括管理层舞弊的特殊考虑及对策

八、项目组人员分工及时间安排对集团审计的特殊考虑(如适用)

九、对专家工作、其他注册会计师、企业内部审计工作的利用的安排

十、与治理层和管理层的沟通安排十一、预计项目成本、预计收费。

112审计认知1-1

632审计证据及审计工作

底稿1-4

第×次2-34-57-1211-1212-1313-1617-2021-2324-2666周次1-22-34-67-89-10收入审计费用审计学时4412883-1

3-2

单元

标题审计重要性与审计风

险财务报表审计的工作

程序及初步业务活动资产审计负债审计所有者权益审计项目编号

1-2

1-3

2-1

2-2

2-3

12-13

24-266 27-29

30-32费用审计

14-15 15-16

3-2 6

6

业务完成阶段的审计

工作

审计报告

4-1

4-2

合计64

2.掌握营业成本的实质性程序

3.掌握期间费用的实质性程序

4.掌握营业外支出的实质性程序学生在教师指导下,完成实训任务,填写

任务单,进行任务完成情况评价。

费用审计底稿

业外支出的审计工作底稿的编制。

知识:1.了解各项费用审计

审计资料;指导学生完成实训任务,适时。