现金流量表分析报告

- 格式:doc

- 大小:22.73 KB

- 文档页数:4

第1篇一、引言现金流量是企业财务状况的重要组成部分,是企业运营过程中现金流入和流出的记录。

通过对企业现金流量进行分析,可以了解企业的盈利能力、偿债能力、运营效率等方面的信息。

本文将对某企业的财务报告进行分析,重点关注其现金流量情况。

二、企业概况某企业是一家从事制造业的企业,主要从事各类产品的研发、生产和销售。

近年来,该企业不断发展壮大,市场份额不断扩大。

本文选取了该企业近三年的财务报告,对其现金流量进行分析。

三、现金流量分析1. 经营活动现金流量(1)现金流入近三年,该企业经营活动现金流入呈逐年增长的趋势。

主要原因是销售收入逐年增加,同时政府补贴、投资收益等非主营业务收入也有所提高。

具体数据如下:- 2019年:2000万元- 2020年:2500万元- 2021年:3000万元(2)现金流出近三年,该企业经营活动现金流出也呈逐年增长的趋势。

主要原因是采购原材料、支付职工薪酬、偿还债务等支出增加。

具体数据如下:- 2019年:1500万元- 2020年:1800万元- 2021年:2100万元(3)经营活动现金净流量经营活动现金净流量是企业经营活动产生的现金流入与现金流出之差。

近三年,该企业经营活动现金净流量均保持正值,表明企业经营活动产生的现金流入足以覆盖现金流出。

具体数据如下:- 2019年:500万元- 2020年:700万元- 2021年:900万元2. 投资活动现金流量(1)现金流入近三年,该企业投资活动现金流入呈逐年下降的趋势。

主要原因是企业减少了对固定资产的投入,同时处置部分长期投资。

具体数据如下:- 2019年:800万元- 2020年:600万元- 2021年:400万元(2)现金流出近三年,该企业投资活动现金流出呈逐年增长的趋势。

主要原因是企业加大了对研发项目的投入,同时进行了部分设备更新。

具体数据如下:- 2019年:500万元- 2020年:700万元- 2021年:900万元(3)投资活动现金净流量近三年,该企业投资活动现金净流量均保持负值,表明企业在投资活动中现金流出大于现金流入。

现金流量表分析报告1. 引言现金流量表是一份重要的财务报表,用于记录和评估企业在特定期间内的现金流入和流出情况。

本文将通过分析现金流量表,深入了解企业的现金流量状况,并探讨其对企业经营的影响。

2. 现金流量表的基本结构现金流量表通常分为三大部分:经营活动现金流量、投资活动现金流量和筹资活动现金流量。

每个部分都对应了企业在特定期间内的不同类型的现金流入和流出。

2.1 经营活动现金流量经营活动现金流量主要反映了企业日常经营所产生的现金流量。

这些现金流量包括销售收入、采购支付、员工工资、税收支付等。

通过分析经营活动现金流量,可以评估企业的盈利能力和经营效率。

2.2 投资活动现金流量投资活动现金流量主要反映了企业在特定期间内进行的投资活动所产生的现金流量。

这些现金流量包括购买或出售固定资产、收回或发放贷款、购买或出售股权等。

通过分析投资活动现金流量,可以了解企业的投资决策和资产配置情况。

2.3 筹资活动现金流量筹资活动现金流量主要反映了企业在特定期间内进行的融资活动所产生的现金流量。

这些现金流量包括发行或偿还债务、发行或回购股票等。

通过分析筹资活动现金流量,可以评估企业的融资能力和资本结构情况。

3. 现金流量表分析方法现金流量表分析可以从多个角度进行,以下是一些常用的分析方法:3.1 现金流量比率分析现金流量比率分析可以通过计算不同指标之间的比率,来评估企业的现金流量状况。

常用的现金流量比率包括经营活动现金净流量与净利润的比率、经营活动现金净流量与经营活动净收入的比率等。

这些比率能够揭示企业现金流量的来源和运用情况。

3.2 现金流量趋势分析现金流量趋势分析可以通过比较多个期间的现金流量表,来观察企业现金流量的变化趋势。

通过分析趋势,可以判断企业的现金流量是否稳定,以及是否存在潜在的风险和机会。

3.3 现金流量与利润分析现金流量与利润之间存在一定的关系。

通过比较企业的经营活动现金净流量和净利润,可以了解企业的盈利质量和现金流量状况。

现金流量表分析实验报告一、间接法下现金流量表的编制原理净利润反映的是企业一定期间的经营成果,但是在现行的会计系统中,净利润并不仅仅包括经营活动的收入和支出,还包括因筹资活动而产生的“财务费用”、因投资活动而产生的“投资收益(损失)”以及一次性项目“营业外收入”和“营业外支出”。

另外,在经营活动产生的现金流量表中还包含了一些净利润没有涉及的项目,如本期支付的待摊费用中尚未摊销完的部分等。

因此,要将净利润换算为经营活动的现金流量,就必须对这些项目进行调整。

二、调整项目的分类分析对于《企业会计制度》列示的15个调整项目,我们可以将其分为以下四类进行分析。

1.列入了净利润的排序中,但是没出现实际的现金流动。

这类项目包含:计提的资资产减值准备工作、无形资产折旧、长期待摊费用的折旧和固定资产固定资产。

这类业务的本期发生数做为费用列入了净利润的排序,但是并没出现实际的现金流入,所以应提返回净利润中。

对于固定资产折旧,存在“固定资产折旧-制造费用-存货成本”的摊销线路,因此,并不是所有的固定资产折旧都包含在净利润中,我们用一个例子来解释这一点。

基准:A企业的期初存货为0,本期出售了元原材料投入生产,并于年内生产完。

本期生产用固定资产固定资产的折旧额为元。

A企业本年度共销售一半的产品,售价为元,故其销售成本为元。

在这里,若忽略所得税的因素,则A企业当年的净利润为500元。

由此获知实际的现金流量=-=500元。

按间接法排序出来的经营活动现金流量为:净利润500元提固定资产固定资产元提存货的增加元,即为经营活动产生的现金流量为500元。

本例中的实际经营活动现金流量为500元,这说明尽管生产用的固定资产折旧并没有全部包含在经营利润中。

但是,通过全额抵消固定资产折旧并同时对存货的变动进行调整,可以得出与实际数相同的结果。

2.不属于企业的经营活动,但损失(收益)被包含在净利润中。

这类项目包含:处理固定资产、无形资产和其他长期资产的损益以及固定资产除役损失、财务费用、投资收益(投资损失)。

现金流量表分析报告研究背景范文英文回答:Background for Cash Flow Statement Analysis Report.The cash flow statement is a financial statement that summarizes the amount of cash and cash equivalents flowing into and out of a company over a specific period of time. It is one of the three main financial statements, along with the income statement and balance sheet. The cash flow statement can be used to assess a company's financial health, liquidity, and ability to generate cash.There are three main sections of the cash flow statement:Operating activities: This section includes cash inflows and outflows from the company's core business operations, such as sales, purchases, and expenses.Investing activities: This section includes cash inflows and outflows from the company's investments, such as the purchase and sale of property, plant, and equipment.Financing activities: This section includes cash inflows and outflows from the company's financing activities, such as the issuance of stock and debt, and the repayment of debt.The cash flow statement can be used to analyze a company's financial performance in a number of ways. For example, it can be used to:Assess a company's liquidity: The cash flow statement can be used to assess a company's ability to meet itsshort-term obligations. A company with a strong cash flow from operations is more likely to be able to meet its obligations than a company with a weak cash flow from operations.Evaluate a company's investment activities: The cash flow statement can be used to evaluate a company'sinvestment activities. A company that is investing heavily in its business is likely to have a negative cash flow from investing activities. However, this does not necessarily mean that the company is in financial trouble. If the company is investing in projects that are expected to generate a positive cash flow in the future, then the negative cash flow from investing activities may be a sign that the company is making sound investments.Analyze a company's financing activities: The cash flow statement can be used to analyze a company's financing activities. A company that is issuing a large amount of debt may be doing so to finance a major investment project. However, it is important to note that too much debt can lead to financial problems.The cash flow statement is a valuable tool for analyzing a company's financial performance. It can be used to assess a company's liquidity, evaluate its investment activities, and analyze its financing activities.中文回答:现金流量表分析报告研究背景。

财务报表的现金流量表分析摘要四。

现金流量表补充资料的编制(一)将净利润调整为经营活动现金流量的编制将净利润调整为经营活动现金流量是以企业净利润为基础,调整为经营活动现金流量的信息。

1.资产减值准备。

这里所指的资产减值准备是指当期扣除并转回的减值准备,包括坏账准备、存货跌价准备、投资性房地产减值准备、长期股权投资减值准备、持有至到期投资减值准备、固定资产减值准备、在建工程减值准备、工程材料减值准备、生物资产减值准备、无形资产减值准备、商誉减值准备等。

企业当期计提并转回的资产减值准备计入利润表,属于利润的扣除,不存在现金流出。

因此,当净利润调整为经营活动产生的现金流量时,需要加回来。

2.固定资产折旧、油气资产损耗和生产性生物资产折旧。

企业计提的固定资产折旧,有的计入管理费用,有的计入制造费用。

计入管理费用的部分作为期间费用从净利润的计算中扣除,但不存在现金流出。

当净利润调整为经营活动现金流量时,需要加回来。

计入制造成本的已实现部分在计算净利润时通过销售成本扣除,但不存在现金流出;计入制造费用的未实现部分不涉及现金收付,也不影响企业当期净利润。

既然已经从存货调整中扣除了,那么在这里净利润调整为经营活动现金流量的时候就需要再加回来。

同样,企业计提的油气资产损耗和生产性生物资产折旧也需要加回来。

3.无形资产摊销和长期待摊费用摊销企业摊销使用寿命有限的无形资产时,计入管理费用或制造费用。

长期待摊费用摊销时,有的计入管理费用,有的计入销售费用,有的计入制造费用。

计入管理费用和其他费用的期间费用和计入制造费用的已实现部分在计算净利润时已从中扣除,但不存在现金流出;制造费用中包含的未实现部分已从存货调整中扣除,但不涉及现金收付。

因此,当净利润在这里被调整为经营活动现金流量时,它需要被加回来。

本项目可根据“累计摊销”和“长期待摊费用”的贷方发生额分析填列。

4.处置固定资产、无形资产和其他长期资产的损失(减:收益)。

现金流量表分析报告1、现金流量表整体分析2011年12月,东方航空现金净流动量为:16,031.74万元,,比上期增加10.862%:,其中:现金收入总计:8,717.21万元,,比上期增加12.146%:,现金支出总计:-7,314.53万元,,比上期减少9.369%:本期经营活动净现金流量是15,892.49万元,投资活动净现金流量是38.80万元,筹资活动净现金流量是100.45万元;现金净流量以经营活动净流量为主。

在现金流入构成中,经营现金流入占比:98.40%,投资现金流入占比:0.45%,融资现金流入占比:1.15%;而上期上述指标分析别为:98.82% 、0.51% 、0.67% ;在现金流出构成中,经营现金流出占比:100.00%,投资现金流出占比:0.00%,融资现金流出占比:0.000%;而上期上述指标分析别为:100.00% 、0.00% 、0.000% ;从单项较上期相比较而言,经营现金流入为8,577.96万元,大幅增加,增加11.67% ,现金流出-7,314.53万元,有所减少,减少9.37%,经营活动现金净流量为15,892.49万元,投资现金流入38.80万元,有所减少,减少2.81% ,现金流出0.00万元,基本上没有变化,投资活动现金净流量为38.80万元,筹资现金流入100.45万元,大幅增加,增加93.43% ,现金流出0.00万元,基本上没有变化,融资活动现金净流量为100.45万元。

由此可见,从总体上可以看企业经营业务在现金流方面能自给自足,投资方面收益状况良好,但这时仍然进行融资,如果没有新的投资机会,会造成资金浪费。

现金收入增长速度大于现金支出速度,将会增加企业的现金净流量。

2、现金流入结构分析本期实现现金流入总额为8,717.21万元,其中:企业通过销售商品、提供劳务收到的现金7,681.25万元,是企业本期主要的现金流入来源,约占本期流入总额的98.40%;在经营活动现金收入中,销售商品、提供劳务收到的现金和收到的税费返还带来的流入占100.00%,公司经营属于正常;在投资活动现金收入中,收回投资所收到的现金和处置固定资产、无形资产和其他长期资产而收到的现金净额及取得投资收益所收到的现金带来的流入占20.00%,收到的其他与投资活动有关的现金带来的流入占80.00%,公司投资带来的现金流入主要是其它活动带来的;在筹资活动现金收入中,吸收投资所收到的现金带来的流入占100.00%,主要通过借款来筹资。

现金流量表综合分析企业财务分析报告一、引言企业财务分析是对企业财务状况的全面评估和分析,通过对企业财务报表的综合分析,可以帮助投资者、管理层和其他利益相关者了解企业的财务状况、经营能力和风险状况。

本报告将对企业的现金流量表进行综合分析,以揭示企业的现金流动性、经营活动和投资活动的状况。

二、现金流量表综合分析1. 现金流动性分析现金流动性是企业偿付债务和满足日常经营需要的能力。

通过对现金流量表的分析,可以评估企业的现金流动性状况。

首先,我们可以关注企业的经营活动产生的现金流量净额。

如果企业的经营活动现金流量净额为正,表示企业能够通过自身经营活动产生足够的现金流入,具备良好的现金流动性。

其次,我们还需要关注企业的投资活动和筹资活动对现金流量的影响。

如果企业的投资活动现金流量净额为负,表示企业在购买固定资产等方面支出较大,可能对现金流动性造成一定压力。

而筹资活动现金流量净额为正,则表示企业通过债务和股权融资等方式增加了现金流入,有利于提高现金流动性。

2. 经营活动分析经营活动是企业核心业务的运营过程,对现金流量的影响较大。

通过对现金流量表中经营活动的项目进行分析,可以了解企业的经营能力和盈利能力。

首先,我们可以关注经营活动产生的现金流量净额。

如果企业的经营活动现金流量净额为正,表示企业通过经营活动获得了足够的现金流入,具备良好的盈利能力。

其次,我们还需要关注经营活动现金流量净额与净利润之间的关系。

如果经营活动现金流量净额大于净利润,表示企业的盈利能力较好;反之,可能意味着企业的盈利质量存在问题。

3. 投资活动分析投资活动是企业为获取长期收益而进行的投资行为,对现金流量的影响主要体现在购买、出售和处置长期资产等方面。

通过对现金流量表中投资活动的项目进行分析,可以了解企业的投资决策和资本运作能力。

首先,我们可以关注投资活动产生的现金流量净额。

如果企业的投资活动现金流量净额为正,表示企业通过投资活动获得了足够的现金流入,有利于企业的长期发展。

现金流量分析报告一、引言现金流量是指企业在一定时期内从经营活动、投资活动和筹资活动中收到的现金和现金等价物的净额。

现金流量分析是对企业现金流入和流出情况的分析,它能够帮助企业了解自己的经营状况和财务健康程度。

本文将通过对现金流量分析的步骤进行探讨,以帮助读者更好地理解现金流量分析的重要性和应用方法。

二、现金流量分析的步骤现金流量分析主要包括以下步骤:1. 收集财务报表数据首先,我们需要从企业的财务报表中收集相关数据,特别是现金流量表中的数据。

现金流量表将列出企业在一定时期内的现金流入和流出情况,包括经营活动、投资活动和筹资活动三个方面的现金流量。

2. 计算现金净流量在收集到现金流量表的数据后,我们可以计算出企业的现金净流量。

现金净流量是指企业在一定时期内从经营活动、投资活动和筹资活动中收到的现金和现金等价物的净额。

通过计算现金净流量,我们可以了解企业的现金流入和流出情况是否平衡。

3. 分析经营活动现金流量经营活动现金流量是指企业从日常经营活动中获得的现金流入和支付的现金流出。

我们可以通过分析经营活动现金流量的情况,了解企业的经营状况和盈利能力。

4. 分析投资活动现金流量投资活动现金流量是指企业从投资活动中获得的现金流入和支付的现金流出。

通过分析投资活动现金流量的情况,我们可以了解企业对投资的需求和投资项目的效益。

5. 分析筹资活动现金流量筹资活动现金流量是指企业从筹资活动中获得的现金流入和支付的现金流出。

通过分析筹资活动现金流量的情况,我们可以了解企业的融资情况和偿债能力。

6. 综合分析并提出建议最后,我们可以通过综合分析企业的经营活动、投资活动和筹资活动现金流量的情况,对企业的财务状况进行全面评估,并提出相应的建议。

比如,如果经营活动现金流量呈现负值,可能意味着企业的盈利能力不足,需要采取措施提高经营效益。

三、现金流量分析的应用现金流量分析在企业管理中有着广泛的应用。

以下是一些典型的应用场景:1. 评估企业的盈利能力和偿债能力通过对现金流量的分析,我们可以了解企业的盈利能力和偿债能力。

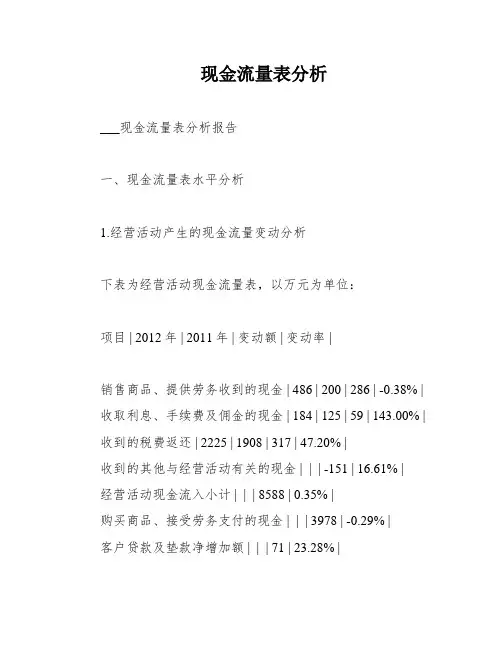

现金流量表分析___现金流量表分析报告一、现金流量表水平分析1.经营活动产生的现金流量变动分析下表为经营活动现金流量表,以万元为单位:项目 | 2012年 | 2011年 | 变动额 | 变动率 |销售商品、提供劳务收到的现金 | 486 | 200 | 286 | -0.38% | 收取利息、手续费及佣金的现金 | 184 | 125 | 59 | 143.00% | 收到的税费返还 | 2225 | 1908 | 317 | 47.20% |收到的其他与经营活动有关的现金 | | | -151 | 16.61% |经营活动现金流入小计 | | | 8588 | 0.35% |购买商品、接受劳务支付的现金 | | | 3978 | -0.29% |客户贷款及垫款净增加额 | | | 71 | 23.28% |支付给职工以及为职工支付的现金 | 9570 | | -1370 | 21.32% |支付的各项税费 | -7866 | | | 0.45% |支付的其他与经营活动有关的现金 | 0 | 0 | 0 | -12.52% |经营活动现金流出小计 | | | 7866 | 49.16% |经营活动产生的现金流量净额 | -512 | | - | -119.83% |从上表可以看出,公司在2012年的销售商品、提供劳务收到的现金大幅增加,而收到的其他与经营活动有关的现金略有下降。

同时,购买商品、接受劳务支付的现金也有所增加,而支付给职工以及为职工支付的现金有所减少。

另外,支付的各项税费在2012年有大幅度增加。

综合来看,公司在经营活动方面的现金流量变动较大。

2.经营活动现金变动情况根据上表,我们可以绘制出2011年和2012年经营活动现金变动情况的柱状图,如下:image](/upload/image_hosting/edn6m1r9.png)从图中可以看出,公司在销售商品、提供劳务收到的现金、收取利息、手续费及佣金的现金、收到的税费返还和收到的其他与经营活动有关的现金方面均有所增加,而在购买商品、接受劳务支付的现金、支付给职工以及为职工支付的现金、支付的各项税费方面均有所减少。

(完整版)现金流分析报告一、引言本报告旨在对公司的现金流进行分析,并提供相应的建议。

通过对公司的现金流状况进行全面的评估,我们可以更好地了解公司的资金流动情况,从而为制定合理的财务决策提供依据。

二、现金流分析1. 现金流量表分析根据公司的现金流量表,我们可以看出公司在过去一年的现金流状况。

我们可以对公司的经营活动、投资活动和筹资活动的现金流进行详细的分析,以了解公司的现金流动性和稳定性。

2. 经营活动现金流分析经营活动现金流是公司日常经营活动所产生的现金流入和现金流出。

通过对公司的经营活动现金流进行分析,我们可以了解公司的盈利能力和现金流动性。

需要关注的指标包括销售现金流、成本现金流和税收现金流等。

3. 投资活动现金流分析投资活动现金流是公司进行投资所产生的现金流入和现金流出。

通过对公司的投资活动现金流进行分析,我们可以了解公司的投资情况和投资策略,并评估这些投资对公司现金流的影响。

4. 筹资活动现金流分析筹资活动现金流是公司进行筹资活动所产生的现金流入和现金流出。

通过对公司的筹资活动现金流进行分析,我们可以了解公司的融资状况和融资策略。

在这一部分,我们需要特别关注公司的债务状况和股权融资情况。

三、现金流问题和建议在对公司的现金流进行全面分析之后,我们发现以下问题:- 公司的经营活动现金流不稳定,呈现波动的趋势;- 公司的投资活动现金流较低,导致公司在资本支出方面存在短缺;- 公司的筹资活动现金流主要依赖于债务融资,存在较高的财务风险。

针对以上问题,我们提出以下建议:- 加强经营管理,提高公司的盈利能力和现金流水平;- 调整投资策略,增加投资活动现金流,扩大公司的资本规模;- 多元化融资渠道,减少对债务融资的依赖,降低财务风险。

四、结论通过对公司现金流的全面分析和评估,我们可以得出结论:公司在现金流方面存在一些问题,但通过采取相应的措施和策略,可以改善现金流状况,并实现可持续的发展。

以上是现金流分析报告的完整版,希望对公司的财务决策和发展提供帮助。

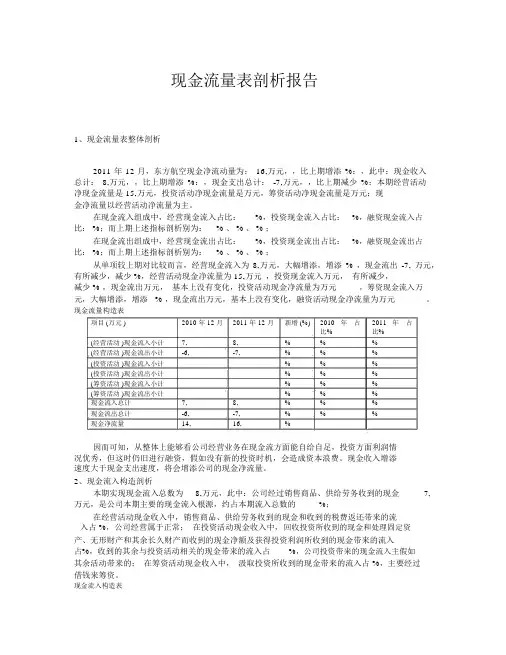

现金流量表剖析报告1、现金流量表整体剖析2011年12月,东方航空现金净流动量为:16,万元,,比上期增添%:,此中:现金收入总计:8,万元,,比上期增添%:,现金支出总计:-7,万元,,比上期减少%:本期经营活动净现金流量是 15,万元,投资活动净现金流量是万元,筹资活动净现金流量是万元;现金净流量以经营活动净流量为主。

在现金流入组成中,经营现金流入占比:%,投资现金流入占比:%,融资现金流入占比: %;而上期上述指标剖析别为:% 、 % 、 % ;在现金流出组成中,经营现金流出占比:%,投资现金流出占比:%,融资现金流出占比: %;而上期上述指标剖析别为:% 、 % 、 % ;从单项较上期对比较而言,经营现金流入为8,万元,大幅增添,增添% ,现金流出-7, 万元,有所减少,减少 %,经营活动现金净流量为 15,万元,投资现金流入万元,有所减少,减少 % ,现金流出万元,基本上没有变化,投资活动现金净流量为万元,筹资现金流入万元,大幅增添,增添% ,现金流出万元,基本上没有变化,融资活动现金净流量为万元。

现金流量构造表项目 (万元 )2010 年 12 月2011 年 12 月新增 (%)2010 年占2011 年占比%比% (经营活动 )现金流入小计7,8,%%%(经营活动 )现金流出小计-6,-7,%%%(投资活动 )现金流入小计%%%(投资活动 )现金流出小计%%%(筹资活动 )现金流入小计%%%(筹资活动 )现金流出小计%%%现金流入总计7,8,%%%现金流出总计-6,-7,%%%现金净流量14,16,%因而可知,从整体上能够看公司经营业务在现金流方面能自给自足,投资方面利润情况优秀,但这时仍旧进行融资,假如没有新的投资时机,会造成资本浪费。

现金收入增添速度大于现金支出速度,将会增添公司的现金净流量。

2、现金流入构造剖析本期实现现金流入总数为8,万元,此中:公司经过销售商品、供给劳务收到的现金7,万元,是公司本期主要的现金流入根源,约占本期流入总数的%;在经营活动现金收入中,销售商品、供给劳务收到的现金和收到的税费返还带来的流入占 %,公司经营属于正常;在投资活动现金收入中,回收投资所收到的现金和处理固定资产、无形财产和其余长久财产而收到的现金净额及获得投资利润所收到的现金带来的流入占%,收到的其余与投资活动相关的现金带来的流入占%,公司投资带来的现金流入主假如其余活动带来的;在筹资活动现金收入中,汲取投资所收到的现金带来的流入占 %,主要经过借钱来筹资。

经营活动与现金流量表分析:财务报告一、引言在过去的一年里,本公司积极应对市场竞争,按照公司制定的发展战略稳步前行。

本文将重点分析经营活动与现金流量表,评估公司在财务方面的表现,并提出未来的计划和目标。

二、经营活动分析1. 营业收入分析过去一年,公司的营业收入呈现稳步增长的趋势,这主要归功于公司积极拓展客户群体和不断优化产品结构。

同时,我们也不断加强售后服务,提高客户满意度,为公司的持续发展打下了坚实的基础。

2. 成本费用分析对于各项成本费用的管理,本公司也做了相当的努力。

通过精简管理层次,优化生产流程以及进一步完善供应链管理,公司成功降低了生产成本和运营费用,提高了资源利用效率,为盈利做出了重要贡献。

3. 经营利润分析考虑到公司的营业收入和各项成本费用,经营利润在过去一年中保持稳健增长。

这再次证明了公司在市场竞争中具有一定的优势,并且有效的成本控制措施对公司的盈利能力起着积极的推动作用。

三、现金流量表分析1. 经营活动现金流分析通过对公司上一年的现金流量表进行分析,我们可以清晰地了解公司在经营活动中的现金流入和流出。

公司的经营现金流量较为稳定,这主要得益于公司对资金运作的合理规划和优质客户的积极结算。

同时,公司在应收账款的管理上也取得了重要的突破,降低了坏账风险。

2. 投资活动现金流分析本公司注重资本的有效配置和投资风险的可控范围,投资活动现金流量在过去一年中也表现出较好的状况。

公司在新项目投资决策上保持谨慎,并加强了对收购和合并交易的审慎评估,保持了投资回报的稳定性。

3. 筹资活动现金流分析公司在筹资活动方面运作得相对稳定,通过多元化的融资渠道为公司的发展提供了充足的资金保障。

同时,公司也注重维护与金融机构和投资者的良好关系,保持了良好的信用评级,降低了融资成本。

四、未来计划和目标在未来,本公司将继续秉持客户至上的原则,加强产品研发和创新,提高产品质量和市场竞争力。

同时,我们将进一步优化财务管理和风险控制体系,提升公司的盈利水平和偿债能力。

现金流分析报告一、引言现金流分析是一种对企业的财务状况进行综合评估的方法。

通过对企业现金流量的收入和支出进行分析,可以帮助企业了解其现金流状况、经营质量以及未来的发展潜力。

本文将从以下几个方面对现金流分析进行详细论述。

二、现金流量表分析现金流量表是记录企业现金流入和流出情况的重要财务报表。

通过分析现金流量表,可以了解企业在一定时期内的现金收入和支出情况。

1. 经营活动现金流分析经营活动现金流主要涉及企业的销售和购买活动。

通过分析经营活动现金流,可以评估企业的盈利能力和经营效率。

a. 现金收入分析对经营活动现金流入的分析可以了解企业的销售情况。

可以通过以下指标进行分析: - 销售收入增长率:比较不同期间的销售收入,评估企业的销售增长状况。

- 销售收入结构:分析销售收入的主要来源,了解企业的主营业务和市场占有率。

b. 现金支出分析对经营活动现金流出的分析可以了解企业的成本和支出情况。

可以通过以下指标进行分析: - 购买原材料和商品支出:了解企业的采购成本和库存管理情况。

- 人员成本支出:分析企业的人力资源投入和管理情况。

- 销售与市场费用支出:评估企业的销售和市场推广策略。

2. 投资活动现金流分析投资活动现金流主要涉及企业的资本投资和资产购置活动。

通过分析投资活动现金流,可以评估企业的投资决策和资产配置能力。

a. 现金收入分析对投资活动现金流入的分析可以了解企业的资本运作情况。

可以通过以下指标进行分析: - 出售固定资产或无形资产收入:了解企业的资产处置情况。

- 资本注入或股权融资收入:评估企业的融资能力和股权结构。

b. 现金支出分析对投资活动现金流出的分析可以了解企业的资本投资情况。

可以通过以下指标进行分析: - 购建固定资产和无形资产支出:了解企业的资本投资策略和设备更新情况。

- 股权回购或分红支出:评估企业的股权运作和分红政策。

3. 筹资活动现金流分析筹资活动现金流主要涉及企业的融资和分红活动。

第1篇一、报告摘要本报告以XX公司为例,对其2019年度的现金流量进行分析。

通过对公司经营活动、投资活动和筹资活动的现金流量进行分析,评估公司现金流状况,为投资者、管理层提供决策参考。

二、公司概况XX公司成立于2000年,主要从事XX行业产品的研发、生产和销售。

经过多年的发展,公司已在国内市场占据了一定的市场份额,并逐步拓展海外市场。

截至2019年底,公司资产总额为10亿元,负债总额为6亿元,所有者权益为4亿元。

三、现金流量分析(一)经营活动现金流量分析1. 经营活动现金流量净额2019年,XX公司经营活动现金流量净额为2亿元,较2018年增长10%。

这表明公司在销售、生产等方面取得了较好的业绩,为公司创造了稳定的现金流。

2. 经营活动现金流量结构分析(1)销售商品、提供劳务收到的现金:2019年,公司销售商品、提供劳务收到的现金为3亿元,较2018年增长15%。

这主要得益于公司产品销量的提升和市场份额的扩大。

(2)收到的税费返还:2019年,公司收到的税费返还为500万元,较2018年增长10%。

这主要得益于国家对高新技术企业的税收优惠政策。

(3)收到其他与经营活动有关的现金:2019年,公司收到其他与经营活动有关的现金为2000万元,较2018年增长5%。

这主要得益于公司对外投资收益的增加。

3. 经营活动现金流量质量分析2019年,公司经营活动现金流量质量较好,销售商品、提供劳务收到的现金占经营活动现金流量净额的比重为60%,表明公司主营业务盈利能力较强。

(二)投资活动现金流量分析1. 投资活动现金流量净额2019年,XX公司投资活动现金流量净额为-1亿元,较2018年减少20%。

这主要由于公司在扩大生产规模、购买设备等方面进行了大量投资。

2. 投资活动现金流量结构分析(1)购建固定资产、无形资产和其他长期资产支付的现金:2019年,公司购建固定资产、无形资产和其他长期资产支付的现金为1亿元,较2018年增长30%。

第1篇一、报告摘要本报告旨在对XX公司的现金流状况进行全面分析,评估其财务健康度,为管理层提供决策支持。

报告主要分析了XX公司近三年的现金流状况,包括经营活动现金流、投资活动现金流和筹资活动现金流,并对其现金流充足性进行了综合评价。

二、公司概况XX公司成立于XX年,主要从事XX行业的产品研发、生产和销售。

公司总部位于XX市,拥有员工XX人,年产值达XX亿元。

公司近年来业务发展迅速,市场份额逐年上升,已成为行业内的领军企业。

三、现金流分析(一)经营活动现金流1. 收入分析近三年,XX公司营业收入分别为XX亿元、XX亿元和XX亿元,同比增长率分别为XX%、XX%和XX%。

公司营业收入稳步增长,主要得益于产品创新和市场拓展。

2. 成本分析同期,公司营业成本分别为XX亿元、XX亿元和XX亿元,同比增长率分别为XX%、XX%和XX%。

公司营业成本增长速度略低于营业收入增长速度,表明公司成本控制能力较强。

3. 利润分析公司营业利润分别为XX亿元、XX亿元和XX亿元,同比增长率分别为XX%、XX%和XX%。

公司营业利润持续增长,显示出良好的盈利能力。

4. 经营活动现金流净额近三年,公司经营活动现金流净额分别为XX亿元、XX亿元和XX亿元,同比增长率分别为XX%、XX%和XX%。

经营活动现金流净额持续增长,表明公司经营活动产生的现金流足以满足日常运营需求。

(二)投资活动现金流1. 投资分析近三年,公司投资活动现金流净额分别为XX亿元、XX亿元和XX亿元,同比增长率分别为XX%、XX%和XX%。

投资活动现金流主要用于新项目投资和设备更新。

2. 投资效果分析通过投资新项目和设备更新,公司产能得到提升,产品品质得到保证,市场竞争力进一步增强。

(三)筹资活动现金流1. 筹资分析近三年,公司筹资活动现金流净额分别为XX亿元、XX亿元和XX亿元,同比增长率分别为XX%、XX%和XX%。

筹资活动现金流主要用于偿还债务和补充流动资金。

成都博瑞传播股份有限公司现金流量表分析报告• 一:现金流量表水平分析⒈经营活动产生的现金流量变动分析经营活动现金流量表 单位:万元 经营活动现金变动情况20000400006000080000100000120000140000160000 销售商品、提供劳务收到的现金收到的其他与经营活动有关的现金购买商品、接受劳务支付的现金客户贷款及垫款净增加额支付给职工以及为职工支付的现金支付的各项税费支付的其他与经营活动有关的现金2012年2011年由上图便可知,博瑞公司2012年销售商品、提供劳务收到的现金与2011年相比减少了512万元,减幅为0.38%,变化幅度不大,基本持平,40.51%,主要系本期对外投资以及发放贷款等增加减少了营业收入所致。

收取利息、手续费及佣金的现金和收到的税费返还虽然项目2012 2011 变动额 变动率 一、经营活动产生的现金流量 销售商品、提供劳务收到的现金 134909 135421 -512-0.38% 收取利息、手续费及佣金的现金 486 200 286 143.00% 收到的税费返还184 125 59 47.20% 收到的其他与经营活动有关的现金 2225 1908 317 16.61% 经营活动现金流入小计 137803 137329 4740.35% 购买商品、接受劳务支付的现金 52229 52380 -151 -0.29% 客户贷款及垫款净增加额 45480 36892 8588 23.28% 支付给职工以及为职工支付的现金 22637 18659 3978 21.32% 支付的各项税费15754 15683 71 0.45% 支付的其他与经营活动有关的现金 9570 10940 -1370 -12.52% 经营活动现金流出小计 145669 9766148008 49.16% 经营活动产生的现金流量净额-786639668-47534-119.83%增长幅度较大但总量增加不大。

现金流量表分析报告

1、现金流量表整体分析

2011年12月,东方航空现金净流动量为:16,031.74万元,,比上期增加10.862%:,其中:现金收入总计:8,717.21万元,,比上期增加12.146%:,现金支出总计:-7,314.53万元,,比

上期减少9.369%:本期经营活动净现金流量是15,892.49万元,投资活动净现金流量是38.80

万元,筹资活动净现金流量是100.45万元;现金净流量以经营活动净流量为主。

在现金流入构成中,经营现金流入占比:98.40%,投资现金流入占比:0.45%,融资现金流入占比:1.15%;而上期上述指标分析别为:98.82% 、0.51% 、0.67% ;

在现金流出构成中,经营现金流出占比:100.00%,投资现金流出占比:0.00%,融资现金流出占比:0.000%;而上期上述指标分析别为:100.00% 、0.00% 、0.000% ;

从单项较上期相比较而言,经营现金流入为8,577.96万元,大幅增加,增加11.67% ,现

金流出-7,314.53万元,有所减少,减少9.37%,经营活动现金净流量为15,892.49万元,投资现金流入38.80万元,有所减少,减少2.81% ,现金流出0.00万元,基本上没有变化,投资活动现金净流量为38.80万元,筹资现金流入100.45万元,大幅增加,增加93.43% ,现金流出0.00万元,基本上没有变化,融资活动现金净流量为100.45万元。

现金流量结构表

由此可见,从总体上可以看企业经营业务在现金流方面能自给自足,投资方面收益状况良好,但这时仍然进行融资,如果没有新的投资机会,会造成资金浪费。

现金收入增长速度大于现金支出速度,将会增加企业的现金净流量。

2、现金流入结构分析

本期实现现金流入总额为8,717.21万元,其中:企业通过销售商品、提供劳务收到的现金7,681.25万元,是企业本期主要的现金流入来源,约占本期流入总额的98.40%;

在经营活动现金收入中,销售商品、提供劳务收到的现金和收到的税费返还带来的流入占100.00%,公司经营属于正常;在投资活动现金收入中,收回投资所收到的现金和处置固定资产、无形资产和其他长期资产而收到的现金净额及取得投资收益所收到的现金带来的流入占20.00%,收到的其他与投资活动有关的现金带来的流入占80.00%,公司投资带来的现金流入主要是其它

活动带来的;在筹资活动现金收入中,吸收投资所收到的现金带来.

的流入占100.00%,主要通过借款来筹资。

现金流入结构表

3、现金支出结构分析

本期现金支出总额为-7,314.53万元,其中:企业通过购买商品、接受劳务支付的现金

-5,370.48万元,是企业本期主要的现金支出项目,约占本期支出总额的80.30%;支付给职工以及为职工支付的现金-988.46万元,对企业本期现金支出有一定的影响,约占本期支出总额的14.78%;支付的各项税费-329.01万元,对企业本期现金支出有一定的影响,约占本期支出总额的4.92%;

在经营活动现金支出中,购买商品、接受劳务支付的现金占78.40%,支付给职工以及为职工支付的现金占16.50%,支付的各项税费占5.10%,支付的其他与经营活动有关的现金占0.00%,经营支出正常;企业没有进行投资活动;企业没有发生偿还债务现金支出。

现金支出结构表

4、现金流入流出比分析

企业本期投资活动现金全部是流入量,企业正全力回收投资;企业本期筹资活动现金全部是流入量,企业加大了筹资力度。

5、现金偿债能力分析

在现金偿债能力指标中,可以看出现金到期债务比为15.61,现金流动负债比为3.64,现金债务总额比为1.76;而上期上述指标分析别为:17.42 、3.67 、1.71 。

现金偿债能力指标表

项目名称 2010年12月 2011年12月新增%

-10.35% 17.42 15.61 现金到期债务比

-0.79% 3.67 现金流动负债比 3.64

3.46%

1.71

现金债务总额比 1.76

由此可见,虽然企业偿还到期债务的能力较上期大幅减少,减少10.35%,但可以及时偿还到期债务。

企业偿还流动债务的能力较上期大幅减少,减少10.35%,按照本期现金偿还流动负债能力来看,需要0.27年偿还,企业偿还债务总额的能力较上期有所增加,增加3.46%,按照本期现金偿还债务总额能力来看,全部债务需要0.57年偿还。

6、获取现金能力分析

在获取现金能力指标中,可以看出销售现金比率为1.89,每股经营现金净流量为14.09,总资产现金回收率为1.42;而上期上述指标分析别为:1.92 、12.74 、1.43 。

从单项较上期相比较而言,销售现金比率有所减少,减少1.25% ,每股经营现金净流量大幅增加,增加10.60% ,总资产现金回收率有所减少,减少0.63% 。

获取现金能力指标表

项目名称 2010年12月 2011年12月新增%

由此可见,本期销售得到的现金流入相对量较上期下降,企业获取现金能力下降,并没有将账面收益转化为现金流量;本期每股派现能力较上期增加,每股派息不能大于14.09;本期资金产生现金能力较上期减弱,企业将全部资产以现金形式收回的能力下降。

7、财务弹性分析

在财务弹性分析指标中,可以看出现金再投资率为1.94,折旧影响率为0.00;而上期上述指标分析别为:1.96 、0.07 。

从单项较上期相比较而言,现金再投资率有所减少,减少0.82% ,折旧影响率大幅减少,减少98.51% 。

财务弹性指标表

项目名称 2010年12月 2011年12月新增%

-0.82%

1.94

1.96

现金再投资率.

0.07

0.00 折旧影响率-98.51%

由此可见,本期企业可用于再投资在各项资产的现金较上期减少,企业适应经济环境变化和利用投资机会的能力减弱;相应折旧应收回的现金较上期减少,保障现有固定资产能力减弱。

8、收益质量分析

营运指数为:1.01;而上期为:1.00 。

较上期相比较而言,营运指数有所增加,增加1.11% 。

现金收益质量指标表

项目名称 2010年12月 2011年12月新增%

1.11%

1.00

营运指数 1.01

由此可见,本期现金收益质量较上期好,全部经营收益已实现并已收到现金。