9货币银行学:商业银行风险管理讲解

- 格式:pptx

- 大小:495.84 KB

- 文档页数:7

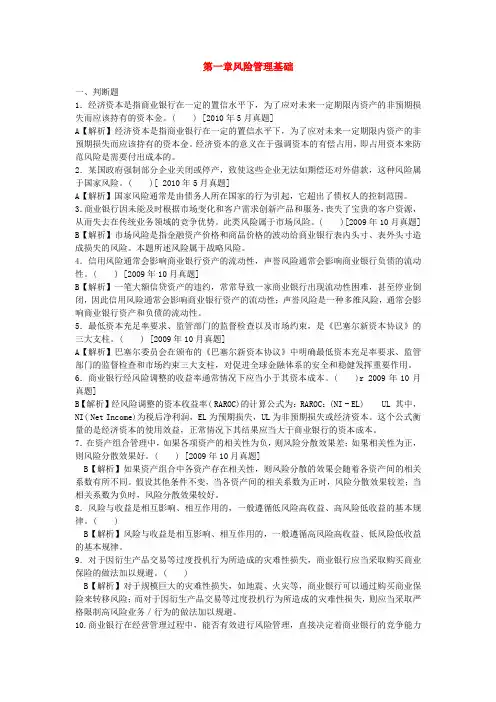

第一章风险管理基础一、判断题1.经济资本是指商业银行在一定的置信水平下,为了应对未来一定期限内资产的非预期损失而应该持有的资本金。

( ) [2010年5月真题]A【解析】经济资本是指商业银行在一定的置信水平下,为了应对未来一定期限内资产的非预期损失而应该持有的资本金。

经济资本的意义在于强调资本的有偿占用,即占用资本来防范风险是需要付出成本的。

2.某国政府强制部分企业关闭或停产,致使这些企业无法如期偿还对外借款,这种风险属于国家风险。

( )[ 2010年5月真题]A【解析】国家风险通常是由债务人所在国家的行为引起,它超出了债权人的控制范围。

3.商业银行因未能及时根据市场变化和客户需求创新产品和服务,丧失了宝贵的客户资源,从而失去在传统业务领域的竞争优势。

此类风险属于市场风险。

( )[2009年10月真题] B【解析】市场风险是指金融资产价格和商品价格的波动给商业银行表内头寸、表外头寸造成损失的风险。

本题所述风险属于战略风险。

4.信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。

( ) [2009年10月真题]B【解析】一笔大额信贷资产的违约,常常导致一家商业银行出现流动性困难,甚至停业倒闭,因此信用风险通常会影响商业银行资产的流动性;声誉风险是一种多维风险,通常会影响商业银行资产和负债的流动性。

5.最低资本充足率要求、监管部门的监督检查以及市场约束,是《巴塞尔新资本协议》的三大支柱。

( ) [2009年10月真题]A【解析】巴塞尔委员会在颁布的《巴塞尔新资本协议》中明确最低资本充足率要求、监管部门的监督检查和市场约束三大支柱,对促进全球金融体系的安全和稳健发挥重要作用。

6.商业银行经风险调整的收益率通常情况下应当小于其资本成本。

( )r 2009年10月真题]B【解析】经风险调整的资本收益率( RAROC)的计算公式为:RAROC:(NI - EL) UL 其中,NI( Net Income)为税后净利润,EL为预期损失,UL为非预期损失或经济资本。

商业银行风险管理教材商业银行风险管理教材第一章:商业银行风险管理概述1.1 商业银行的风险管理意义1.2 商业银行风险管理的基本原则1.3 商业银行风险管理的体系结构1.4 商业银行风险管理的流程第二章:信用风险管理2.1 信用风险的定义和来源2.2 信用风险评估方法2.3 信用风险管理工具2.4 信用风险控制和监测第三章:市场风险管理3.1 市场风险的定义和来源3.2 市场风险度量方法3.3 市场风险管理工具3.4 市场风险控制和监测第四章:流动性风险管理4.1 流动性风险的定义和来源4.2 流动性风险度量方法4.3 流动性风险管理工具4.4 流动性风险控制和监测第五章:操作风险管理5.1 操作风险的定义和来源5.2 操作风险评估方法5.3 操作风险管理工具5.4 操作风险控制和监测第六章:利率风险管理6.1 利率风险的定义和来源6.2 利率风险度量方法6.3 利率风险管理工具6.4 利率风险控制和监测第七章:外汇风险管理7.1 外汇风险的定义和来源7.2 外汇风险度量方法7.3 外汇风险管理工具7.4 外汇风险控制和监测第八章:跨境风险管理8.1 跨境风险的定义和来源8.2 跨境风险度量方法8.3 跨境风险管理工具8.4 跨境风险控制和监测第九章:法律风险管理9.1 法律风险的定义和来源9.2 法律风险评估方法9.3 法律风险管理工具9.4 法律风险控制和监测第十章:信息安全风险管理10.1 信息安全风险的定义和来源10.2 信息安全风险评估方法10.3 信息安全风险管理工具10.4 信息安全风险控制和监测第十一章:商业银行风险管理的发展趋势和挑战11.1 国内外商业银行风险管理的发展趋势11.2 商业银行风险管理的挑战和应对措施结语:商业银行风险管理的作用和对实体经济的贡献以上是一份关于商业银行风险管理的教材大纲,可以根据需要进行补充和修改。

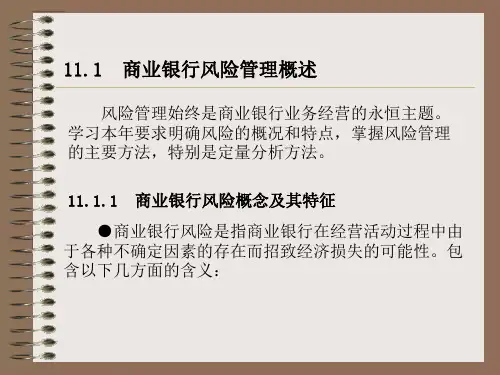

商业银行风险管理是当前银行业最重要的任务之一,对保障银行稳定运营、防范金融风险至关重要。

商业银行风险管理的基本概论风险是商业银行日常运营中所面临的不可避免的因素。

风险管理是商业银行保持稳定运营和实现长期发展的重要手段。

商业银行风险管理旨在识别、评估和管理与其业务活动相关的各类风险,以确保风险在可控范围内,不会对银行的资产、负债和盈利能力造成重大损失。

商业银行面临的主要风险包括信用风险、市场风险、流动性风险、操作风险和声誉风险等。

其中,信用风险是商业银行最主要的风险之一,指的是借款人或债务人无法履行约定的偿还义务,造成银行无法收回贷款本息的损失。

市场风险涉及到金融市场的波动,包括利率风险、汇率风险和股票价格风险等。

流动性风险是指商业银行难以满足资金需求的能力,可能导致银行违约或短期资金周转困难。

操作风险包括人员错误、技术故障和恶意行为等,可能导致银行损失。

声誉风险是指商业银行因不合规行为、不良服务质量或公众负面评价等原因,导致客户流失和声誉受损。

为了有效管理风险,商业银行需要建立一套完善的风险管理体系。

这包括确定风险承受能力、制定风险管理策略、建立风险管理组织和制度,以及开展风险识别、评估、监控和应对等工作。

首先,商业银行需要根据自身的资本、盈利能力和风险偏好确定自己的风险承受能力,即能够承受的最大风险水平。

然后,银行应制定相应的风险管理策略,包括控制风险的措施和方法,以及规避或转移风险的策略。

同时,商业银行还需建立专门的风险管理部门,负责风险管理的组织与实施,以及制定和完善相关的风险管理制度和流程。

风险识别是风险管理的起点,商业银行需要通过不断分析和监测市场、客户和内部业务等信息,及时识别出可能存在的风险,并进行风险评估,评估风险的严重程度和潜在损失幅度。

最后,在风险应对方面,商业银行可以采取不同的风险控制手段,如风险分散、保险和套期保值等,以减少风险带来的损失。

总之,商业银行风险管理是确保银行持续稳定发展的基础,对银行的资产、负债和盈利能力具有重要影响。

商业银行应根据自身情况制定适合的风险管理策略和制度,加强风险识别、评估和监控,以及合理应对风险,从而保持良好的经营状况和声誉。