第2章财务管理的价值观念

- 格式:ppt

- 大小:220.00 KB

- 文档页数:12

第二章财务管理的价值观念一、判断题1.时间价值原理,正确地揭示了不同时点上资金之间的换算关系,是财务决策的基本依据.2.货币的时间价值是由时间创造的,因此,所有的货币都有时间价值。

3.只有把货币作为资金投入生产经营才能产生时间价值,即时间价值是在生产经营中产生的.4.时间价值的真正来源是工人创造的剩余价值。

5.投资报酬率或资金利润率只包含时间价值。

6.银行存款利率、贷款利率、各种债券利率、股票的股利率都可以看做时间价值率。

7.在没有风险和通货膨胀的情况下,投资报酬率就是时间价值率。

8.复利终值与现值成正比,与计息期数和利率虞反比。

9.复利现值与终值成正比,与贴现率和计患期数成反比。

10.若i>o,n>l,则PVIF i,n,一定小于1。

11.若i>O,n>l,则复利终值系数—定小于1。

12.先付年金与后付年金的区别仅在于付款时间不同。

13.n期先付年金与n期后付年金的付款次数相同,但由于付款时间的不同,n期先付年金终值比n期后付年金终值多计算一期利息。

所以,可以先求出n期后付年金终值,然后再乘以(1+i),便可求出n期先付年金的终值。

14. n期先付年金与n+l期后付年金的计息期数相同,但比n+1期后付年金多付一次款,因此,只要将n+1期后付年金的终值加上一期付款额A,便可求出”期先付年金终值。

15.n期后付年金现值与n期先付年金现值的付款期数相同,但由于n期后付年金现值比n期先付年金现值多贴现一期,所以,可先求出n期后付年金现值,然后再除以(1+i),便可求出n期先付年金的现值。

16.n期先付年金现值与n-1期后付年金现值的贴现期数相同,但n期先付年金比n-1期后付年金多一期不用贴现的付款A。

因此,先计算n-1期后付年金的现值,然后再加上一期不需要贴现的付款A,便可求出n期先付年金的现值。

17.永续年金值是年金数额与贴现率的倒数之积。

18.若i表示年利率,n表示计息年数,m表示每年的计息次数,则复利现值系数可表示为PVIF r,t.。

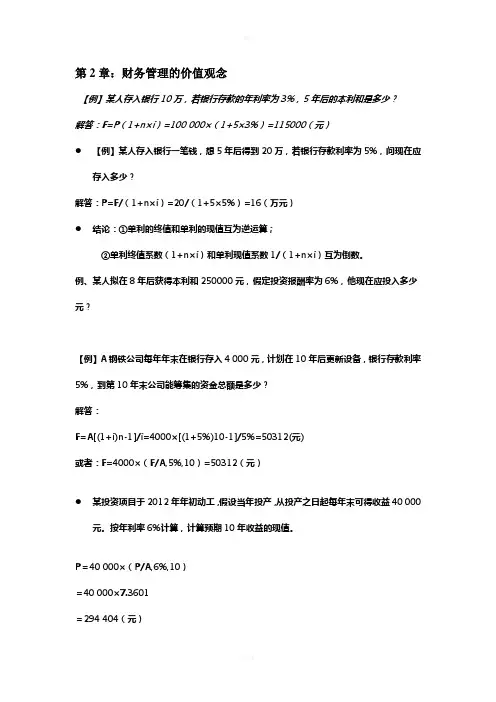

第2章:财务管理的价值观念【例】某人存入银行10万,若银行存款的年利率为3%,5年后的本利和是多少?解答:F=P(1+n×i)=100 000×(1+5×3%)=115000(元)●【例】某人存入银行一笔钱,想5年后得到20万,若银行存款利率为5%,问现在应存入多少?解答:P=F/(1+n×i)=20/(1+5×5%)=16(万元)●结论:①单利的终值和单利的现值互为逆运算;②单利终值系数(1+n×i)和单利现值系数1/(1+n×i)互为倒数。

例、某人拟在8年后获得本利和250000元,假定投资报酬率为6%,他现在应投入多少元?【例】A钢铁公司每年年末在银行存入4 000元,计划在10年后更新设备,银行存款利率5%,到第10年末公司能筹集的资金总额是多少?解答:F=A[(1+i)n-1]/i=4000×[(1+5%)10-1]/5%=50312(元)或者:F=4000×(F/A,5%,10)=50312(元)●某投资项目于2012年年初动工,假设当年投产,从投产之日起每年末可得收益40 000元。

按年利率6%计算,计算预期10年收益的现值。

P=40 000×(P/A,6%,10)=40 000×7.3601=294 404(元)为实施某项计划,需要取得外商贷款1 000万美元,经双方协商,贷款利率为8%,按复利计息,贷款分5年于每年年末等额偿还。

外商告知,他们已经算好,每年年末应归还本金200万美元,支付利息80万美元。

要求,核算外商的计算是否正确。

借款现值=1 000(万美元)还款现值=280×(P/A,8%,5)=280×3.9927=1 118(万美元)>1 000万美元由于还款现值大于贷款现值,所以外商计算错误。

例、某公司租入一台生产设备,每年年末需付租金5000元,预计需要租赁3年。

第二章财务管理的基本价值观念复习思考题1、什么是资金的时间价值?认识资金的时间价值有何意义?2、资金时间价值产生的实质是什么?3、什么是年金?年金有哪几种类型?4、什么叫风险?企业的风险主要有哪几种?其原因何在?5、如何衡量风险的大小?风险与报酬关系如何?练习题一、判断题1、在终值和计息期数一定情况下,贴现率越高,则复利现值也越大。

F2、递延年金终值的大小,与递延期无关,故计算方法和普通年金终值相同。

T3、风险和报酬率的关系是风险越大,报酬率也就一定会越高。

F4、如果大家都不愿意冒险,风险报酬斜率就小,风险报酬率也越低. F二、单项选择题1、资金时间价值通常被认为是没有风险和没有通货膨胀条件下的:CA、利息率B、额外收益C、社会平均资金利润率D、利润率2、资金时间价值的实质是:CA、资金存入银行的利息B、资金推迟使用的报酬C、资金周转使用产生的增值额D资金使用的报酬3、在其它条件相同的情况下(期数>1),单利现值比复利现值:AA。

大B。

小 C.相等 D.无法肯定4、在其它条件相同的情况下(期数>1),单利终值比复利终值:BA.大B.小C。

相等 D.无法肯定5、在贴现率相同的情况下,n期先付年金现值系数是:CA、n+1期普通年金现值系数+1B、n+1期普通年金现值系数-1C、n-1期普通年金现值系数+1D、n-1期普通年金现值系数-16、在贴现率相同的情况下,n期先付年金终值系数是:BA、n+1期普通年金终值系数+1B、n+1期普通年金终值系数-1C、n-1期普通年金终值系数+1D、n-1期普通年金终值系数-17、假设企业按12%的年利率取得贷款200000元,要求在5年内每年末等额偿还,每年的偿付额应为:CA、40000元B、52000元C、55482元D、64000元8、某人将现金1000元存入银行,存期5年,按单利计算,年利率为10%,到期时此人可得本利和为:AA、1500元B、1250元C、1100元D、1050元9、某人将1000元存入银行,银行的年利率为10%,按复利计算,则4年后此人可从银行取出:BA、1200元B、1464元C、1350元D、1400元10、某校准备设立科研奖金,现在存入一笔现金,预计以后无限期地在每年年末支取利息20000元,在存款年利率为8%的条件下,现在应存款:AA、250000元B、200000元C、216000元D、225000元11、某人年初存入银行1000元,假设银行按每年10%的复利计息,每年末取出200元,则最后一次能够足额提款的时间是:CA、5年末B、8年末C、7年末D、9年末12、企业发行债券,在名义利率相同的情况下,对其比较有利的复利计息期是:AA、1年B、半年C、1季D、1月13、某人拟在5年后用20000元购买电脑,银行年复利率为12%,此人现在应存入银行:DA、12000元B、13432元C、15000元D、11349元14、甲方案的标准离差是1。

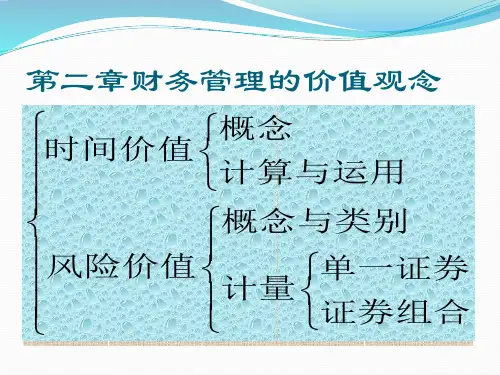

第二章:财务管理的价值观念・货币时间价值:年金问题•单项资产的风险与报酬①确定报酬--⑤计算离散系数.最终是为了对投资方案进行决策•证券组合的风险与报酬①组合的期望报酬率②可分散风险与市场风险③证券组合的风险报酬率•单项资产的资本资产定价模型•证券估值①债券估值②股票估值一、货币时间价值•时间价值:将货币作为资本进行投资所获得的报酬并不都是时间价值。

报酬包括:时间价值、风险报酬率、通货膨胀贴水。

在没有风险和通货膨胀的情况下,时间价值与上述报酬率之和相等。

银行存款利率、各种债券利率和时间价值有去别的。

但为了研究问题,由简单到困难,先假定没有通货膨胀、没有风险。

此时,银行利息率=时间价值。

•时间价值率:扣除风险报酬和通货膨胀贴水后的平均资金利润率或平均报酬率。

1、复利终值:FVn=PV-FVIFi,n (表:复利终值系数表)例:将1000元钱存入银行,年利息率为7%,按复利计算,5年后终值应为?答:FV5=PV • FVIF7%,5=1000X 1.403=1403 元。

【重点】2、复利现值:PV=FVn • PVIFi,n (表:复利现值系数表)例:若计划在3年以后得到2000元,年利息率8%,复利计息,则现在应存金额可计算如下?答:PV=FV3 • PVIF8%,3=2000X0.794=1588 元。

3、后付年金终值:FVAn=A・FVIFAi,n (表:年金终值系数表)例:某人在5年中每年年底存入银行1000元,年存款利率为8%,复利计息,则第5年年末年金终值为?答:FVA5=A • FVIFA8%,5=1000X5.867=5867 元。

【重点】4、后付年金现值:PVAn=A - PVIFAi,n (表:年金现值系数表)例:某人准备在今年5年中每年年末从银行取1000元,如果利息率为10%,则现在应存入多少元?答:PVA5=A • PVIFA10%,5=1000X3.791=3791 元。