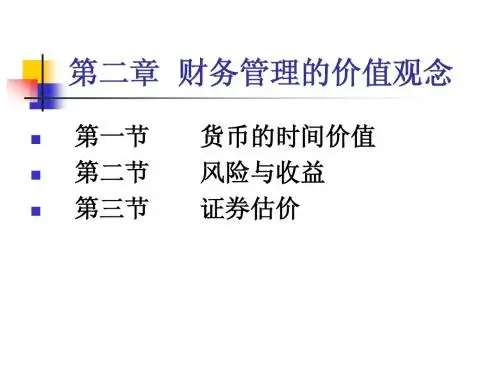

第二章 财务管理的价值观念

- 格式:ppt

- 大小:565.50 KB

- 文档页数:78

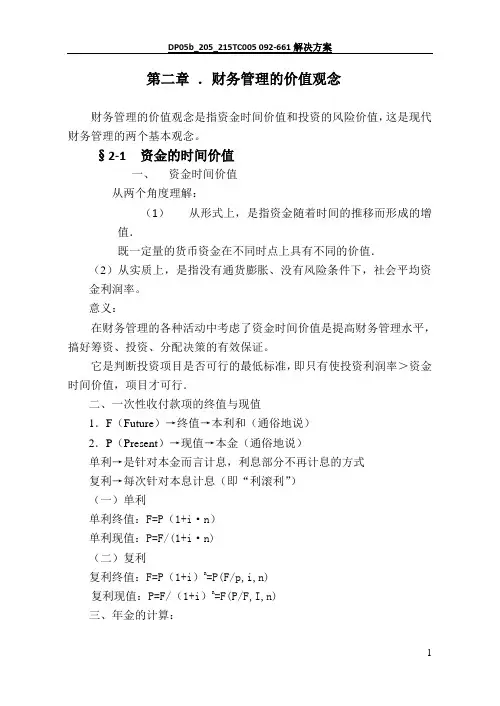

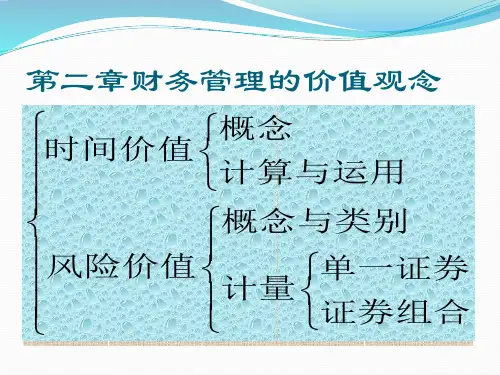

第二章.财务管理的价值观念财务管理的价值观念是指资金时间价值和投资的风险价值,这是现代财务管理的两个基本观念。

§2-1 资金的时间价值一、资金时间价值从两个角度理解:(1)从形式上,是指资金随着时间的推移而形成的增值.既一定量的货币资金在不同时点上具有不同的价值.(2)从实质上,是指没有通货膨胀、没有风险条件下,社会平均资金利润率。

意义:在财务管理的各种活动中考虑了资金时间价值是提高财务管理水平,搞好筹资、投资、分配决策的有效保证。

它是判断投资项目是否可行的最低标准,即只有使投资利润率>资金时间价值,项目才可行.二、一次性收付款项的终值与现值1.F(Future)→终值→本利和(通俗地说)2.P(Present)→现值→本金(通俗地说)单利→是针对本金而言计息,利息部分不再计息的方式复利→每次针对本息计息(即“利滚利”)(一)单利单利终值:F=P(1+i·n)单利现值:P=F/(1+i·n)(二)复利复利终值:F=P(1+i)n=P(F/p,i,n)复利现值:P=F/(1+i)n=F(P/F,I,n)三、年金的计算:年金——指等额定期的系列收付款项.特征:时间间隔相等、金额相等。

分为四种年金:1.普通年金:每次的收付款均在年末(也称后付年金)2.即付年金:每次的收付款均在年初(又称预付年金,先付年金)3.递延年金:推迟一段时间才发生的普通年金。

4.永续年金:永远延续发生下去的年金。

四种年金的关键是普通年金,后三种年金的计算公式可在此基础上导出。

(一)普通年金1.终值.即已知A ,求F),,/(1)1(n i A F A ii A F n =-+= 2.年偿债基金(已知F ,求A )即每年提一笔基金(A),到期偿还(F ).),,/(),,/(1)1(n i A F F n i F A F i i F A n ==-+⋅= 3.现值(已知A ,求P )),,/()1(1n i A P A ii A P n=+-⋅=- 4.年资金回收额(已知A ,求P )),,/(),,/()1(1n i A P P n i P A P i i P A n==+-⋅=- (二)、即付年金即付年金即发生在每期期初的等额收付款。

《财务管理》第二章财务管理的价值观念在企业的财务管理中,价值观念是至关重要的核心概念。

它犹如航海中的灯塔,为企业的财务决策指明方向,帮助企业在复杂多变的经济环境中做出明智的选择,实现资源的最优配置和价值的最大化。

首先,我们来谈谈货币的时间价值。

简单来说,货币的时间价值就是指今天的一元钱比未来的一元钱更值钱。

这是因为今天的一元钱可以立即用于投资或消费,从而在未来产生更多的价值。

比如说,你把一元钱存入银行,假设年利率是 5%,那么一年后你将得到 105 元。

这多出来的 005 元就是货币时间价值的体现。

货币时间价值的计算方法有多种,其中最常见的是终值和现值的计算。

终值是指现在的一笔资金在未来某个时点上的价值;现值则是未来的一笔资金在当前时点的价值。

例如,你计划在 5 年后购买一辆价值10 万元的汽车,假设年利率为8%,那么现在你需要准备多少钱呢?这就需要用到现值的计算。

通过公式计算,你现在大约需要准备 68058 万元。

理解货币时间价值对于企业的投资决策具有重要意义。

比如,企业在考虑两个投资项目时,一个项目在短期内能带来较大收益,但长期收益增长缓慢;另一个项目在短期内收益较少,但随着时间的推移,收益会大幅增加。

如果不考虑货币的时间价值,企业可能会选择前者。

但当考虑到时间价值后,可能会发现后者能为企业创造更大的价值。

接下来,我们聊聊风险与报酬。

在财务管理中,风险是指未来结果的不确定性。

风险可能带来损失,也可能带来额外的收益。

而报酬则是投资所获得的回报。

一般来说,风险与报酬是成正比的,高风险往往伴随着高报酬,低风险则通常对应着低报酬。

例如,投资股票的风险相对较高,但潜在的报酬也可能很可观;而投资国债的风险较低,相应的报酬也较为稳定。

企业在进行投资决策时,需要权衡风险与报酬。

如果企业过于追求高报酬而忽视风险,可能会导致巨大的损失;反之,如果过于保守,只选择低风险的投资,可能会错失很多发展机会。

为了评估投资的风险与报酬,我们通常会用到一些指标,如方差、标准差、贝塔系数等。

第二章财务管理的价值观念

1、时间价值:时间价值是扣除风险报酬和通货膨胀贴水后的真实报酬率。

2、复利:复利就是不仅本金要计算利息,利息也要计算利息,即通常所说的利滚利

3、复利现值是指:未来年份收到或支付的现金在当前的价值

4、年金:年金是指一定时期内每期相等金额的收付款项

5、后付年金:每期期末有等额收付款项的年金

6、先付年金:在一定时期内,各期期初等额的系列收付款项。

7、延期年金:延期年金是指在最初若干期没有收付款项的情况下,后面若干期有等额的系列收付款项的年金。

8、永续年金:期限为无穷的年金。

9、风险性决策:决策者对未来的情况不能完全确定,但他们出现的可能性的概率的具体分布是已知的或可以估计的,这种情况下的决策称为风险性决策。

10、可分散风险:股票风险中能够通过构建投资组合被消除的部分称为可分散风险

11、市场风险:股票风险中不能够通过构建投资组合被消除的部分称作市场风险。

12、复利终值:指一笔资金利用复利方式计算的终值。

13、资本资产定价模型:在一系列严格假设的基础之上,资本资产定价模型的一般形式为Ri = Rf + βi( R m –R f),式中,Ri表示第i种股票或第i种证券组合的必要报酬率,Rf 表示无风险报酬率,βi表示第i种股票或第i种证券组合的β系数;R m表示所有股票或所有证券的平均报酬率。

第二章:财务管理的价值观念・货币时间价值:年金问题•单项资产的风险与报酬①确定报酬--⑤计算离散系数.最终是为了对投资方案进行决策•证券组合的风险与报酬①组合的期望报酬率②可分散风险与市场风险③证券组合的风险报酬率•单项资产的资本资产定价模型•证券估值①债券估值②股票估值一、货币时间价值•时间价值:将货币作为资本进行投资所获得的报酬并不都是时间价值。

报酬包括:时间价值、风险报酬率、通货膨胀贴水。

在没有风险和通货膨胀的情况下,时间价值与上述报酬率之和相等。

银行存款利率、各种债券利率和时间价值有去别的。

但为了研究问题,由简单到困难,先假定没有通货膨胀、没有风险。

此时,银行利息率=时间价值。

•时间价值率:扣除风险报酬和通货膨胀贴水后的平均资金利润率或平均报酬率。

1、复利终值:FVn=PV-FVIFi,n (表:复利终值系数表)例:将1000元钱存入银行,年利息率为7%,按复利计算,5年后终值应为?答:FV5=PV • FVIF7%,5=1000X 1.403=1403 元。

【重点】2、复利现值:PV=FVn • PVIFi,n (表:复利现值系数表)例:若计划在3年以后得到2000元,年利息率8%,复利计息,则现在应存金额可计算如下?答:PV=FV3 • PVIF8%,3=2000X0.794=1588 元。

3、后付年金终值:FVAn=A・FVIFAi,n (表:年金终值系数表)例:某人在5年中每年年底存入银行1000元,年存款利率为8%,复利计息,则第5年年末年金终值为?答:FVA5=A • FVIFA8%,5=1000X5.867=5867 元。

【重点】4、后付年金现值:PVAn=A - PVIFAi,n (表:年金现值系数表)例:某人准备在今年5年中每年年末从银行取1000元,如果利息率为10%,则现在应存入多少元?答:PVA5=A • PVIFA10%,5=1000X3.791=3791 元。