中国重点大中型钢铁企业钢材产量(2010年

- 格式:xls

- 大小:35.00 KB

- 文档页数:6

低碳时代鞍钢先进高强度低合金钢的发展摘要:最近的十年中,结构钢行业经历一种变革。

面对全球气候和环境变化的挑战,需要高强度、高韧性钢和环境友好型钢。

鞍钢高强度钢生产和应用的研究与开发取得了显著的进步。

但是关注的重点是具有较高强度和比较优良的性能的新型高强度钢板。

多相显微组织、较低的屈强比和耐腐蚀性能组织带来新一代先进高强度钢,这种钢比老钢种的性能更优良。

本文对鞍钢新一代高强度钢的研究和开发进行了综述,预测了可预见的未来先进高强度钢的发展情况。

关键词:高强度钢,节能,减排1 背景21世纪钢材生产技术在材料领域保持快速发展。

2010年,中国钢产量已达6亿吨,这意味着中国已经成为世界最大钢材生产国。

面临着全球气候环境变化的挑战,发展先进高强度钢是促进节能减排的一种最重要的方法。

如果钢材强度从400MPa 提高到800MPa,钢材消耗会大大减少,这有利于节能减排。

这是鞍钢在低碳时代先进高强度低合金钢的研究与开发的重要战略。

该战略有两个方面:一是持续提高设备水平,二是发展先进生产技术。

2008年,鲅鱼圈和鞍钢西部项目高级生产线已在建设中,这大大提高了先进别高强度钢的产能。

此外,生产技术的发展已经成为生产高强度船板、核电站用钢、动力储备油罐钢以及高级别管线钢等高级别高强度钢的推动力。

2 鞍钢高端生产线建设为了提高高强度钢生产能力,在鲅鱼圈建设了一条新生产线,于2008年9月10日投产,年生产650万吨灰铸铁,650万吨粗钢,620万吨轧制钢材。

其主导产品结构集中于具有高技术含量的高附加值产品,包括集装箱用钢板、管线钢板、船板钢、机械结构用钢、锅炉钢板、容器钢板、桥梁板以及建筑用钢。

鞍钢鲅鱼圈钢材项目从设计开始就坚持节能减排理念,以提供高强度钢生产的硬件。

由于产品以高强度钢替代低强度钢为产品导向。

为了生产高强度钢板,在各道工序中采用了很多高级技术,以满足各种不同要求。

炼钢和连铸工艺包括3个铁水脱硫和扒渣站、3个360t顶底复吹转炉、1个精炼炉(LF)、1个ANS-OB钢包精炼炉、2个RH-TB真空脱气装置、2个1450mm连铸机、1个厚板连铸机组成。

![2010年中国钢铁企业排名[1]](https://img.taocdn.com/s1/m/2bb4ea600b1c59eef8c7b499.png)

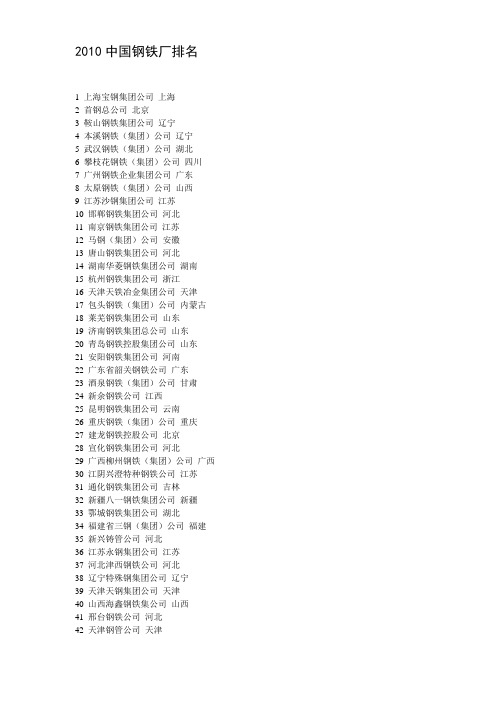

2010年中国钢铁企业排名 - 国内钢铁企业排名1 上海宝钢集团公司上海市钢铁股份 1617565282 首钢总公司(集团) 北京市钢铁国有 619000003 鞍山钢铁集团公司辽宁省钢铁国有 501421074 武汉钢铁(集团)公司湖北省钢铁国有 401260805 江苏沙钢集团有限公司江苏省钢铁有限 310745626 莱芜钢铁集团山东省钢铁有限 301027737 太原钢铁(集团)有限公司山西省钢铁国有 290169208 济南钢铁(600022 股吧,行情,资讯,主力买卖)集团总公司山东省钢铁国有 273963509 马鞍山钢铁股份有限公司安徽省钢铁股份 2683857410邯郸钢铁(600001 股吧,行情,资讯,主力买卖)集团有限责任公司河北省钢铁国有 2616911211 攀枝花钢铁(集团)公司四川省钢铁国有 2529420312 唐山钢铁集团有限责任公司河北省钢铁国有 2512455313 本溪钢铁(集团)有限责任公司辽宁省钢铁国有 2351505014 南京钢铁集团有限公司江苏省钢铁有限 2268767015 北台钢铁(集团)有限公司辽宁省钢铁国有 2209134016 杭州钢铁集团公司浙江省钢铁股份 2187837217 包钢集团内蒙古自治区钢铁国有 2153468018 天津天铁冶金集团有限公司天津市钢铁有限 2034353819 青岛钢铁控股集团有限责任公司山东省钢铁有限 1995570020 江苏华西集团公司江苏省钢铁集体 1978431021安阳钢铁(600569 股吧,行情,资讯,主力买卖)集团有限责任公司河南省钢铁国有 1637128022 酒泉钢铁(集团)有限责任公司甘肃省钢铁股份 1313959123 天津钢管集团有限公司天津市钢铁国有 1253536124 新余钢铁有限责任公司江西省钢铁有限 1180495225 广西柳州钢铁集团公司广西壮族自治区钢铁国有 1146005226 唐山国丰钢铁有限公司河北省钢铁港澳台 1132529027 广东省韶关钢铁集团有限公司广东省钢铁股份 1086272228 涟源钢铁集团有限公司湖南省钢铁国有 1083692829重庆钢铁(601005 股吧,行情,资讯,主力买卖)(集团)有限责任公司重庆市钢铁港澳台 1074461530 江苏永钢集团有限公司江苏省钢铁有限 1063262031 宣化钢铁集团有限责任公司河北省钢铁有限 1061276432 天津天钢集团有限公司天津市钢铁国有 1011171433 江阴兴澄特种钢铁有限公司江苏省钢铁港澳台 1002305934 上海梅山钢铁股份有限公司江苏省钢铁股份 988206335 广州钢铁股份有限公司广东省钢铁港澳台 961856736 湘潭钢铁集团有限公司湖南省钢铁国有 958376037 河北津西钢铁股份有限公司河北省钢铁外资 923203438 新兴铸管(000778 股吧,行情,资讯,主力买卖)股份有限公司河北省钢铁股份 880056639 东北特殊钢集团有限责任公司辽宁省钢铁股份 856351040 福建省三钢(集团)有限责任公司福建省钢铁国有 773851041 承德钢铁集团有限公司河北省钢铁有限 721834942 萍乡钢铁有限责任公司江西省钢铁有限 703578043 通化钢铁股份有限公司吉林省钢铁股份 670114044 山西海鑫钢铁集团有限公司山西省钢铁有限 661425045 新疆八一钢铁(600581 股吧,行情,资讯,主力买卖)股份有限公司新疆维吾尔自治区钢铁股份 653779246 南京钢铁集团江苏淮钢有限公司江苏省钢铁有限 653424247 四川省川威集团有限公司四川省钢铁有限 648474548 邢台钢铁有限责任公司河北省钢铁港澳台 646807049 攀钢集团成都钢铁有限责任公司四川省钢铁国有 646796150 凌源钢铁集团有限责任公司辽宁省钢铁国有 630554451 湖北新冶钢有限公司湖北省钢铁合资 618085552 南昌钢铁有限责任公司江西省钢铁国有 610468753 水城钢铁(集团)有限责任公司贵州省钢铁有限 589163054 舞阳钢铁有限责任公司河南省钢铁有限 552117955 长治钢铁集团有限公司山西省钢铁国有 549921056 唐山建龙实业有限公司河北省钢铁私营 509849457 江阴市西城钢铁有限公司江苏省钢铁私营 425914058 唐山港陆钢铁有限公司河北省钢铁港澳台 417857659 抚顺特殊钢股份公司辽宁省钢铁股份 407026460 日照钢铁控股集团有限公司山东省钢铁有限 406152361 抚顺新抚钢有限责任公司辽宁省钢铁国有 393295362 江苏苏钢集团有限公司江苏省钢铁有限 368210663 陕西龙门钢铁(集团)有限责任公司陕西省钢铁有限 366721064 攀钢集团钢城企业总公司四川省钢铁集体 364157065 山东石横特钢集团有限公司山东省钢铁有限 358625066 邢台德龙钢铁实业有限公司河北省钢铁有限 356169167 无锡锡兴钢铁股份有限公司江苏省钢铁集体 355654568 河北唐山半壁店钢铁集团公司河北省钢铁集体 350000069 河南济源钢铁集团有限公司河南省钢铁有限 345637870 山东泰山钢铁集团山东省钢铁有限 343182771 河北滦河实业集团有限公司河北省钢铁港澳台 331327872 江苏铁本钢铁有限公司江苏省钢铁私营 322948073 新疆八一钢铁集团有限责任公司新疆维吾尔自治区钢铁有限316758374 四川省达州钢铁集团有限责任公司四川省钢铁有限 303295275 河北普阳钢铁有限公司河北省钢铁港澳台 301174276 攀钢集团四川长城特殊钢有限责任公司四川省钢铁有限 297060477 吉林市建龙钢铁有限责任公司吉林省钢铁有限 290615478 山东省寿光巨能电力集团有限公司山东省钢铁有限 290019679 山西宇晋钢铁有限公司山西省钢铁有限 277838280 江苏锡钢集团有限公司江苏省钢铁国有 273741881 山西中阳钢厂山西省钢铁集体 272417582 衡阳钢管集团有限公司湖南省钢铁国有 252236583 衡水京华制管有限公司河北省钢铁有限 242868284 福建三安钢铁有限公司福建省钢铁合资 240491385 合肥钢铁集团有限公司安徽省钢铁国有 239987486 芜湖新兴铸管有限责任公司安徽省钢铁有限 236870787 唐山市兴业工贸有限公司河北省钢铁私营 230254388 河北文丰钢铁有限公司河北省钢铁合资 220966989 吉林铁合金有限责任公司吉林省钢铁股份 220000090 徐州钢铁总厂江苏省钢铁国有 217935491 西林钢铁集团有限公司黑龙江省钢铁国有 217614692 西宁特殊钢股份有限公司青海省钢铁股份 217040993 江苏旋力集团股份有限公司江苏省钢铁股份 216446694 唐山贝氏体钢总厂河北省钢铁集体 212500295 河北东升集团有限公司河北省钢铁私营 211691996 河北新金钢铁有限公司河北省钢铁有限 211021597 天津荣程联合钢铁集团有限公司天津市钢铁私营 209941398 唐山松汀钢铁有限公司河北省钢铁有限 209661299 冷水江钢铁总厂湖南省钢铁国有 2058000100 安钢集团信阳钢铁有限责任公司河南省钢铁国有 2029812 101 河南安阳永兴钢铁有限责任公司河南省钢铁有限 1992879 102 潍坊钢铁集团公司山东省钢铁集体 1914047103 鞍山宝得钢铁有限公司辽宁省钢铁私营 1780638104 山西常平集团有限公司山西省钢铁有限 1749045105 承德建龙钢铁有限公司河北省钢铁私营 1734006106 张店钢铁总厂山东省钢铁国有 1706346107 四川德胜集团楚雄钢铁有限公司云南省钢铁私营 1525342 108 西昌新钢业有限责任公司四川省钢铁有限 1504309109 滦南县华瑞钢铁有限公司河北省钢铁有限 1495330110 陕西汉中钢铁有限公司陕西省钢铁私营 1486480。

价格行为,是指行业内的企业为了改善自己相对于竞争对手的地位而采取的调整自身产品价格的行为。

一般的,它主要包括降价竞争、掠夺性定价和阻止进入的限制性定价行为等三个方面,在市场中则往往具体表现为价格歧视、价格战等。

就目前中国的钢铁行业而言,从市场结构的分析中,我们更倾向于将其归为极低的寡占市场状态,国有及国有控股企业由于经济规模大、固定资产投入多,在钢铁行业中往往表现出寡头企业所特有的价格领导行为。

而其他中小型钢铁企业则更多的是“价格追随者”,难以主导市场价格。

目前来说,国内钢铁企业的主要采取的定价模式有四种,即销售总部定价、外埠公司区域性定价、企业协商定价以及企业与经销商之间的协商定价。

国内钢铁企业对这些不同定价模式的选择主要基于以下几个因素:国际市场的平均价格情况、国内龙头企业(主要是宝钢、鞍钢和武钢)的价格、下游经销商的价格承受能力。

在这种定价模式下,准确地判断市场环境显得尤为必要,鉴于此,宝钢和武钢专门建立了一个市场行情监测预测系统,并综合运用计量经济学、博弈论等专门方法对国际国内市场的平均价格进行预测。

此外,如何获知钢铁行业内领导企业的价格信息也是企业确定自身价格的一个重要参考,为此,大多数钢铁企业都设有商情和市场公关部门,其主要的职责在于收集竞争对手的信息,并进行详细的分析,以供定价决策时使用。

最后一个需要重点考虑的因素是下游经销商的价格承受能力,数据显示,截至目前,中国约有超过15 万家钢材经销商,这就使得钢铁企业在产品定价时不得不和经销商进行及时有效的沟通。

所以,我们经常可以看到,在确定价格以后,钢铁企业往往都会召开价格的新闻发布会,与会者主要是各大经销商,内容不仅仅是告诉经销商本次的价格及相关政策,更重要的是将企业对外部环境的理解和分析与经销商分享,目的在于教育经销商,使得经销商与该企业保持一致的认识。

可以说,数目众多的经销商保证了钢材价格信心的公开透明,而且随着近年来网络交易平台的充分发展,国内钢材市场呈现出竞争性的定价机制,从而对跨区域、跨市场的钢材倒卖交易起到了极强的约束。

2010年钢铁行业发展分析1、钢铁行业发展趋势 (2)2、金融危机对钢铁行业的影响分析 (3)1、钢铁行业发展趋势钢铁产业是国民经济的基础产业,是国家实现工业化的重要支撑。

进入新世纪后,随着国民经济逐步走上高速发展轨道,国内市场对钢铁产品的需求猛增。

截至2008 年,中国已连续13 年居全球钢铁产量第一位,据冶金工业信息标准研究院统计数据表明,2005 年-2007 年的三年,我国钢材产量分别为37,513.28万吨、46,015.337 万吨和56,460.81 万吨。

我国钢铁生产高速增长主要是国内、国际两个市场需求旺盛拉动的。

从国内市场来看,一是我国城市化进程加快和大量交通、能源、水利、电力等基础设施的建设;二是我国制造业的快速发展,一些大量消耗钢材的技术密集型产品,包括汽车、造船、电力设备、重型机械等行业都加大产量和出口量。

从国际市场来看,据国际钢铁协会统计,2007 年全球67 个主要产钢国家和地区粗钢总产量同比增长7.5%,连续第五年增速在7%以上,钢材需求呈增长态势,有效地拉动了我国钢材出口,2007 年我国粗钢全年净出口5,488 万吨,比上年增长58.02%。

我国是一个发展中国家,目前尚处于工业化的中期阶段,在经济发展的相当长时期内钢铁需求量仍然较大。

2007 年我国人均GDP 约为2,280 美元,人均钢材消费仅320 公斤,远低于发达国家500 公斤左右的水平。

按国际钢铁协会统计,钢材消费达到饱和的条件为:人均GDP 达到4,000—6,000 美元,这是实现工业化和产业结构达到升级换代的标准。

随着国内经济结构的优化调整及钢材消费水平的进一步提高,钢材消费结构将进一步变化。

据中国钢铁工业协会发布的《2010 年中国钢材市场需求预测》,长材钢和管材钢需求量已趋于饱和,板带材消费比例将逐步增长,中宽厚板钢、热轧板带钢以及冷轧板带钢是未来几年钢铁行业发展方向。

下表预测了2010 年各钢铁主要产品的产能,与2007 年相比,除了长材钢和管材钢产能过剩之外,其他钢铁产品的产能未来三年都有较大的增长。

[本文为纪念中国共产党成立九十周年而作]钢铁大国的历程---中国钢铁工业发展纪实余扬斌2011年,中国共产党迎来建党90周年。

在这90年的漫长历史长河中,既有在战争年代中枪林弹雨、生死攸关的斗争;又有新中国建立后在建设征程中的沉重付出、血的教训与光昭日月的荣耀辉煌。

90年里,中国共产党团结带领全国各族人民取得了新民主主义革命和社会主义革命、建设、改革的伟大胜利,谱写了中华民族自强不息、实现复兴的奋斗凯歌。

32800多个平凡但伟大的日子,承载了决定党和国家前途命运的一系列重要事件,谱写了壮丽辉煌的历史篇章。

而其中,我们永远不能忘记那体现国家实力和民族素质的,历尽坎坷再造辉煌的新中国钢铁大国的历程,它是这壮丽辉煌的历史篇章中的绚丽华章。

旧中国留下来的是一个满目疮痍的“烂摊子”中国是世界上最早冶炼铁、钢和使用铁、钢的国家。

冶炼术在中国的起始年代,见诸于青铜器铭文的,应始于周成王时代(公元前1115年~公元前1078年)的同簋,又名毛伯彝。

此器腹内有铭文190余字。

据郭老(沫若)考证,当时已有冶铁术。

而后,则是春秋晚期的铜剑铁柄和湖南长沙杨家山出土的铸铁鼎和钢剑等。

但在此后漫长的年代里,中国的炼铁、炼钢工艺始终没有多大发展,也没有采用近现代世界上先进的冶炼技术和工艺。

直到1890年,晚清湖广总督张之洞筹办汉阳铁厂,才引进国外新的冶炼技术和工艺装备。

建厂后,1894年出铁、同年开始出钢。

到1908年,汉阳铁厂、大冶铁矿和萍乡煤矿合并,组成汉冶萍铁矿有限公司。

这是中国近代第一个钢铁联合企业,也是当时远东第一流的钢铁企业。

与此同时,尚有几个官办的小军火工厂,主要冶炼军火用钢。

辛亥革命后,一些民族资本家在山西阳泉、北京石景山、湖北汉口等地建立了一些新的炼铁厂。

此后,随着日本势力侵入中国东北,为掠夺钢铁资源,也先后在1911年和1917年选址本溪、鞍山筹建炼铁厂矿。

到1919年,中国全国用近代冶炼技术生产的生铁为 16.6万吨,1921年产钢7.7万吨,势头尚好。

2010年钢材价格走势回顾2011-01-06 11:36:33 作者:管理员来源:浏览次数:104 网友评论 0 条综合来看,2011年宏观经济增长并不乐观,2011年钢材需求也因此存在极大的不确定性。

近日,受国家宏观政策趋紧的影响,2011年度国内钢材价格将呈现先扬后抑的走向。

一、2010年钢材价格走势回顾1、2010年钢材价格行情走势回顾2010年国内钢材市场总体震荡上涨,其中值得关注的几个节点是:(1)3月中旬后,随着市场需求的集中释放及钢厂生产成本的攀升,国内钢材市场大幅上涨,到4月中旬,国内钢材平均价格较2009年底上涨了780-800元/吨。

(2)4月中旬国内房地产调控政策密集出台,加之在此期间爆发欧洲债务危机,全球大宗商品价格普遍下跌。

各地钢材价格在4月中旬后转势大幅下跌,至7月上,此阶段国内钢材平均价格下跌了750-800元/吨。

(3)进入7月下半月后,北方地区钢坯价格率先大幅反弹,国内钢材市场价格全面回升,1 1月份以后随着上海世博会的结束,以上海地区为代表的华东地区价格率先上涨,截至201 0年12月20日,全国28个主要城市Φ6.5mm高线、二级优质品螺纹钢、三级优质品螺纹钢平均价格分别为4731元/吨、4643元/吨和4833元/吨,分别较2009年末价格上涨874元/吨、821元/吨和847元/吨。

2、2010年国内钢材市场影响因素分析(1)国内外宏观经济大环境发生变化回顾2010年是宏观经济形势较为复杂的一年。

一季度,在对经济过热的担忧中,央行三次上调存款准备金率,4月17日政府出台严厉的房地产调控措施。

4月下旬,标准普尔将希腊主权信用评级调低至“垃圾级”,欧债危机全面爆发,有关全球经济将二次探底的争议也在加大。

美国、日本等发达国家继续实行刺激经济增长的宽松政策,全球货币流动性宽裕,新兴经济体通货膨胀压力明显加大,11月份我国CPI达到5.1%的近28个月来的最高水平。

近十年钢铁行业产量统计2009年至2019年间,全球钢铁行业发生了许多重要变化。

在这十年里,钢铁行业的产量经历了起伏和变动,受到多种因素的影响。

本文将对近十年(2009年至2019年)钢铁行业的产量进行统计分析,以便更好地理解该行业的发展趋势。

2019年全球钢铁产量达到了17.57亿吨,较2009年的12.77亿吨增长了37.4%。

然而,全球经济衰退和贸易战等因素对钢铁行业产量造成了一定的影响。

下面是对近十年钢铁行业产量统计的具体分析:2010年:全球钢铁产量为13.47亿吨,同比增长5.1%。

亚洲地区成为全球钢铁产量最大的地区,占比为65.2%。

中国是全球最大的钢铁生产国,产量为6.8亿吨,占全球总产量的50.4%。

2011年:全球钢铁产量为14.95亿吨,同比增长11%。

中国的钢铁产量继续增长,达到7.7亿吨,占全球产量的51.5%。

2012年:全球钢铁产量为15.79亿吨,同比增长5.6%。

尽管全球经济增长乏力,但亚洲地区仍然保持了较高的钢铁产量。

中国的钢铁产量达到7.9亿吨,占全球产量的50%。

2013年:全球钢铁产量为16.04亿吨,同比增长1.6%。

全球钢铁产量增长的势头放缓,尤其是中国的钢铁产量增速明显放缓,仅为2%。

2014年:全球钢铁产量为16.63亿吨,同比增长3.7%。

中国的钢铁产量持续增长,达到8.03亿吨,但增速降低到0.9%。

2015年:全球钢铁产量为16.06亿吨,同比减少3.4%。

中国政府采取了一系列措施,限制过剩产能,导致钢铁产量下降。

2016年:全球钢铁产量为16.12亿吨,同比增长0.4%。

中国的钢铁产量继续下降,降至6.8亿吨。

2017年:全球钢铁产量为16.26亿吨,同比增长0.9%。

中国的钢铁产量继续下降,降至6.49亿吨。

2018年:全球钢铁产量为18.06亿吨,同比增长11.1%。

中国的钢铁产量开始出现反弹,达到7.93亿吨,占全球产量的43.9%。

1950-2015年(上半年)新中国历年钢产量数据——附6大老牌工业国1900—1990钢产量数据2008年世界钢铁产量排名 - 中国超级工程一览 - 中国超级工程一览新钢钒炼钢厂车间2009年1月22日,总部位于布鲁塞尔的国际钢铁协会(IISI)公布的统计数据显示,2008年全球67个主要产钢国家和地区粗钢总产量为为13.297亿吨,同比下降1.2%,产量连续第二年超过13亿吨。

欧盟、北美、南美和独联体等主要产钢国和地区粗钢产量均有所下降,但中东及亚洲特别是中国钢产量有所提高,其中中国钢产量为5.02亿吨,同比增长2.6%,较2002年的2.22亿吨增加1倍多。

中国钢产量占世界粗钢总产量的38%。

2008年,亚洲粗钢产量为7.7亿吨,同比增长1.9%,占世界总产量的58%;其中,韩国和印度钢产量同比分别增长3.8%和3.7%;日本1.18亿吨,同比下降1.2%。

欧盟27国钢产量为1.99亿吨,同比下降5.3%。

德国、意大利和法国等主要产钢国产量均有所下降。

北美钢产量同比下降5.5%;美国生产粗钢9100万吨,同比下降6.8%。

独联体钢产量同比下降8.1%。

其中,俄罗斯钢产量6900万吨,同比下降5.4%;乌克兰3700万吨,同比下降13.1%。

中国钢铁产量连续12年保持世界第一,并且遥遥领先于其他国家。

中国钢铁产量比排名2-8位的日本、美国、俄罗斯、印度、韩国、德国、乌克兰等七个国家的总和还多!2007年中国净出口钢铁5488万吨,相当于印度全国的钢铁产量。

2008年中国大中型钢铁生产企业实现产品销售收入近两万亿元人民币,同比增长近三分之一,中国钢铁行业发展处于历史最好水平,企业生产经营效益提高。

2008年中国粗钢产量突破5亿吨大关,增长幅度在6.3%至10.4%之间。

这种钢产量的迅速增长,一方面是由于矿石支撑中国钢铁工业的发展,还有中国的企业扩大生产能力。

另外也可以看到,以宝钢、鞍山钢铁公司、武汉钢铁公司,这些公司的生产技术和生产工艺发生了变化,通过引进技术和对引进技术的消化,使中国大型钢铁企业吨钢的综合能耗已经基本上接近国际先进水平,国际上每吨钢消耗的综合能源标准煤是645公斤,而中国大型的和特大型的钢铁企业的吨钢综合能耗是680公斤,接近了国际先进水平。

2010中国钢铁厂排名1 上海宝钢集团公司上海2 首钢总公司北京3 鞍山钢铁集团公司辽宁4 本溪钢铁(集团)公司辽宁5 武汉钢铁(集团)公司湖北6 攀枝花钢铁(集团)公司四川7 广州钢铁企业集团公司广东8 太原钢铁(集团)公司山西9 江苏沙钢集团公司江苏10 邯郸钢铁集团公司河北11 南京钢铁集团公司江苏12 马钢(集团)公司安徽13 唐山钢铁集团公司河北14 湖南华菱钢铁集团公司湖南15 杭州钢铁集团公司浙江16 天津天铁冶金集团公司天津17 包头钢铁(集团)公司内蒙古18 莱芜钢铁集团公司山东19 济南钢铁集团总公司山东20 青岛钢铁控股集团公司山东21 安阳钢铁集团公司河南22 广东省韶关钢铁公司广东23 酒泉钢铁(集团)公司甘肃24 新余钢铁公司江西25 昆明钢铁集团公司云南26 重庆钢铁(集团)公司重庆27 建龙钢铁控股公司北京28 宣化钢铁集团公司河北29 广西柳州钢铁(集团)公司广西30 江阴兴澄特种钢铁公司江苏31 通化钢铁集团公司吉林32 新疆八一钢铁集团公司新疆33 鄂城钢铁集团公司湖北34 福建省三钢(集团)公司福建35 新兴铸管公司河北36 江苏永钢集团公司江苏37 河北津西钢铁公司河北38 辽宁特殊钢集团公司辽宁39 天津天钢集团公司天津40 山西海鑫钢铁集公司山西41 邢台钢铁公司河北42 天津钢管公司天津43 萍乡钢铁公司江西44 承德钢铁集团公司河北45 水城钢铁(集团)公司贵州46 南昌钢铁公司江西47 凌源钢铁集团公司辽宁48 石家庄钢铁公司河北49 长治钢铁(集团)公司山西。

1950-2015年(上半年)新中国历年钢产量数据——附6大老牌工业国1900—1990钢产量数据2008年世界钢铁产量排名 - 中国超级工程一览 - 中国超级工程一览新钢钒炼钢厂车间2009年1月22日,总部位于布鲁塞尔的国际钢铁协会(IISI)公布的统计数据显示,2008年全球67个主要产钢国家和地区粗钢总产量为为13.297亿吨,同比下降1.2%,产量连续第二年超过13亿吨。

欧盟、北美、南美和独联体等主要产钢国和地区粗钢产量均有所下降,但中东及亚洲特别是中国钢产量有所提高,其中中国钢产量为5.02亿吨,同比增长2.6%,较2002年的2.22亿吨增加1倍多。

中国钢产量占世界粗钢总产量的38%。

2008年,亚洲粗钢产量为7.7亿吨,同比增长1.9%,占世界总产量的58%;其中,韩国和印度钢产量同比分别增长3.8%和3.7%;日本1.18亿吨,同比下降1.2%。

欧盟27国钢产量为1.99亿吨,同比下降5.3%。

德国、意大利和法国等主要产钢国产量均有所下降。

北美钢产量同比下降5.5%;美国生产粗钢9100万吨,同比下降6.8%。

独联体钢产量同比下降8.1%。

其中,俄罗斯钢产量6900万吨,同比下降5.4%;乌克兰3700万吨,同比下降13.1%。

中国钢铁产量连续12年保持世界第一,并且遥遥领先于其他国家。

中国钢铁产量比排名2-8位的日本、美国、俄罗斯、印度、韩国、德国、乌克兰等七个国家的总和还多!2007年中国净出口钢铁5488万吨,相当于印度全国的钢铁产量。

2008年中国大中型钢铁生产企业实现产品销售收入近两万亿元人民币,同比增长近三分之一,中国钢铁行业发展处于历史最好水平,企业生产经营效益提高。

2008年中国粗钢产量突破5亿吨大关,增长幅度在6.3%至10.4%之间。

这种钢产量的迅速增长,一方面是由于矿石支撑中国钢铁工业的发展,还有中国的企业扩大生产能力。

另外也可以看到,以宝钢、鞍山钢铁公司、武汉钢铁公司,这些公司的生产技术和生产工艺发生了变化,通过引进技术和对引进技术的消化,使中国大型钢铁企业吨钢的综合能耗已经基本上接近国际先进水平,国际上每吨钢消耗的综合能源标准煤是645公斤,而中国大型的和特大型的钢铁企业的吨钢综合能耗是680公斤,接近了国际先进水平。

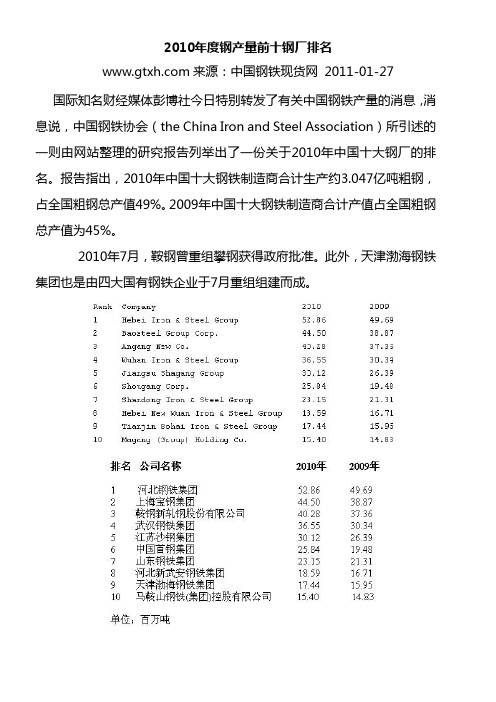

2010年度钢产量前十钢厂排名来源:中国钢铁现货网 2011-01-27 国际知名财经媒体彭博社今日特别转发了有关中国钢铁产量的消息,消息说,中国钢铁协会(the China Iron and Steel Association)所引述的一则由网站整理的研究报告列举出了一份关于2010年中国十大钢厂的排名。

报告指出,2010年中国十大钢铁制造商合计生产约3.047亿吨粗钢,占全国粗钢总产值49%。

2009年中国十大钢铁制造商合计产值占全国粗钢总产值为45%。

2010年7月,鞍钢曾重组攀钢获得政府批准。

此外,天津渤海钢铁集团也是由四大国有钢铁企业于7月重组组建而成。

2010年全球钢产量出炉各大钢厂排名来源: 编辑:小修日期:2011-3-18 据记者了解,去年,全球粗钢产量达到14.14亿吨,同比增长15%,创历史新高。

世界各大钢厂产能利用率多数出现两位数增长,但产量仍未恢复到全球金融危机前的水平。

而中国2010年的粗钢产量为6.267亿吨,同比增长9.3%,占全球总产量的44.3%。

由于2009年的基数较低,美国和欧盟地区的增幅较高,而亚洲和独联体的增速相对较低。

其中,德国蒂森克虏伯公司的粗钢产量同比增幅最大,接近52%,排名从去年的第23位跃居至今年的第19位;美国钢铁公司的增幅为46%,从去年的第16位跃居到第13位;日本新日铁、JFE公司以及美国纽柯公司的粗钢产量增幅均超过30%。

而中国钢铁企业的粗钢产量增幅虽然没有欧美和日本钢厂高,但由于基数大,依然有六家企业进入全球钢铁产量的十强。

除了河北钢铁集团和宝钢集团,鞍本钢铁集团、武汉钢铁集团、沙钢集团和首钢集团,分列位列第四、五、九和第十位;韩国最大的钢厂浦项制铁,日本最大的钢厂新日铁和日本JFE则分列第六、七、八位。

而在2009年的钢铁产量十强中,来自中国的钢厂还只有5个。

值得注意的是,与2009年相似,河北钢铁超过宝钢,已经位列全球钢铁产量“榜眼”之位。

中钢协重点统计钢铁企业明细-回复文章题目:中钢协重点统计钢铁企业明细:深入了解我国钢铁行业发展现状导言近年来,随着中国经济的快速发展,钢铁行业作为国民经济的重要支柱产业在发挥着重要作用。

为全面了解我国钢铁行业的发展状况,中钢协进行了全面的统计调查,本文将从中钢协的统计数据入手,一步一步回答相关问题,以帮助读者更深入地了解我国钢铁行业的现状。

一、中钢协的重点统计钢铁企业是哪些?根据中钢协的统计,重点统计的钢铁企业涵盖了我国钢铁行业的各个环节,包括矿石开采、炼铁、炼钢、钢材生产等。

这些企业分布在全国各地,涵盖了大部分钢铁产能。

二、我国钢铁企业的产能规模如何?根据中钢协的数据,截至统计时点,我国钢铁企业的总产能超过了12亿吨。

其中,炼铁产能达到了6.5亿吨,炼钢产能达到了9.5亿吨,钢材产能达到了12亿吨。

这一数据显示了我国钢铁产业庞大的规模。

三、我国钢铁企业的产量和销量情况如何?中钢协的统计显示,截至统计时点,我国钢铁企业的总产量超过10亿吨,其中炼铁产量约为6.2亿吨,炼钢产量约为9.4亿吨,钢材产量约为11.5亿吨。

同时,我国钢铁企业的钢材销量也处于较高水平,约为11亿吨。

这一数据突显了我国钢铁行业的生产和销售活跃度。

四、我国钢铁企业的利润状况如何?根据中钢协的数据,截至统计时点,我国钢铁企业的利润总额约为3000亿元人民币。

这一数据显示出我国钢铁企业在经营方面取得了较好的成果。

五、我国钢铁企业的经营效益如何?中钢协对钢铁企业的经营效益进行了综合统计,发现我国钢铁企业的主营业务收入约为11万亿元人民币,同比增长了7.5。

同时,利润率达到3,同比提高了0.5个百分点。

这一数据显示出我国钢铁企业在提高经营效益方面取得了显著进展。

六、我国钢铁企业的环保情况如何?中钢协对钢铁企业的环保情况进行了统计,发现我国钢铁企业的环境保护投入逐年增加。

同时,钢铁企业合规运行率也逐年提高,达到了94.5。

这一数据显示出我国钢铁企业在环保方面的积极改善。

2010年世界钢铁企业粗钢产量排名2010年会员企业粗钢产量排名前年排名列表在该页下方的PDF文件中。

2010年粗钢产量超过300万吨的国际钢铁协会会员公司名次公司(1) mmt名次公司(1) mmt1 安赛乐米塔尔98.2 24 伊朗矿业矿产重建发展组织11.42 宝钢集团37.0 25 得兴集团8.83 浦项制铁35.4 26美特投资(Metinvest)8.74 新日铁(2) 35.0 27 神户制钢7.65 JFE 31.1 28 塞尔萨(Celsa) 7.46 江苏沙钢23.2 29 奥钢联(8) 7.37 塔塔钢铁(3) 23.2 30 米纳斯吉拉斯7.38 美国钢铁公司22.3 31 埃雷利钢铁7.19 鞍钢集团(4) 22.1 32 博思格 6.810 盖尔道18.7 33 金达莱西南钢铁公司 6.411 纽柯18.3 34 俄罗斯钢铁集团金属投资公司(Metalloinvest) 6.112 谢韦尔18.2 35 埃萨 6.013 武钢集团(5) 16.6 36 SSAB 5.814 蒂森克虏伯(6) 16.4 37 巴西国民钢铁公司(CSN) 5.515 耶弗拉兹16.3 38 萨尔茨吉特 5.216 首钢集团(7) 14.9 39 HKM 5.217 里瓦钢铁14.0 40 沙特钢铁公司 5.018 印度钢铁管理局13.6 41 埃兹集团(Ezz) 4.519 住友金属13.3 42 杜弗克(Duferco) 4.120 现代制铁12.9 43 日新制钢 3.821 中国钢铁公司(台湾) 12.7 44 AHMSA 3.722 新利佩茨克11.9 45 CMC 3.523 马格尼托哥尔斯克11.4 46 威扎格钢铁公司(Vizag) 3.2备注: 邯郸钢铁集团(1200.9万吨),自2010年起计入河北钢铁集团。

(1)不包含会员公司并非国际钢铁协会会员公司的份额。

(2)包含在大阪钢铁和新日铁住金不锈钢的产量,但不包含米纳斯吉拉斯公司的产量。

钢铁产业发展政策正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 国家发展和改革委员会令(第35号)《钢铁产业发展政策》业经国务院常务会议讨论通过,经国务院同意,现予以发布,自发布之日起施行。

主任:马凯二00五年七月八日钢铁产业发展政策钢铁产业是国民经济的重要基础产业,是实现工业化的支撑产业,是技术、资金、资源、能源密集型产业,钢铁产业的发展需要综合平衡各种外部条件。

我国是一个发展中大国,在经济发展的相当长时期内钢铁需求较大,产量已多年居世界第一,但钢铁产业的技术水平和物耗与国际先进水平相比还有差距,今后发展重点是技术升级和结构调整。

为提高钢铁工业整体技术水平,推进结构调整,改善产业布局,发展循环经济,降低物耗能耗,重视环境保护,提高企业综合竞争力,实现产业升级,把钢铁产业发展成在数量、质量、品种上基本满足国民经济和社会发展需求,具有国际竞争力的产业,依据有关法律法规和钢铁行业面临的国内外形势,制定钢铁产业发展政策,以指导钢铁产业的健康发展。

第一章政策目标第一条根据我国经济社会发展需要和资源、能源及环保状况,钢铁生产能力保持合理规模,具体规模可在规划中解决。

钢铁综合竞争能力达到国际先进水平,使我国成为世界钢铁生产的大国和具有竞争力的强国。

第二条通过产品结构调整,到2010年,我国钢铁产品优良品率有大幅度提高,多数产品基本满足建筑、机械、化工、汽车、家电、船舶、交通、铁路、军工以及新兴产业等国民经济大部分行业发展需要。

第三条通过钢铁产业组织结构调整,实施兼并、重组,扩大具有比较优势的骨干企业集团规模,提高产业集中度。

到2010年,钢铁冶炼企业数量较大幅度减少,国内排名前十位的钢铁企业集团钢产量占全国产量的比例达到50%以上;2020年达到70%以上。

中华人民共和国2010年国民经济和社会发展统计公报[1]中华人民共和国国家统计局2011年2月28日2010年,面对复杂多变的国内外经济环境和各种重大挑战,全国各族人民在党中央、国务院的坚强领导下,以邓小平理论和“三个代表”重要思想为指导,深入贯彻落实科学发展观,坚持实施应对国际金融危机冲击的一揽子计划,加快转变经济发展方式和经济结构战略性调整,国民经济保持了平稳较快发展,各项社会事业取得新的进步。

一、综合初步核算,全年国内生产总值[2]397983亿元,比上年增长10.3%。

其中,第一产业增加值40497亿元,增长4.3%;第二产业增加值186481亿元,增长12.2%;第三产业增加值171005亿元,增长9.5%。

第一产业增加值占国内生产总值的比重为10.2%,第二产业增加值比重为46.8%,第三产业增加值比重为43.0%。

居民消费价格一季度同比上涨2.2%,二季度上涨2.9%,三季度上涨3.5%,四季度上涨4.7%,全年平均比上年上涨3.3%,其中食品价格上涨7.2%。

固定资产投资价格上涨3.6%。

工业品出厂价格上涨5.5%。

原材料、燃料、动力购进价格上涨9.6%。

农产品生产价格上涨10.9%。

表1:2010年居民消费价格比上年涨跌幅度70个大中城市房屋及新建商品住宅销售价格月度同比涨幅呈现先上升后回落趋势。

全年城镇新增就业1168万人,比上年增加66万人。

年末城镇登记失业率为4.1%,比上年末下降0.2个百分点。

全年农民工[3]总量为24223万人,比上年增长5.4%。

其中,外出农民工15335万人,增长5.5%;本地农民工8888万人,增长5.2%。

年末国家外汇储备28473亿美元,比上年末增加4481亿美元。

年末人民币汇率为1美元兑6.6227元人民币,比上年末升值3.0%。

全年财政收入83080亿元,比上年增加14562亿元,增长21.3%;其中税收收入73202亿元,增加13680亿元,增长23.0%。

我国钢铁行业产能过剩现状一、中国钢铁业产能过剩的分析1、现状2010年全球市场经济出现了逐步复苏的现象,此时粗钢生产国在原料的需求上出现了大幅度增长,因此国际的大宗原料市场价格出现一路走高,同时带动了国内原料价格也出现了快速上涨的趋势,影响了钢铁企业的利润下降。

在金融危机和贸易保护主义的影响之下,2010年国内市场的压力十分大。

到了2011年的下半年,由于全球经济受到了欧债危机的影响,出现了增速放缓的现象,中国的钢材出口效果不是特别理想。

由于钢铁企业主动减产的意愿不是特别充足,因此在国外市场需求减弱的背景之下,大中型钢铁企业的销售利润被迫下降,数值在2.42%左右,低于同期全国规模以上的工业企业。

到了2012年,由于下游的消费需求增幅出现了回落,因此产能过剩出现了最为明显的凸显。

2013年,中国钢铁行业的产能过剩问题进一步呈现,在产能的利用率方面比较低,只有72%,远远低于正常的水平,但是生产经营的成本却出现了进一步的上升。

到了2014年的第一季度,中国的钢铁行业在亏损方面的数值达到了23亿元。

2015年年底,中国的粗钢产能达到了12亿吨,在钢铁产量、产能大幅度增长的同时,产能的利用率一直都在不断的下降,钢铁行业的全行业亏损达到了历史最高水平。

2016年中国的钢铁市场终于结束了长达五年持续震荡下跌的现象,开始回暖,吨钢售价逐步回升,由2015年的最低点1500元/吨左右逐步攀升至到2018年的4300元/吨,吨钢利润最高达到了1000元以上。

2、以客观的目光看待现状虽然中国钢铁行业的产能过剩是比较突出的一个问题,但是我们依然需要用一个客观的眼光对这些问题进行分析。

回望近几年来钢铁市场的动荡,产能过剩导致一些中小钢企的灭亡。

模以上企业单位工业增加值能耗较2015年下降18%,工信部关于坚决打好工业污染防治攻坚战三年行动计划中指出,2018年再压减钢铁产能3000万吨左右,力争提前完成“十三五”期间钢铁去产能1.5亿吨的目标。

2006年5月12日,马钢(合肥)钢铁有限责任公司正式挂牌成立。

马钢成功重组合钢主业,是安徽省推进国有企业战略性重组的重大举措,揭开安徽钢铁产业做大做强新的一页。

2010年4月27日下午,马鞍山钢铁股份有限公司一一安徽省长江钢铁股份有限公司联合重组正式签字生效。

国内钢铁业整合重组力度正在加强,中小钢铁淘汰落后产能压力巨大。

安徽省内有几十家中小民营钢企,部分还没有生产许可证。

在这种背景下,如果马钢想在2015年达到5000万吨的产能,重组就成为最快最好的资源整合方式。

根据2009年出台的《钢铁产业调整和振兴规划》,我国将力争到2011年形成宝钢集团、鞍本集团、武钢集团等几个产能在5000万吨以上、具有较强国际竞争力的特大型钢铁企业;形成若干个产能在1000万至3000万吨级的大型钢铁企业。

工业和信息化部发出通知,要求各地工业主管部门要全面掌握本地区钢铁企业的基本情况,尽快研究制定本省(自治区、直辖市)钢铁企业兼并重组方案,并在2010年年底前上报工信部审批。

在这份通知将成为钢铁行业重组推进的又一政策驱动力。

加快钢铁企业兼并重组,提高钢铁产业集中度已经成为解决我国钢铁行业结构性矛盾的关键措施。

工业和信息化部有关负责人也表示,将通过联合重组、淘汰落后,将现在约800户钢企大幅减少至约200户。

马钢在这些因素的推动下,积极推动重组,扩大企业规模,提高企业的生产能力,从而增加企业的利润。

一、马钢集团公司简介马钢集团是中国特大型钢铁联合企业和重要的钢材生产基地,隶属安徽省委省政府及省国资委管辖,主营业务为黑色金属冶炼及其压延加工与产品销售、钢铁产品延伸加工、矿产品采选、建筑、设计、钢结构、设备制造及安装、技术咨询及劳务服务等,其中钢铁生产业务集中于马鞍山钢铁股份有限公司。

截至2008年底,公司具备1600万吨钢配套生产能力,拥有员工6万人,总资产760多亿元。

马钢集团前身是成立于1953年的马鞍山铁厂。

1958年,马鞍山钢铁公司成立。