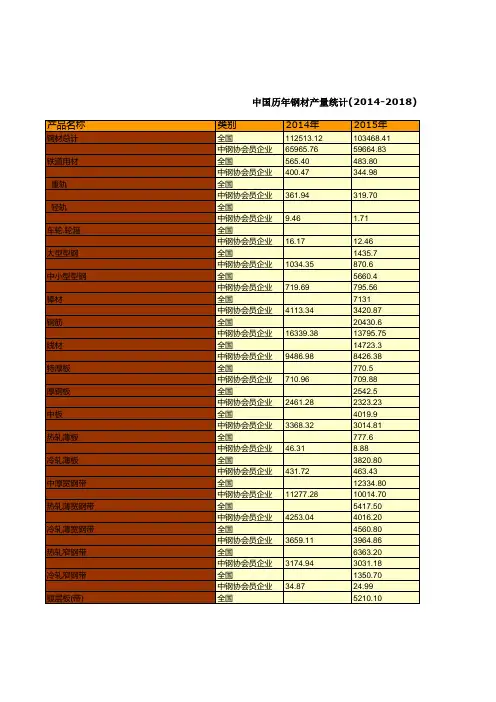

钢铁工业发展统计数据:中国历年铁合金产量统计(2014-2018)

- 格式:xls

- 大小:8.00 KB

- 文档页数:2

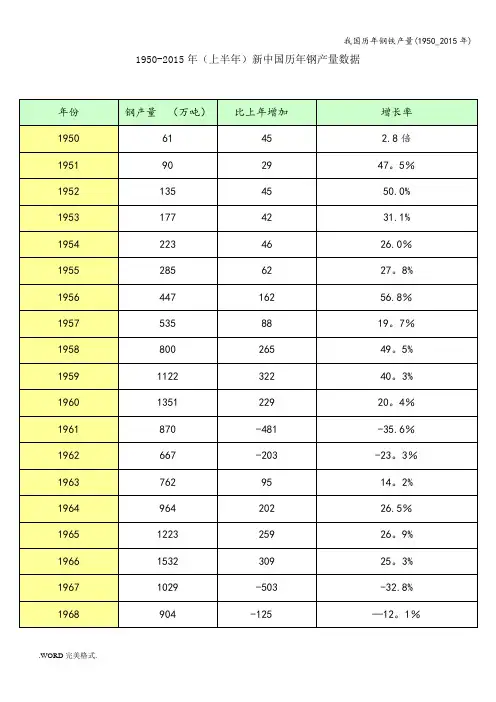

1950-2015年(上半年)新中国历年钢产量数据——附6大老牌工业国1900-1990钢产量数据2008年世界钢铁产量排名—中国超级工程一览 - 中国超级工程一览新钢钒炼钢厂车间2009年1月22日,总部位于布鲁塞尔的国际钢铁协会(IISI)公布的统计数据显示,2008年全球67个主要产钢国家和地区粗钢总产量为为13。

297亿吨,同比下降1.2%,产量连续第二年超过13亿吨。

欧盟、北美、南美和独联体等主要产钢国和地区粗钢产量均有所下降,但中东及亚洲特别是中国钢产量有所提高,其中中国钢产量为5.02亿吨,同比增长2。

6%,较2002年的2.22亿吨增加1倍多.中国钢产量占世界粗钢总产量的38%。

2008年,亚洲粗钢产量为7。

7亿吨,同比增长1.9%,占世界总产量的58%;其中,韩国和印度钢产量同比分别增长3。

8%和3.7%;日本1。

18亿吨,同比下降1.2%。

欧盟27国钢产量为1.99亿吨,同比下降5.3%。

德国、意大利和法国等主要产钢国产量均有所下降。

北美钢产量同比下降5.5%;美国生产粗钢9100万吨,同比下降6.8%。

独联体钢产量同比下降8。

1%。

其中,俄罗斯钢产量6900万吨,同比下降5.4%;乌克兰3700万吨,同比下降13。

1%。

中国钢铁产量连续12年保持世界第一,并且遥遥领先于其他国家。

中国钢铁产量比排名2-8位的日本、美国、俄罗斯、印度、韩国、德国、乌克兰等七个国家的总和还多!2007年中国净出口钢铁5488万吨,相当于印度全国的钢铁产量。

2008年中国大中型钢铁生产企业实现产品销售收入近两万亿元人民币,同比增长近三分之一,中国钢铁行业发展处于历史最好水平,企业生产经营效益提高。

2008年中国粗钢产量突破5亿吨大关,增长幅度在6。

3%至10.4%之间。

这种钢产量的迅速增长,一方面是由于矿石支撑中国钢铁工业的发展,还有中国的企业扩大生产能力。

另外也可以看到,以宝钢、鞍山钢铁公司、武汉钢铁公司,这些公司的生产技术和生产工艺发生了变化,通过引进技术和对引进技术的消化,使中国大型钢铁企业吨钢的综合能耗已经基本上接近国际先进水平,国际上每吨钢消耗的综合能源标准煤是645公斤,而中国大型的和特大型的钢铁企业的吨钢综合能耗是680公斤,接近了国际先进水平。

我国钢铁工业的现状与发展021131031蒋弘逵一、中国钢铁工业的发展现状1978年中国钢产量只有3178万吨,居世界第5位;1996年突破1亿吨,钢产量为10124万吨,列世界第一位;到2004年钢产量突破2亿吨,达到25234万吨,8年来钢年产量增加15110万吨,平均每年增加钢产量1730万吨,说明中国钢铁工业发展处于高速增长的时期。

1.强劲的国内市场需求拉动中国钢铁工业快速发展1996年中国国内市场钢材表观消费量为10514万吨,到2003年上升为24725万吨,7年来国内市场年钢材表观消费量增加14211万吨,平均每年增加2030万吨。

市场需求旺盛是拉动中国钢铁工业快速发展的主要原因。

在国民经济发展中拉动钢铁生产的主要是三个方面:一是投资大量增长带动了社会钢材消费的快速增长;二是重工业发展的高增长,其中大幅度增长的主要是耗钢强度大的制造业,如发电设备制造业、汽车及其他运输设备制造业等;三是我国外贸出口总额的增长上述情况说明,中国的经济发展,由于工业化、城镇化进程加快和社会消费结构升级,拉动了房地产、汽车、机械、通讯产品等行业和城镇基础设施的高速增长,这种增长的重要特点是全社会对金属材料的持续的旺盛需求,为中国钢铁工业发展提供了有利的外部条件。

2.钢铁生产的产品结构及结构调整任务2004年中国成品钢材产量为24119万吨,比上年增加4715万吨,增长24.3%.按品种结构分,以螺纹钢为主的小型材6820万吨,同比增长26.45%;线材4032万吨,同比增长12.93%;其他型材2377万吨,同比增长13.41%;以上长材合计产量为13228万吨,占钢材总产量的54.84%.2003年钢材表观消费量为27140万吨(含重复材,下同),同比增长24.85%.其中,以螺纹钢为主的小型材6759万吨,同比增长25.68%;线材3982万吨,同比增长12.44%;其他型材2405万吨,同比增长16.07%,以上长材表观消费量合计为13146万吨,产需基本平衡。

2014年中国钢铁行业运行情况分析及2015年展望(来源:中钢协信息统计部)?一、2014年钢铁行业运行概况(一)粗钢产量小幅增长,国内表观消费同比下降。

2014年,全国粗钢产量8.2亿吨,同比增长0.9%,增幅同比下降6.6个百分点;钢材(含重复材)产量11.3亿吨,同比增长4.5%,增幅下降6.9个百分点[1]。

国内粗钢表观消费7.4亿吨,同比下降3.4%;钢材表观消费10.5亿吨,`同比增长1.7%,增幅下降10.6个百分点。

从日产情况看,全年日均产量225.4万吨/日,其中6月份达到231.0万吨、为最高点,11月份211.0万吨、为年内最低点。

(二)钢材库存仍处高位2014年前十个月,中国钢材市场月平均水平库存维持在3000万吨以上,11月份下降到2500万吨左右、12月份下降到2300万吨左右。

其中企业库存方面,纳入《中国钢铁工业统计月报》统计的83家中国钢铁工业协会会员2014年前11个月各月钢材库存总量基本维持在1400万吨上下(12月降至1250万吨左右),比2013年底增加155万吨、增长11%左右。

社会库存方面,上半年各月维持在1000万吨以上,下半年呈现出一定程度的去库存趋势。

到12月底,22个城市5大品种钢材社会库存为819.83万吨,环比下降14.1 6万吨,连续9个月保持下降,为近4年来最低水平。

(三)钢材价格持续下行2014年,国内钢材市场价格水平不断走低。

截至12月末,中国钢铁协会CSPI钢材综合价格指数为83.09点,环比下降2.20点,降幅为2.58%,较上月加大1.30个百分点;同比下降16.05点,降幅为16.19%。

据统计,中钢协会员钢铁企业2011年至2014年钢材全年平均销售结算价格分别为4 468元/吨、3750元/吨、3442元/吨、3074元/吨,呈不断下滑趋势。

品种钢材中,三级螺纹钢跌至2791元/吨,较2014年年初下降785元/吨;热轧卷板跌至3131元/吨,较2014年年初下降528元/吨。

2014年铁合金行业发展现状分析与前景预测生产情况根据前瞻产业研究院数据,我国铁合金的产量逐年递增,且总体维持了比较高的增速。

2001年我国铁合金产量仅为450.83万吨,但是到2005年产量便突破了1000万吨达到1067.02万吨,2009年又突破了2000万吨,2012年产量突破3000万吨。

到2013年,我国铁合金的产量达到了3775.87万吨,与2001年相比增长了近740%,平均复合年增长率超过18%。

在2001年到2013年之间,年度产量实际增速最低的为2008年,当时受金融危机影响,产量增长率仅3.9%,其他多数年度产量都维持了两位数的增速。

从2011年到现在虽然铁合金产量增速呈现逐步下滑态势,但是依然保持了两位数的增速,其中2013年相对于2012年产量增长为14.67%。

2014年1—4月我国铁合金产量为1223.86万吨,同比增速为9.19%。

中国铁合金产量的持续快速增长,使得中国已经成为世界第一铁合金生产大国和消费大国。

我国的铁合金产量约占世界产量的40%。

在铁合金产量当中,2013年我国硅铁产量累计达到597万吨,同比增长了17.63%;硅锰产量为1103万吨,比2012年增长5.8%。

硅铁和硅锰产量加总占到铁合金总产量的45%。

在铁合金的地区生产结构中,广西、内蒙古、湖南、贵州和宁夏为排名前五位的主要产区。

其中广西2013年铁合金产量为664.4万吨,同比增长27.8%,产量占全国的比重达18%;内蒙古2013年产量为430.1万吨,同比增长18.9%,产量占比为11%;湖南2013年产量为340.2万吨,同比增长10.5%。

2013年,各地区产量增速最快的地区为河南,增速达到46.1%,其次为山东,增速为39.9%,新疆增速排第三位,达到31.5%。

贵州属于产量虽高但增速较小的地区,其2013年产量增速仅5.1%。

从产区分布来看,铁合金的产业集中度并不算很高。

在硅铁产量的地区分布当中,青海产量占据着首位,该地区2013年硅铁产量达到131.2万吨,其次为宁夏,产量达到112.15万吨,内蒙古的硅铁产量为90.856万吨,排在第四位的是湖南,硅铁产量为60.497万吨。

经济增速下调价格弱势难改——2014年国内钢材市场形势分析■文/谭松2014年上半年,国内经济增速放缓,房地产进入长周期的下行调整阶段,国内钢材需求增速降低,但钢材产量仍处高位,钢铁行业产能过剩严重,钢材价格在需求不足而产能过剩的背景下,上半年钢材价格呈现下行走势,并创2006年3月以来的价格新低。

展望下半年,国内经济下行压力依然较大,对钢材需求难有大幅改观,下半年外矿供应放量,铁矿石等原材料价格有望继续保持低位,预计下半年钢材市场依旧呈现弱势格局,钢材价格处于窄幅下降通道。

半年回顾:经济增速下调钢材价格下降钢铁行业是典型的经济周期性行业,其景气周期与经济增长周期高度正相关。

当经济强劲复苏和增长时,必然会带动钢铁行业进入较高景气状态;而当经济增长速度有所放缓时,钢铁工业景气度也图1钢材指走势将相应降低,甚至降低幅度大于经济下滑幅度。

多年来,我国G D P保持着较高增长速度,投资作为拉动G D P的三驾马车,是中国经济增长的主要动力。

根据国家统计局数据计算,2013年全社会固定资产投资占G D P总额的比例高达78%。

与固定资产投资相关的房地产、基础设施建设、机械等行业占到钢材需求的很大一部分,因此钢材价格走势与宏观经济成正相关。

从钢材的价格变化中,我们可以读出2007年G D P增速高达14%是钢材价格大幅上升的原因,而全球金融危机带来的经济衰落使钢材价格在2008年出现了断崖式下跌,四万亿的猛药又使钢材价格出现了过山车式的走势。

中国已不可能沿袭高投入、高消耗的旧发展模式,中国新一届政府上任伊始,就提出了“稳增长、调结构、促改革”的施政方针。

调结构就是要从过度依赖投资、过分倚重外需拉动经济增长向消费拉动增长模式转变。

2011年以来,G D P增速逐年降低,整个经济对钢材的需求减少,外加钢铁行业本身作为固定资产投资的一部分,过度投资造成了钢铁行业的产能过剩,使钢材价格三年多来一直处在下降通道上。

受此影响,2014年上半年,钢材价格又创新低,钢材产量居高不下,社会库存环比降低,重点钢企盈利略有好转。