会计ppt

10

会计ppt

11

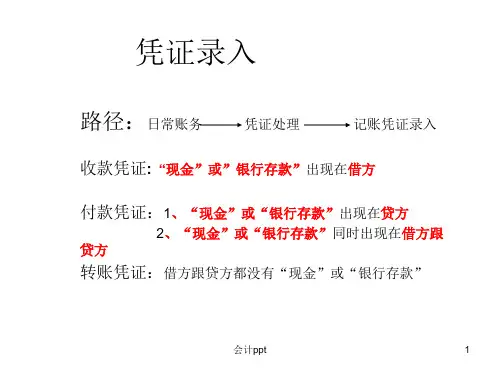

凭证录入

路径:日常账务

凭证处理

记账凭证录入

收款凭证: “现金”或”银行存款”出现在借方

付款凭证:1、“现金”或“银行存款”出现在贷方

贷方

2、“现金”或“银行存款”同时出现在借方跟

转账凭证:借方跟贷方都没有“现金”或“银行存款”

会计ppt

1

凭证录入注意事项

• 1、凭证的日期要修改的,且日期中日月都是2位数。 • 2、摘要栏目内容不能空缺,实际操作中要求摘要能有效的表达出业

“本年累计数”即为“累计发生额”JLJE、 DLJE

会计ppt

9

损益表注意事项

1、表中的加减只是单元格的加减跟资产负债表不同

2、手动输公式的必须要输入“=” 3、产品销售利润=C5-C6-C7-C8

其它业务利润=其他业务收入-其他业务支 出(成本)=DFE(511)-JFE(512) 营业利润=C9+C10-C11-C12 4、做完保存 (本月数为例)

银行存款(102)、 其他货币资金(109)。 4、左“借”(J)右“贷”(D)要分清。 5、若全部输入完毕后必须存盘,如果没有存盘就退

出的话会问及“是否不需存盘”点击(否)。

会计ppt

8

损益表

损:借方(例如:产品销售成本、费、支出等) 益:贷方(例如:产品销售收入、各类收益等)

“本月数”即为“发生额”(当月)JFE、 DFE

“年初数”即为“期初余额”(QCYE)例:JQCYE(501,1)

“期末数”即为“期末余额”(QMYE)例:DQMYE(501)

会计ppt

5

会计ppt

6

会计ppt

7