第5章 租赁会计

- 格式:ppt

- 大小:1.35 MB

- 文档页数:115

《企业会计准则第21号——租赁》

(以下简称“新准则”)是以2001年发布

的《企业会计准则——租赁》(以下简称

“现行准则”)为基础修订而成的。“新准

则”对于进一步规范企业租赁业务的确

认、计量和相关信息列报,提高租赁会计信

息的相关性和可靠性,推动我国租赁业健

康发展,具有积极意义。

“新准则 的主要内容

“新准则”是根据《企业会计准则——

基本准则》制定的,共8章39条,其中:

第l章为总则,明确了该准则制定的

目的是为了规范租赁的确认、计量和相关

信息的列报及租赁的定义。

第2章为租赁的分类。该部分规定了

将租赁分为融资租赁和经营租赁以及与租

赁相关的概念。

第3章规定了融资租赁中承租人的会

计处理以及相关概念。

第4章规定了融资租赁中出租人的会

计处理。

第5章规定了经营租赁中承租人的会

计处理。

第6章规定了经营租赁中出租人的会

计处理。

第7章规定了售后租回交易的会计处

理。

第8章规定了承租人和出租人在资产

负债表中列报和附注中披露相关信息。

《对外经贸财会》杂志2006年第7期 译黧 齄 艇删一峨

鲴熏{

宝业集团股份有限公司 姜小华

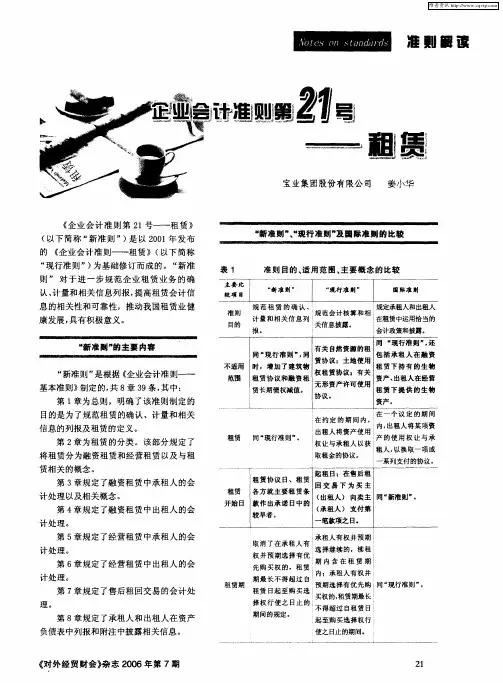

“新准剿”、“现行准剡..及国际准列的比较

表1 准则目的、适用范围、主要概念的比较

主要比 较项目 “新准则” “现行准射” 国际准射

规范会计核算和相 规定承租人和出租人

在租赁中运用恰当的 关信息披露。 会计政策和披露。

同“现行准则 ,同 有关自然资源的租 同“现行准则 ,还

不适用 时,增加了建筑物 赁协议;土地使用 包括承租人在融资 范围 租赁协议和融资租 权租赁协议;有关 租赁下持有的生物

无形资产许可使用 资产、出租人在经营 赁长期债权减值。 租赁下提供的生物 协议。 资产。 在约定的期间内, 在一个议定的期间 出租人将资产使用 内,出租人将某项资

租赁 同“现行准则”。 产的使用权让与承 权让与承租人以获 租人,以换取一项或 取租金的协议。 一系列支付的协议。

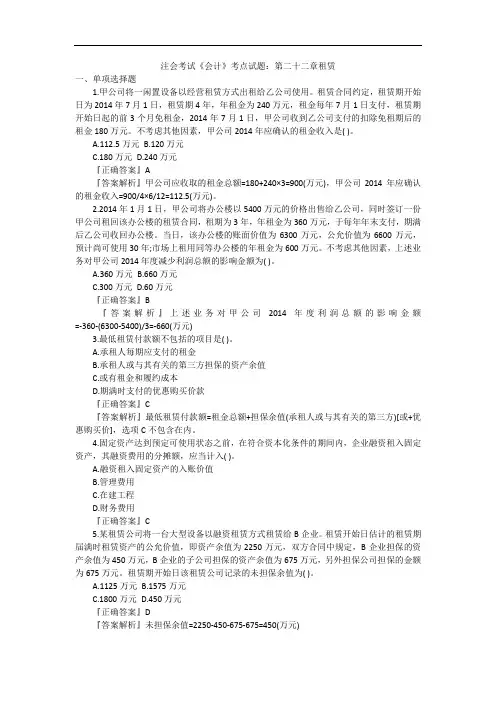

注会考试《会计》考点试题:第二十二章租赁

一、单项选择题

1.甲公司将一闲置设备以经营租赁方式出租给乙公司使用。租赁合同约定,租赁期开始日为2014年7月1日,租赁期4年,年租金为240万元,租金每年7月1日支付,租赁期开始日起的前3个月免租金,2014年7月1日,甲公司收到乙公司支付的扣除免租期后的租金180万元。不考虑其他因素,甲公司2014年应确认的租金收入是( )。

A.112.5万元 B.120万元

C.180万元 D.240万元

『正确答案』A

『答案解析』甲公司应收取的租金总额=180+240×3=900(万元),甲公司2014年应确认的租金收入=900/4×6/12=112.5(万元)。

2.2014年1月1日,甲公司将办公楼以5400万元的价格出售给乙公司,同时签订一份甲公司租回该办公楼的租赁合同,租期为3年,年租金为360万元,于每年年末支付,期满后乙公司收回办公楼。当日,该办公楼的账面价值为6300万元,公允价值为6600万元,预计尚可使用30年;市场上租用同等办公楼的年租金为600万元。不考虑其他因素,上述业务对甲公司2014年度减少利润总额的影响金额为( )。

A.360万元 B.660万元

C.300万元 D.60万元

『正确答案』B

『答案解析』上述业务对甲公司2014年度利润总额的影响金额=-360-(6300-5400)/3=-660(万元)

3.最低租赁付款额不包括的项目是( )。

A.承租人每期应支付的租金

B.承租人或与其有关的第三方担保的资产余值

C.或有租金和履约成本

D.期满时支付的优惠购买价款

『正确答案』C

『答案解析』最低租赁付款额=租金总额+担保余值(承租人或与其有关的第三方)[或+优惠购买价],选项C不包含在内。

4.固定资产达到预定可使用状态之前,在符合资本化条件的期间内,企业融资租入固定资产,其融资费用的分摊额,应当计入( )。

第1页

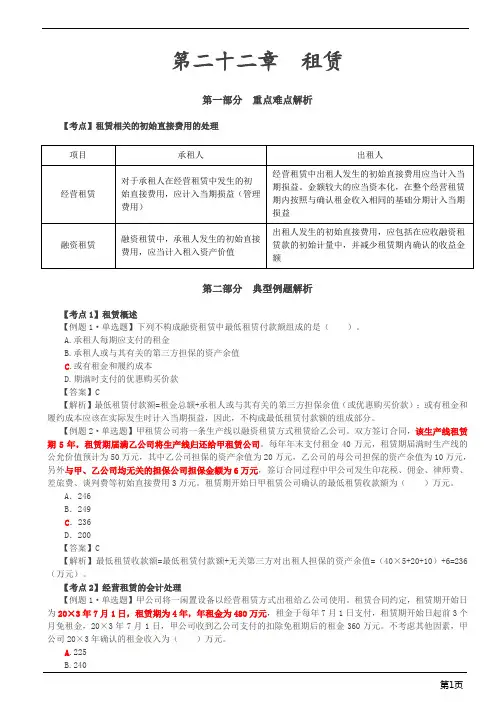

第二十二章 租赁

第一部分 重点难点解析

【考点】租赁相关的初始直接费用的处理

项目 承租人 出租人

经营租赁 对于承租人在经营租赁中发生的初始直接费用,应计入当期损益(管理费用) 经营租赁中出租人发生的初始直接费用应当计入当期损益。金额较大的应当资本化,在整个经营租赁期内按照与确认租金收入相同的基础分期计入当期损益

融资租赁 融资租赁中,承租人发生的初始直接费用,应当计入租入资产价值 出租人发生的初始直接费用,应包括在应收融资租赁款的初始计量中,并减少租赁期内确认的收益金额

第二部分 典型例题解析

【考点1】租赁概述

【例题1·单选题】下列不构成融资租赁中最低租赁付款额组成的是( )。

A.承租人每期应支付的租金

B.承租人或与其有关的第三方担保的资产余值

C.或有租金和履约成本

D.期满时支付的优惠购买价款

【答案】C

【解析】最低租赁付款额=租金总额+承租人或与其有关的第三方担保余值(或优惠购买价款);或有租金和履约成本应该在实际发生时计入当期损益,因此,不构成最低租赁付款额的组成部分。

【例题2·单选题】甲租赁公司将一条生产线以融资租赁方式租赁给乙公司。双方签订合同,该生产线租赁期5年,租赁期届满乙公司将生产线归还给甲租赁公司。每年年末支付租金40万元,租赁期届满时生产线的公允价值预计为50万元,其中乙公司担保的资产余值为20万元,乙公司的母公司担保的资产余值为10万元,另外与甲、乙公司均无关的担保公司担保金额为6万元,签订合同过程中甲公司发生印花税、佣金、律师费、差旅费、谈判费等初始直接费用3万元。租赁期开始日甲租赁公司确认的最低租赁收款额为( )万元。

A.246

B.249

C.236

D.200

【答案】C

【解析】最低租赁收款额=最低租赁付款额+无关第三方对出租人担保的资产余值=(40×5+20+10)+6=236(万元)。

【考点2】经营租赁的会计处理

【例题1·单选题】甲公司将一闲置设备以经营租赁方式出租给乙公司使用。租赁合同约定,租赁期开始日为20×3年7月1日,租赁期为4年,年租金为480万元,租金于每年7月1日支付,租赁期开始日起前3个月免租金,20×3年7月1日,甲公司收到乙公司支付的扣除免租期后的租金360万元。不考虑其他因素,甲公司20×3年确认的租金收入为( )万元。

第1篇

第一章 总则

第一条 为了规范租赁会计核算,提高会计信息质量,保护投资者和其他利益相关者的合法权益,根据《企业会计准则——基本准则》和《企业会计准则第21号——租赁》等相关规定,制定本准则。

第二条 本准则适用于所有在中国境内注册的企业,包括各类企业法人、合伙企业、个体工商户等,以及按照中国会计准则进行会计核算的其他组织。

第三条 企业应当遵循本准则,对租赁业务进行准确的会计核算,确保会计信息的真实、完整、可比。

第四条 企业在执行本准则时,应当结合自身实际情况,制定具体的租赁会计制度,并报主管财政部门备案。

第二章 租赁的定义与分类

第五条 本准则所称租赁,是指一方(出租人)将资产使用权让与另一方(承租人),由承租人按约定支付租金的行为。

第六条 租赁按照租赁期限和租赁资产的性质,分为以下两类:

(一)经营租赁:租赁期限较短,租赁资产不构成承租人资产的一部分,租赁期间出租人仍保留资产所有权。

(二)融资租赁:租赁期限较长,租赁资产构成承租人资产的一部分,租赁期间出租人不再保留资产所有权。

第七条 企业在确定租赁类型时,应当综合考虑以下因素:

(一)租赁期限与资产使用寿命的比例;

(二)租赁期满后租赁资产的处理方式;

(三)租赁对承租人财务状况和经营成果的影响。

第三章 经营租赁的会计处理

第八条 企业对经营租赁的会计处理,应当采用以下方法:

(一)出租人:在租赁期内,按照直线法将租金收入计入当期损益。 (二)承租人:在租赁期内,按照直线法将租金费用计入当期损益。

第九条 企业在经营租赁中,如发生租金折扣、现金折扣等,应当将其计入当期损益。

第十条 企业在经营租赁中,如发生维修、保险等费用,应当将其计入当期损益。

第四章 融资租赁的会计处理

第十一条 企业对融资租赁的会计处理,应当采用以下方法:

(一)出租人:

1. 在租赁期开始日,按照租赁资产的账面价值,借记“长期应收款”科目,贷记“固定资产”科目。