第二章远期

- 格式:ppt

- 大小:771.50 KB

- 文档页数:98

第二章 远期交易综合协议(Synthetic

Agreement for Forward Exchange, SAFE)

一、 概念:具有表外性质的远期对远期掉期交易,是根据对未来利率差变动或外汇升贴水变动进行保值或投机的一种远期协议。

二、 产生时间:1980年末期在远期对远期掉期交易及远期利率协议的基础上产生的组合金融工具即:

远期对远期掉期交易+远期利率协议的交割方法

三、 背景:1、1985-1989年日元升值

2、1992年英镑危机

3、1990年代美元升值与美元降息

四、 性质:表外金融衍生工具,场外金融衍生交易

五、 远期对远期掉期交易(Forward-forward swap)

1、 掉期交易的种类:①即期对即期掉期交易

②即期对远期掉期交易

③远期对远期掉期交易

2、 即期对即期掉期交易:

3、 ①Today/Tomorrow

②Tomorrow/Spot

③Spot/Nest

举例:SPOT RATE 1$=DM2.1050-2.1060

$i=6.5%

Dmi=4%

美元1天的贴水数= 2.1055*2.5%*1/360=0.0002

Today rate = 2.1055+0.0002*2=2.1059

Tomorrow rate =

2.1055+0.0002=2.1057

Nest rate =2.1055-0.0002=2.1053

即期对即期掉期交易的作用:①制造货币、调节外汇头寸

②通过大宗批发交易、赚取

买卖差价、争夺客户

③特殊资金需要:

4、 即期对远期掉期交易

(1) 套利交易

举例:已知 Spot rate 1$=DM2.1050-2.1060

(市场) 3个月远期 1$=DM2.1015-2.1025

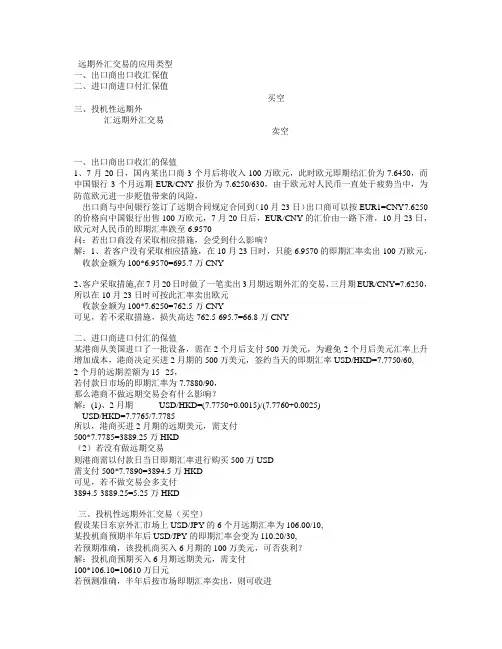

远期外汇交易的应用类型

一、出口商出口收汇保值

二、进口商进口付汇保值

买空

三、投机性远期外

汇远期外汇交易

卖空

一、出口商出口收汇的保值

1、7月20日,国内某出口商3个月后将收入100万欧元,此时欧元即期结汇价为7.6450,而

中国银行3个月远期EUR/CNY报价为7.6250/630,由于欧元对人民币一直处于疲势当中,为

防范欧元进一步贬值带来的风险,

出口商与中间银行签订了远期合同规定合同到(10月23日)出口商可以按EUR1=CNY7.6250

的价格向中国银行出售100万欧元,7月20日后,EUR/CNY的汇价由一路下滑,10月23日,

欧元对人民币的即期汇率跌至6.9570

问:若出口商没有采取相应措施,会受到什么影响?

解:1、若客户没有采取相应措施,在10月23日时,只能6.9570的即期汇率卖出100万欧元,

收款金额为100*6.9570=695.7万CNY

2、客户采取措施,在7月20日时做了一笔卖出3月期远期外汇的交易,三月期EUR/CNY=7.6250,

所以在10月23日时可按此汇率卖出欧元

收款金额为100*7.6250=762.5万CNY

可见,若不采取措施,损失高达762.5-695.7=66.8万CNY

二、进口商进口付汇的保值

某港商从美国进口了一批设备,需在2个月后支付500万美元,为避免2个月后美元汇率上升

增加成本,港商决定买进2月期的500万美元,签约当天的即期汇率USD/HKD=7.7750/60,

2个月的远期差额为15--25,

若付款日市场的即期汇率为7.7880/90,

那么港商不做远期交易会有什么影响?

解:(1)、2月期 USD/HKD=(7.7750+0.0015)/(7.7760+0.0025) USD/HKD=7.7765/7.7785

所以,港商买进2月期的远期美元,需支付

500*7.7785=3889.25万HKD

- 1 -

《金融工程学》章节考试试题(一)

第二章 远期交易

组别: 分数:

签名:

时间:2011-9-26 班级:金融0801/02/03班 教师:经济学院喻平副教授

一、 名词解释(每小题3分,共15分)

1。 远期价格

2。 掉期交易

3。 远期利率协议

4。 远期交易

5. 远期汇率

二、 填空题(每空1分,共10分)

1. 远期价格有__________和____________两种常见的类型.

2。 __________ _是管理未来利率风险的主要金融工具.

3。 管理利率风险的金融衍生工具主要有__________,_________和___________。

4. FRA的表示方法是_________________.

5。 如果___________,FRA的卖方支付给买方结算金.

6. 如果未来市场利率可能下跌,为了避免利率风险,则公司的财务经理决定做一笔______________交易。

7. 远期交易比较适合________________的交易商。

三、 选择题

1. 单项选择(每小题1分,共5分)

(1) 远期利率协议用______来进行结算.

A. 合同利率 B。 合约利率与参考利率的差额

C。 参考利率 D。 参考利率与合约利率的差额

(2) ________风险可以通过多样化来消除。

A。 预想到的风险 B。 系统性风险 C. 市场风险 D. 非系统性风险

(3) 远期合约的多头是_________

A。 合约的买方 B。 合约的卖方 C. 交割资产的人 D. 经纪人 - 2 -

(完整版)《金融工程学》各章学习指南

第一章 金融工程概述

学习指南

1. 主要内容

金融工程是一门融现代金融学、工程方法与信息技术于一体的新兴交叉性学科。无套利定价与风险中性定价是金融工程具有标志性的分析方法。尽管历史不长,但金融工程的发展在把金融科学的研究推进到一个新阶段的同时,对金融产业乃至整个经济领域都产生了极其深远的影响.本章主要对金融工程的定义,发展历史以及基本方法进行了介绍

2. 学习目标

掌握金融工程的定义、根本目的和主要内容;熟悉金融工程产生和发展的背景、金融产品定价的基本分析方法和运用的工具;了解金融工程的主要技术手段、金融工程与风险管理之间的关系

3。 本章重点

(1)金融工程的定义及主要内容

(2) 掌握金融工程的定价原理(绝对定价法和相对定价法,无套利定价原理,风险中性定价法,状态价格定价法)

(3) 衍生证券定价的假设

4。 本章难点

(1) 用积木分析法给金融工程定价

(2) 三种定价方法的内在一致性

5。 知识结构图

1.什么是金融工程 解决金融问题:金融工程的根本目的

设计、定价与风险管理:金融工程的主要基础证券与金融衍生产品:金融工程运用的主要工具

现代金融学、工程方法与信息技术:金融工程的主要技术手段

2。金融工程的发展历史与背金融工程的发展:回顾与展望

金融工程发展的历史背景

衍生证券市场上的三类参与者 (完整版)《金融工程学》各章学习指南

6. 学习安排建议

本章是整个课程的概论,介绍了有关金融工程的定义、发展历史和背景、基本原理等内容,是今后本课程学习的基础,希望同学们能多花一些时间理解和学习,为后续的学习打好基础。

预习教材第一章内容;

观看视频讲解;

阅读文字教材;

完成学习活动和练习,并检查是否掌握相关知识点,否则重新学习相关内容。

了解感兴趣的拓展资源。

第二章 远期与期货概述

学习指南

1。 主要内容