第二章 远期利率协议

- 格式:ppt

- 大小:424.00 KB

- 文档页数:40

远期利率协议

一、远期利率协议的基本概念

远期利率协议(forward rate agreements,简称FRA)

是一种远期合约,买卖双方(客户与银行或两个银行同业之间)商定将来一定时间点(指利息起算日)开始的一定期限的协议利率,并规定以何种利率为参照利率,在将来利息起算日,按规定的协议利率、期限和本金额,由当事人一方向另一方支付协议利率与参照利率利息差的贴现额。

了解远期利率协议,必须先弄清以下两方面内容:

1、FRA的价格

FRA的价格是指从利息起算日开始的一定期限的协议利率,FRA的报价方式和货币市场拆出拆入利率表达方式类似,但FRA报价多了合约指定的协议利率期限。具体FRA行情可通过路透终端机的“FRAT”画面得到。FRA市场定价是每天随着市场变化而变化的,该市场价格仅作参考之用,实际交易的价格要由每个报价银行来决定。

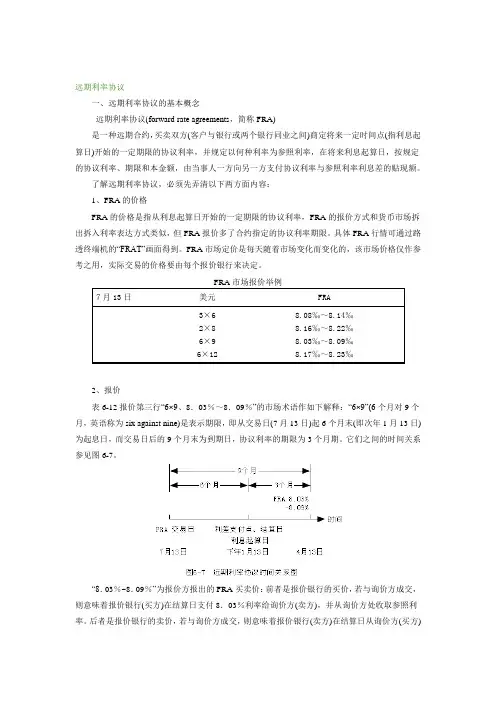

FRA市场报价举例

7月13日 美元 FRA

3×6

2×8

6×9

6×12 8.08‰~8.14‰

8.16‰~8.22‰

8.03‰~8.09‰

8.17‰~8.23‰

2、报价

表6-12报价第三行“6×9、8.03%~8.09%”的市场术语作如下解释:“6×9”(6个月对9个月,英语称为six against nine)是表示期限,即从交易日(7月13日)起6个月末(即次年1月13日)为起息日,而交易日后的9个月末为到期日,协议利率的期限为3个月期。它们之间的时间关系参见图6-7。

“8.03%~8.09%”为报价方报出的FRA买卖价:前者是报价银行的买价,若与询价方成交,则意味着报价银行(买方)在结算日支付8.03%利率给询价方(卖方),并从询价方处收取参照利率。后者是报价银行的卖价,若与询价方成交,则意味着报价银行(卖方)在结算日从询价方(买方)处收取8.09%利率,并支付参照利率给询价方。

3、利息计算

远期利率协议的案例

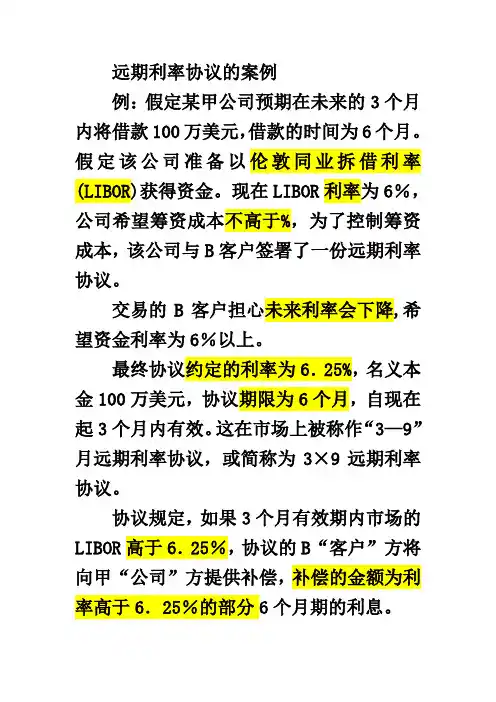

例:假定某甲公司预期在未来的3个月内将借款100万美元,借款的时间为6个月。假定该公司准备以伦敦同业拆借利率(LIBOR)获得资金。现在LIBOR利率为6%,公司希望筹资成本不高于%,为了控制筹资成本,该公司与B客户签署了一份远期利率协议。

交易的B客户担心未来利率会下降,希望资金利率为6%以上。

最终协议约定的利率为6.25%,名义本金100万美元,协议期限为6个月,自现在起3个月内有效。这在市场上被称作“3—9”月远期利率协议,或简称为3×9远期利率协议。

协议规定,如果3个月有效期内市场的LIBOR高于6.25%,协议的B“客户”方将向甲“公司”方提供补偿,补偿的金额为利率高于6.25%的部分6个月期的利息。 如果在3个月有效期内,利率低于6.25%,协议的甲“公司”方将向B

“客户”方提供补偿,补偿的金额则为利率低于6.25%部分6个月期的利息。

如果在3个月有效期内规定利率正好为6.25%,则双方不必支付也得不到补偿。这样,无论在有效期内市场利率发生什么样的变化,双方都锁定了自己所需的利率。

如果在有效期内, 6个月期贷款利率涨了,比如涨到7%, 甲“公司”方就可以从“客户”方获得3750美元(0.75%×l 000

000美元×6/12=3750美元)的补偿。这样甲“公司”方在市场上虽然是以7%的利率借的资金,但是考虑到所得到的补偿,实际的利率被控制在6.25%的水平上。

如果在有效期内,市场的利率没有达到6.25%的水平,比如只有5.75%,“客户”方就可以从“公司”方获得2500美元(0.50%×1 000 000美元×6/12=2500美元)的补偿。这样“客户”方在市场上虽然是以5.75%的利率储蓄的,但是考虑到所得到的补偿,实际得到的利率仍然是6.25%。

协议中的参考利率常常选择那些不太容易被操纵的有明确定义的利率,譬如LIBOR、银行优惠利率、短期国库券利率等。

远期利率协议的案例

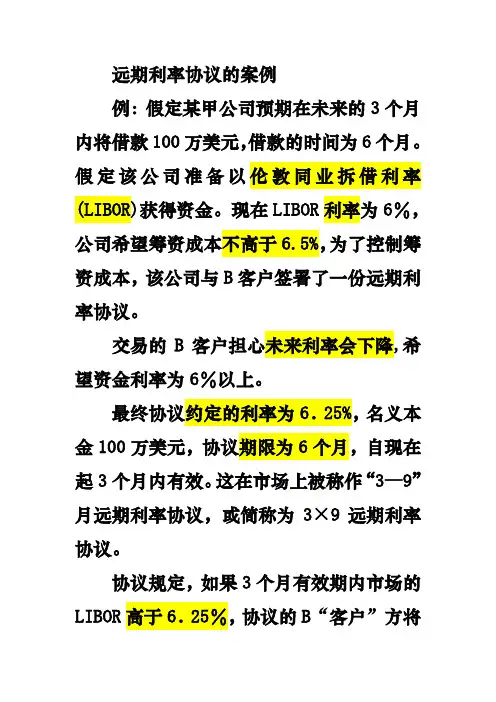

例:假定某甲公司预期在未来的3个月内将借款100万美元,借款的时间为6个月。假定该公司准备以伦敦同业拆借利率(LIBOR)获得资金。现在LIBOR利率为6%,公司希望筹资成本不高于6.5%,为了控制筹资成本,该公司与B客户签署了一份远期利率协议。

交易的B客户担心未来利率会下降,希望资金利率为6%以上。

最终协议约定的利率为6.25%,名义本金100万美元,协议期限为6个月,自现在起3个月内有效。这在市场上被称作“3—9”月远期利率协议,或简称为3×9远期利率协议。

协议规定,如果3个月有效期内市场的LIBOR高于6.25%,协议的B“客户”方将向甲“公司”方提供补偿,补偿的金额为利率高于6.25%的部分6个月期的利息。

如果在3个月有效期内,利率低于6.25%,协议的甲“公司”方将向B

“客户”方提供补偿,补偿的金额则为利率低于6.25%部分6个月期的利息。

如果在3个月有效期内规定利率正好为6.25%,则双方不必支付也得不到补偿。这样,无论在有效期内市场利率发生什么样的变化,双方都锁定了自己所需的利率。

如果在有效期内, 6个月期贷款利率涨了,比如涨到7%, 甲“公司”方就可以从“客户”方获得3750美元(0.75%×l 000

000美元×6/12=3750美元)的补偿。这样甲“公司”方在市场上虽然是以7%的利率借的资金,但是考虑到所得到的补偿,实际的利率被控制在6.25%的水平上。 如果在有效期内,市场的利率没有达到6.25%的水平,比如只有5.75%,“客户”方就可以从“公司”方获得2500美元(0.50%×1 000 000美元×6/12=2500美元)的补偿。这样“客户”方在市场上虽然是以5.75%的利率储蓄的,但是考虑到所得到的补偿,实际得到的利率仍然是6.25%。

协议中的参考利率常常选择那些不太容易被操纵的有明确定义的利率,譬如LIBOR、银行优惠利率、短期国库券利率等。

第四章 远期利率协议

前章引入并解释了远期价格和远期利率的概念。本章和下一章将依次解释两个基本的金融工具:远期利率协议(FRA)和综合的远期外汇协议(SAFE)。远期利率协议是这两个工具中应用较广泛的,它对于规避利率波动风险或对利率波动进行投机获利行为都提供了较为有利的工具。而综合的远期外汇协议最先是在外汇市场上发展起来的,它对于解决两类货币的利差问题提供了可能性。

一、什么是远期利率协议?

1.FRA 是 Forward Rate Agreement 的英文缩写。 2.一份远期利率协议是交易双方或者为规避未来利率波动风险,或者在未来利率波动上进 行投机的目的而约定的一份协议。 3.作为避险者(hedger),利率暴露即利率波动是他的风险,因此他希望通过远期利率协议避

开这类风险。在持有远期利率协议后,避险者的净风险就会降低或完全消失。另一方面,作为投机者却希望面临利率的风险,因为他们希望从利率的波动中获利。持有远期利率协议的头寸,投机者就能够获得他希望的利率风险。

4.远期利率协议是由银行提供的一种场外市场交易产品。和外汇市场一样,远期利率协议市场是银行在各自的交易室中进行的全球性交易市场,这些交易室彼此由电话线、信息站和计算机网络连在一起。交易的双方通常是银行或他们的客户或两家银行。在远期利率协议交易中,银行为暴露在风险之中的各方充作中介,或者银行在金融市场上为顾客的交易承担风险。

5.从本质上说,远期利率协议是在一固定利率下的远期对远期贷款,只是没有发生实际的贷款支付。由于在远期利率协议交易中没有发生贷款本金的支付,这就使得这个金融工具不会在资产负债表上出现,从而也不必需要资本充足率方面的要求。 6.图 4-1 列出了远期利率协议交易电子屏幕的数字。

其中 3×6 远期利率协议,是指在 3 个月内有效的期限为 3 个月的远期利率协议。一家银行可能对这样一份利率协议以 5.55%的利率报价,从而使借款者以 5.55%的利率将借款成本锁定。当然银行会因此向客户收取一定的佣金,此外无其它费用。