第十章审计测试中的抽样技术

- 格式:ppt

- 大小:1.09 MB

- 文档页数:61

1 第十章 审计抽样

一、单项选择题

1.审计抽样是指注册会计师对具有审计相关性的总体中低于百分之百的项目实施审计程序,使所有抽样单元都有被选取的机会,为注册会计师针对整个总体得出结论提供合理基础.下列说法中,不正确的是( )。

A.风险评估程序通常不涉及审计抽样

B.当控制的运行留下轨迹时,注册会计师可以考虑使用审计抽样实施控制测试

C.在实施细节测试时,注册会计师可以使用审计抽样获取审计证据

D。在实施实质性分析程序时,注册会计师也可以使用审计抽样

2。以下关于抽样风险和非抽样风险表述中,正确的是( )。

A.抽样风险和非抽样风险通过影响重大错报风险的评估和检查风险的确定而影响审计风险

B.无法量化抽样风险,所以注册会计师不需要对其进行评价和控制

C.注册会计师选择的总体不适合测试目标,会导致抽样风险

D.只要合理控制,抽样风险可以避免

3.下列选项中,关于属性抽样和变量抽样的说法中正确的是( )。

A.变量抽样是一种用来对总体中某一事件发生率得出结论的统计抽样方法,属性抽样是一种用来对总体金额得出结论的统计抽样方法

B。变量抽样用来测试某一设定控制的偏差率,以支持注册会计师评估的控制有效性,用于控制测试

C。属性抽样得出的结论与总体发生率有关,而变量抽样得出的结论与总体的金额有关,用于细节测试

D。PPS抽样是运用变量抽样的原理得出的与总体发生率有关的结论

4。在样本设计阶段,需要定义总体与抽样单元,下列说法不正确的是( )。

A。注册会计师在确定应收账款的总体时,不用考虑单个重大项目,直接对应收账款账面余额进行抽样

B.在控制测试中,如果要测试用以保证所有发运商品都已开单的控制是否有效运行,注册会计师将所有已发运的项目作为总体通常比较适当

C。在控制测试中,抽样单元通常是能够提供控制运行证据的文件资料;在细节测试中,抽样单元可能是一个账户余额、一笔交易或交易中的一项记录,甚至为每个货币单元

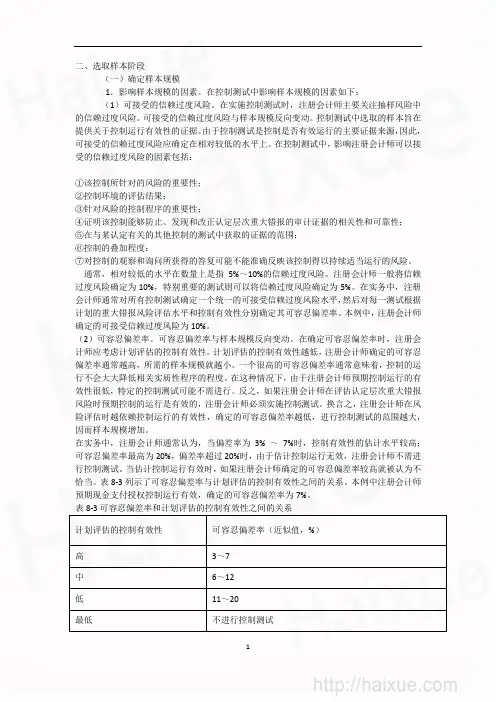

1 二、选取样本阶段 (一)确定样本规模 1.影响样本规模的因素。在控制测试中影响样本规模的因素如下: (1)可接受的信赖过度风险。在实施控制测试时,注册会计师主要关注抽样风险中的信赖过度风险。可接受的信赖过度风险与样本规模反向变动。控制测试中选取的样本旨在提供关于控制运行有效性的证据。由于控制测试是控制是否有效运行的主要证据来源,因此,可接受的信赖过度风险应确定在相对较低的水平上。在控制测试中,影响注册会计师可以接受的信赖过度风险的因素包括: ①该控制所针对的风险的重要性; ②控制环境的评估结果; ③针对风险的控制程序的重要性; ④证明该控制能够防止、发现和改正认定层次重大错报的审计证据的相关性和可靠性; ⑤在与某认定有关的其他控制的测试中获取的证据的范围; ⑥控制的叠加程度: ⑦对控制的观察和询问所获得的答复可能不能准确反映该控制得以持续适当运行的风险。 通常,相对较低的水平在数量上是指5%~10%的信赖过度风险。注册会计师一般将信赖过度风险确定为10%,特别重要的测试则可以将信赖过度风险确定为5%。在实务中,注册会计师通常对所有控制测试确定一个统一的可接受信赖过度风险水平,然后对每一测试根据计划的重大错报风险评估水平和控制有效性分别确定其可容忍偏差率。本例中,注册会计师确定的可接受信赖过度风险为10%。 (2)可容忍偏差率。可容忍偏差率与样本规模反向变动。在确定可容忍偏差率时,注册会计师应考虑计划评估的控制有效性。计划评估的控制有效性越低,注册会计师确定的可容忍偏差率通常越高,所需的样本规模就越小。一个很高的可容忍偏差率通常意味着,控制的运行不会大大降低相关实质性程序的程度。在这种情况下,由于注册会计师预期控制运行的有效性很低,特定的控制测试可能不需进行。反之,如果注册会计师在评估认定层次重大错报风险时预期控制的运行是有效的,注册会计师必须实施控制测试。换言之,注册会计师在风险评估时越依赖控制运行的有效性,确定的可容忍偏差率越低,进行控制测试的范围越大,因而样本规模增加。 在实务中,注册会计师通常认为,当偏差率为3% ~ 7%时,控制有效性的估计水平较高;可容忍偏差率最高为20%,偏差率超过20%时,由于估计控制运行无效,注册会计师不需进行控制测试。当估计控制运行有效时,如果注册会计师确定的可容忍偏差率较高就被认为不恰当。表8-3列示了可容忍偏差率与计划评估的控制有效性之间的关系。本例中注册会计师预期现金支付授权控制运行有效,确定的可容忍偏差率为7%。 表8-3可容忍偏差率和计划评估的控制有效性之间的关系

1 CIA考试—审计抽样技术

1、 样本设计:在设计样本的规模和结构时,应当考虑特定的审计目标、总体的性质、样本以及选取方法。考虑引进专家设计和分析样本。确定样本量时,应当考虑抽样风险、可容忍误差、预期差错的范围(精确度)。

2、 统计抽样:通过一定的技术,用数学方法得出有关总体的结论。(可以控制和量化抽样风险)—随机抽样、系统抽样(固定间隔)、分块抽样

当N增加时,n增加,但不是成比例增加;当N超过5000个单位时,N的增加对n的影响就很小。

非统计抽样:不以概率统计为基础,由于样本不一定代表总体,抽样结果不应被推断为总体的情况。(置信度不能确定,无法量化抽样风险。多基于成本效益原则的考虑)—任意抽样、判断抽样、批量抽样

分层抽样(统计、非统计抽样):每一个样本单位只属于某一层,同一层个体具有共同的属性。用较小的样本量获得同样的精确度,或用同样的样本量获得更准确的精确度。在评估规模较大且由不同成分构成的库存时,项目的数量最不可能用作分层的标准(货币价值最可能)。对预计标准差较大的层次进行更多的抽样,将降低平均值的标准差。

3、 置信水平confidence level:样本的估计值落入特定区间的概率,基于样本得出正确结果的百分比(90%、95%)。又称可靠程度reliability、可信赖程度(可信度)

与样本量成正相关,与风险水平或风险度互补。1减去置信水平(可信赖程度)就是抽样风险

有68.28%的项目值落在总体平均值±1个正态标准差(可信度系数t)之间。

置信水平 可信度系数t

68.28%

1

90% 1.65

95% 1.96

95.5% 2

99% 2.58

99.7% 3

置信水平(t值)越高,置信区间越宽。

样本量n与t2、δ2成正比,与精确度平方成反比

4、 精确度precision:总体特征的估计值落入特定区间的上下限范围(比率或金额)。又称可容忍误差(率)、抽样误差、可接受的抽样风险、平均值的抽样误差额。是衡量抽样结果准确性的工具。与样本量成负相关。

审计抽样的演变

现代审计的一个重要理论,就是要求审计人员运用一定的审计方法收集充

分、相关和适当的审计证据,为表明审计意见和发表审计报告提供合理的保障。

也就是说,审计人员不必在详细审计的基础上提出审计报告。审计抽样就是根据

这种思想产生和发展起来的。

从作为一定审计对象的总体中抽出样本,再根据这些样本的审查结果,来推

断总体的正确性和恰当性,这是审计抽样的基本思路。

抽样技术作为一种审计方法,可以追溯到19世纪末叶。

在审计发展的早期阶段,审计人员大都运用详细审计技术对会计资料或其

他记录进行逐笔审查。这种方法由于起自英国,是英国审计人员的首创,故史称

“英式审计技术”。当时,企业规模较小,经济业务不很复杂,审计人员有 能力

做到这一点。但是,随着社会生产力的发展,企业规模的扩大,经营活动 日趋

复杂,会计记录成倍地增长,致使无论从审计费用的开支,还是从审计所要办理的程序来看,无法继续运用详细审计。

于是,改革传统的审计方法,成为审计人员的燃眉之急。

一、从详细审计到抽样审计的理论酝酿

在证据表明,1895年,英国已倡议在审计工作中采用抽样技术。在当年伦 敦

总行案中,首席法官作了如下说明:(注:R.Gene Brown:CHANGING AUDI T

OBJECTIVES AND TECHNIQUES,Accounting Review,37 Oct.1962,p.698.)在没有

疑问的地方,少作些调查是合乎情理的,是充分的。事实上,商人们随机地抽取

一些样本,如果这些样本正确,那么,由此可以推断类似的其他样本也是正确的。

几乎同时,美国也运用了抽样技术:(注:同R.Gene Brown,p.698. )

西班牙与美国战争结束以后,美国经济得到迅速发展、企业规模的扩大和对

大公司进行审计的发展,客观上要求审计人员抽取一些帐户进行审查,而 不是对该时期发生的所有经济业务进行详细审计。

1900年以前的一份“纽约注册会计师问卷”(New York CPA