计量经济学讲义-3--第一章 线性回归基础

- 格式:doc

- 大小:261.50 KB

- 文档页数:4

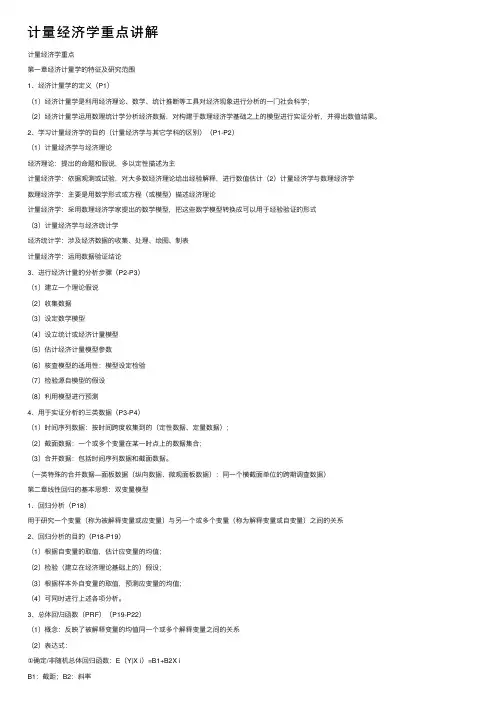

计量经济学重点讲解计量经济学重点第⼀章经济计量学的特征及研究范围1、经济计量学的定义(P1)(1)经济计量学是利⽤经济理论、数学、统计推断等⼯具对经济现象进⾏分析的⼀门社会科学;(2)经济计量学运⽤数理统计学分析经济数据,对构建于数理经济学基础之上的模型进⾏实证分析,并得出数值结果。

2、学习计量经济学的⽬的(计量经济学与其它学科的区别)(P1-P2)(1)计量经济学与经济理论经济理论:提出的命题和假说,多以定性描述为主计量经济学:依据观测或试验,对⼤多数经济理论给出经验解释,进⾏数值估计(2)计量经济学与数理经济学数理经济学:主要是⽤数学形式或⽅程(或模型)描述经济理论计量经济学:采⽤数理经济学家提出的数学模型,把这些数学模型转换成可以⽤于经验验证的形式(3)计量经济学与经济统计学经济统计学:涉及经济数据的收集、处理、绘图、制表计量经济学:运⽤数据验证结论3、进⾏经济计量的分析步骤(P2-P3)(1)建⽴⼀个理论假说(2)收集数据(3)设定数学模型(4)设⽴统计或经济计量模型(5)估计经济计量模型参数(6)核查模型的适⽤性:模型设定检验(7)检验源⾃模型的假设(8)利⽤模型进⾏预测4、⽤于实证分析的三类数据(P3-P4)(1)时间序列数据:按时间跨度收集到的(定性数据、定量数据);(2)截⾯数据:⼀个或多个变量在某⼀时点上的数据集合;(3)合并数据:包括时间序列数据和截⾯数据。

(⼀类特殊的合并数据—⾯板数据(纵向数据、微观⾯板数据):同⼀个横截⾯单位的跨期调查数据)第⼆章线性回归的基本思想:双变量模型1、回归分析(P18)⽤于研究⼀个变量(称为被解释变量或应变量)与另⼀个或多个变量(称为解释变量或⾃变量)之间的关系2、回归分析的⽬的(P18-P19)(1)根据⾃变量的取值,估计应变量的均值;(2)检验(建⽴在经济理论基础上的)假设;(3)根据样本外⾃变量的取值,预测应变量的均值;(4)可同时进⾏上述各项分析。

计量经济学第一章use 打开数据 describe 查看数据集情况 summary 描述统计tabstat +[stats] 计算描述性统计量(指定) table+[contents] 类别变量+连续变量列联表 table/ tabulate 类别变量频次表 histogram 直方图第二章 一元回归线性模型:基本思想第三章 第四章 一元、多元线性回归模型:假设检验随机扰动项、参数的方差、标准误计算统计检验1模型的拟合优度检验:R2判定系数(可决系数)调整的可决系数:范围在0和1之间,越接近1,说明模型具有较高的拟合优度2方程的显着性检验:F 统计量,prob (F )F >F(k-1,n-k),拒绝原假设H0,即显着。

F<F(k-1,n-k),则暂时不拒绝,不显着。

显着性概率为0,小于给定显着性水平(0.05),表明模型对总体拟合显着 3变量的显着性检验:T 统计量 (服从n-2,n-k ),p 值Β2一般为0,T>2.306为显着,T<2.306为不显着(5%水平) 线性回归模型的基本假设:假设1:模型具有线性性(针对模型)。

Y 是参数βi 的线性组合,不一定要求是变量X 的线性组合。

假设2 :解释变量X 与u 不相关(针对扰动项)。

数学表达:cov(Xi,ui)=0通常说法:X 具有外生性假设3:给定X ,扰动项的期望或均值为零(针对扰动项)。

数学表达:E(?i |Xi)=0,i=1,2, …,n 假设4:同方差假定(针对扰动项)。

数学表达:Var (ui) = ??2 = Var (Yi) i=1,2, …,n. 假设5:无自相关(针对扰动项)。

数学表达:Cov(?i, ?j ) = 0= Cov(Y i, Y j ) i≠j 假设6:回归模型设定是正确的(表面是针对模型,实质上是针对扰动项)sort 排序 order 排序 drop 去除记录 keep 保留记录 generate 生产新变量 replace 给变量赋新值 rename 给变量重命名2R假设7:扰动项符合正态分布(针对扰动项)数学表达:?i~N(0, ??2 ) Y i~N(β0+β1X, ??2 )第五章线性回归模型拓展(函数形式,变量测度单位)第六章虚拟变量回归有截距,m个类别(取值),仅引入m-1个虚拟变量,无截距可以m个第七章模型设定误差1包含无关变量:后果(F,T检验)参数估计是无偏且一致的估计,但不是有效的估计,检验仍然有效,但方差增大,接收错误假设的概率较高。

Chapter 3 一元线性回归模型第一节回归分析与回归方程回归分析:1.根据经济理论或考察样本数据去设定回归方程Y: dependent variable ; :independent:random error or disturbance termε(,,)Y f X Z ε=+ ,X ZA special and simple case (univariate linear regression model) :这是本章研究的重点。

2. 参数估计(Estimation of parameter)3. Testing4. Predicting设有样本为,则01Y b b X ε=++{,}i i Y X 01(1,,)i i iY b bX i n ε=++=模型的假设:1.2. (同方差) 3.4. 满足这四条件的LRM 称为经典线性回归模型(CLRM)。

()0i E ε=()0i jE i j εε=≠2var()i εσ=()0i i E X ε=由假设得Population regression equation (function)The pity is the parameters are unknown.我们要利用样本来估计参数. 如得参数估计值, 则称为sample regression equation (function).How to estimate them?The OLS method.01()E Y b b X=+01ˆˆb b 和01ˆˆˆY b b X =+Where are the residuals.Example3.1(P39)(how to use Eviews)(i i e Y =-01ˆˆ()i i i e Y b b X =-+Forecasting(预测) 1. Point forecasting Since we knowand the sample regression equationthen given , what about and ? As(an unbiased estimator for )01Y b b X ε=++01ˆˆˆY b b X=+1n X +1n Y +1()n EY +101110111ˆˆˆ()()()n n n n n EY E b bX b bX EY ε+++++=++=+=1()n EY +and (误差均匀) Naturally, we use as a point predictor for both and .2. Interval forecasting(1) Forecast interval for Forecast error:1n Y +11ˆ()0n n E Y Y ++-=1ˆn Y +1()n E Y +1n Y +111ˆn n n e Y Y +++=-2σ。

目 录第1章 绪 论第2章 经典单方程计量经济学模型:一元线性回归模型第3章 经典单方程计量经济学模型:多元线性回归模型第4章 经典单方程计量经济学模型:放宽基本假定的模型第5章 经典单方程计量经济学模型:专门问题第6章 联立方程计量经济学模型:理论与方法第7章 扩展的单方程计量经济学模型第8章 时间序列计量经济学模型第9章 计量经济学应用模型第1章 绪 论1什么是计量经济学?计量经济学方法与一般经济数学方法有什么区别?答:(1)计量经济学是经济学的一个分支学科,以揭示经济活动中客观存在的数量关系为主要内容,是由经济理论、统计学和数学三者结合而成的交叉学科。

(2)计量经济学方法通过建立随机的数学方程来描述经济活动,并通过对模型中参数的估计来揭示经济活动中各个因素之间的定量关系,是对经济理论赋予经验内容;而一般经济数学方法是以确定性的数学方程来描述经济活动,揭示的是经济活动中各个因素之间的理论关系。

2计量经济学的研究对象和内容是什么?计量经济学模型研究的经济关系有哪两个基本特征?答:(1)计量经济学的研究对象是经济现象,主要研究的是经济现象中的具体数量规律,即是利用数学方法,依据统计方法所收集和整理到的经济数据,对反映经济现象本质的经济数量关系进行研究。

(2)计量经济学的内容大致包括两个方面:一是方法论,即计量经济学方法或理论计量经济学;二是应用计量经济学。

任何一项计量经济学研究和任何一个计量经济学模型赖以成功的三要素是理论、方法和数据。

(3)计量经济学模型研究的经济关系的两个基本特征是随机关系和因果关系。

3为什么说计量经济学在当代经济学科中占据重要地位?当代计量经济学发展的基本特征与动向是什么?答:(1)计量经济学自20世纪20年代末30年代初形成以来,无论在技术方法还是在应用方面发展都十分迅速,尤其是经过20世纪50年代的发展阶段和60年代的扩张阶段,使其在经济学科占据重要的地位,主要表现在:①在西方大多数大学和学院中,计量经济学的讲授已成为经济学课程表中最具有权威的一部分;②从1969~2003年诺贝尔经济学奖的53位获奖者中有10位是与研究和应用计量经济学有关;③计量经济学方法与其他经济数学方法结合应用得到了长足的发展。

4 最小二乘原理计量经济学最关心的理论模型是类似于y x αβ=+ 表示变量之间的关系。

1. 散点图为了弄清楚变量之间的关系,我们从画出他们的散点图开始比较好。

从画的图中我们可以大体上判断以下变量之间是呈直线关系,还是二次曲线关系。

这对准确建立模型很有帮助。

模型y x αβ=+代表只要我们知道x ,我们就可以完全知道y 。

但是现实中不是这样。

这时除了系统因素x 之外,还有其他别的因素影响y 。

此时我们用确率模型 ,1,2,,t t t Y X u t n αβ=++=来表示。

其中,y 是被说明变量,或从属变量;x 是说明变量,或独立变量;u 是误差项,也可以叫做搅乱项。

2. 函数的设定与参数的意义不同的模型定义,它所定义的参数的意义不同。

为简单起见,在本节中,我们先省去误差项。

我们讨论一下参数的意义。

在y x αβ=+中,dy dxβ=,β意味着x 发生一单位的变化时,y 相应地变化几个单位,也就是我们所熟悉的限界消费性向。

但是对于y x βα=来说,我们先两边取自然对数,log log log y x αβ=+,这时,log log d y d xβ=,其中,log ,log dy dx d y d x yx==,结果log log d y x dy d xy dxβ==。

β代表x 变化1%时,y 变化β%单位。

也就是弹力性。

3. 最小二乘法3-1. 基本符号样本平均 1111,nnt tt t X X Y Ynn====∑∑偏离样本平均的平方和 ()22222111nnnxttt t t t S xXXX nX=====-=-∑∑∑;()22222111nnnytttt t t S y YYYnY =====-=-∑∑∑()()111nnnxy tt ttt t t t t S xy XXYYX Y nX Y =====--=-∑∑∑其中,,t t t t x X X y Y Y =-=-,小写代表偏离样本平均的程度,即偏差。

偏差有以下重要性质:()110nnttt t xXX===-=∑∑; ()110nnt tt t y YY===-=∑∑证明:()121nt n t X X X X X X X X =-=-+-++-∑1nt t X nX ==-∑111nnt t t t X n X n==⎛⎫=-⎪⎝⎭∑∑=0 我们可以同样证明10nt t y ==∑。

下面我们再看看()222211nnxtt t t S XXX nX ===-=-∑∑。

()()2222112nnxttt t t S XXXX X X===-=-+∑∑22112nntt t t XXX nX ===-+∑∑()2212ntt XX nX nX==-+∑221nt t X nX ==-∑我们用同样的方法可以求出2,y xy S S 。

3-2. 最小二乘原理我们定义Y X αβ=+的推定线为ˆˆˆYX αβ=+,其中ˆY 和ˆˆ,αβ分别代表Y 和,αβ的推定值,∧读为ha.to 。

当t X X =时,ˆˆˆt t Y X αβ=+。

观察值t Y 与推定值ˆt Y 之间的差,我们称之为残差(residual)。

在图中,用垂直于横轴的线段t e 来表示。

即,ˆˆˆt t t t t e Y Y Y X αβ=-=--,te 代表观察时点t 时,观察值与推定值的不一致的程度。

为了评价所有的观察时点1,2,,t n = ,的不一致程度,我们用()2211ˆˆnntttt t e YX αβ===--∑∑作为衡量的尺度。

()2211ˆˆnntt tt t e Y X αβ===--∑∑我们把21nt t e =∑称为残差平方和(residual sum ofsquares,RSS)。

但是我们不能用1n t t e =∑,31ntt e =∑和51nt t e =∑作为衡量不一致程度的工具。

因为与观察值无关,只要给出足够大的ˆˆ,αβ,1nt t e =∑,31nt t e =∑和51ntt e =∑可以任意地变小。

也就是说它们没有最小值。

但是,21ntt e =∑ 确不一样。

21ntt e =∑的值与ˆˆ,αβ有关。

所以我们只要找到使得21nt t e =∑最小的ˆˆ,αβ最为,αβ的推定值。

这就是最小二乘法。

3-3. 最小二乘推定量的导出对于模型,1,2,,t t t Y X u t n αβ=++= 来说,,αβ的最小二乘推定量为ˆˆ,αβ,它们是使得残差平方和()2211ˆˆnnt ttt t e YX αβ===--∑∑最小的,αβ的推定值。

()()垐 垐t t t t Y X Y Y X X Y X αββαβ--=---+--()垐ˆtt yx Y X βαβ=-+-- 两边平方 2ˆˆ()t tY X αβ-- ()()()2222垐垐垐垐 222tt t t t t y x Y Xx y y Y x Y X βαββαββαβ=++---+----- ()21ˆˆnttt YX αβ=--∑()()()222211111垐垐垐垐 222nnnnntt t tt tt t t t t y x n Y Xx y Y y Y X xβαββαββαβ======++---+-----∑∑∑∑∑前面我们曾经提到10nt t e ==∑,进一步我们可以得到110,0nnt t t t x y ====∑∑,()21ˆˆnt tt Y X αβ=--∑()2222111垐 ˆ2nnntt t t t t t y x n Y X x y βαββ====++---∑∑∑我们用偏差平方和的写法把上面的残差平方和再重新改写一下,()21ˆˆnt tt Y X αβ=--∑()2222垐 ˆ2yx xyS S n Y X S βαββ=++--- ()2222垐 ˆ2y x xyS S n Y X S βαββ=++--- ()22222垐ˆxy xy x yx x S S n Y X S S S S αββ⎛⎫⎛⎫=--+-+- ⎪ ⎪ ⎪⎝⎭⎝⎭上式的右侧第三项中不含有ˆˆ,αβ,所以第三项不会随着ˆˆ,αβ的变化而变化。

第一项和第二项由都是平方的形式,因此只要第一项和第二项同时为0的是时候,残差平方和就为最小,也就是残差平方和为0。

()2ˆˆ0Y X αβ--= 2ˆ0xy x x S S S β⎛⎫-= ⎪⎝⎭这种求最小二乘推定量方法的优点是,不需要使用偏微分方法,也不需要讨论为使残差平方和最小而必须满足的二次条件。

4. 最小二乘回归线我们把ˆˆˆt tY X αβ=+称为最小二乘回归线或样本回归线。

我们把ˆˆY X αβ=-代入样本回归线中,我们发现 ()垐 ˆt t tY Y X X Y X X βββ=-+=+-,由此我们可以判断样本回归线经过样本平均点(),X Y 。

5. 练习题1). 使用下面的数据,用最小二乘法估计模型Y X u αβ=++。

X 6 11 17 8 13 Y13524。

第一种方法: x 6 11 17 8 13 55 sum(x) y1 352415 sum(y)xy 633 85 16 52 192 sum(xy)xx 36 121 289 64 169 679 sum(xx) ()2251925515135ˆ0.36556795555370n XY X Yn XX β-⨯-⨯====⨯-⨯-∑∑∑∑∑;ˆˆY Xnβα-=∑∑=-1.01另外一种求法:先求出均值,X Y ;求出small x,y;再求出2,,,x y x y x ∑∑∑∑;2垐ˆ;xy YX xβαβ==-∑∑;。