德勤-湘火炬内部控制制度手册之三

- 格式:ppt

- 大小:1.89 MB

- 文档页数:17

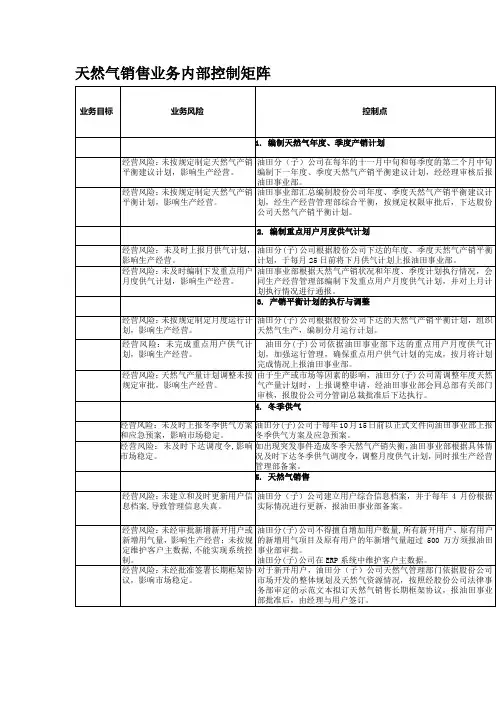

内部控制标准流程操作手册2.目标23.范畴34.过程35.责任36.舞弊37.内部操纵标准 48.具体流程操纵标准6第一部分销售与收入业务流程61 工程业务收入流程62 报修业务收入流程183 燃气销售业务收入流程234 燃器具销售收入业务流程33第二部分采购与付款流程371 接驳工程费付款流程:382 天然气采购的核算流程:443 工程材料采购与付款(物流中心采购与付款)524 零星材料采购与付款(成员企业自行采购)635 办公用品采购与付款: 746 办公设备采购与付款:807 生产设备采购与付款:86第三部分实物资产治理931 存货业务流程932 固定资产业务流程1233 低值资产业务流程132第四部分货币资金与票据、印章治理1131 货币资金收款业务流程1132 货币资金付款业务流程1203 票据治理与使用127(一)发票(收据)治理与使用:127(二)银行票据治理与使用:1344 财务印章治理1361.序言1.1.内部操纵标准的制定,以文件的形式证明东莞新奥始终不渝地遵循适用的法律和规定,实行可靠的经营和财务报告制度,以及保证公司业务活动和记录的完整。

1.2.东莞新奥内部操纵手册是向东莞新奥各镇区公司传达内部操纵标准和准则。

标准应定期评估修改,旨在保证操纵标准符合持续变化的商业环境,新制定的法律规定以及运算机技术和应用带来的变化。

2.目标良好的内部操纵是实现我们的要紧战略目标之全然。

本手册的目标:旨在保证所有成员公司具备差不多的和一致的内部操纵标准,有效防止公司的资源缺失(其中包括:固定资产、存货及现金等);内部操纵能够有助于确保遵守适用的法律和内部规定。

按照内部操纵准则定期进行审计,能够确保一个操纵过程始终是受到操纵的。

能够有效保证对外披露财务报告的真实、准确和完整。

3.范畴3.1.适用范畴:本手册适用于东莞新奥公司及其所属各镇区公司.3.2.本手册拟定的操纵标准能够一样性地反映操纵目标,但未对各组织所需的专门操纵技术制定标准。

德勤内控培训资料一、内控的基本概念内控是指企业内部为实现业务目标而建立的一套管理机制和流程。

它包括一系列控制措施和程序,旨在保证企业的运作符合法规要求、内部规章制度和管理方针,确保企业的资源得到有效利用,保证财务报告的可靠性和完整性,保护企业的资产免于损失。

内控的基本目标是管理者全面审计公司的运作情况,减少监管风险和诚信风险,防范欺诈和不当行为,提升公司的绩效和价值。

二、内控的重要性内控在企业管理中具有重要的作用,它能够帮助企业有效管理风险、提高运营效率、保护企业的财产和利益、确保财务报告的真实性和合规性,提升公司整体治理水平,增强市场竞争力。

同时,内控也是企业融资和上市的必备条件,是公司社会责任认证的关键环节,能够提升企业的可持续发展能力。

三、内控的建设原则1. 全面性原则: 内控要求覆盖企业的各个领域和环节,包括战略管理、风险管理、运营管理、信息披露、合规管理等,以全面提升企业整体管理水平。

2. 合规性原则: 内控要求符合法律法规及公司内部的规章制度,确保公司的运营活动合法合规。

3. 风险控制原则: 内控要求有效防范风险,包括市场风险、信用风险、操作风险、法律风险等,确保公司的风险处于可控范围内。

4. 科学性原则: 内控要求建立科学的管理程序和规范的管理机制,合理规避和监控行为风险。

5. 实效性原则: 内控要求提高业务效率,利用好内控手段,实现企业战略管理和运营目标。

四、内控培训的内容德勤内控培训主要包括以下内容:1. 内控理念和基本原理:介绍内控的定义、概念和基本原理,帮助企业了解内控的意义和作用。

2. 内控的组成要素:介绍内控的组成要素,包括风险管理、控制活动、信息与沟通、监督和评估,培训员工如何做好内控各环节的建设和运行。

3. 内控与企业管理:介绍内控与企业管理的关系,包括内控与战略管理、运营管理、财务管理、合规管理的关联,帮助企业了解内控在企业管理中的地位和作用。

4. 内控的建设方法:介绍内控的建设方法和流程,包括内控的设计、实施、运行和持续改进,培训员工如何建立有效的内控体系。

炬申股份内部控制手册第一章:引言1.1内部控制的概念和重要性内部控制是指企业管理层为实现经营目标,在组织结构、职权责任、内部运作、内部信息反馈等方面所实施的一系列制度和措施,以保障企业资产的安全性、信息的可靠性和合法性、经营活动的有效性以及合规性。

内部控制对于企业的正常运营和可持续发展具有重要意义。

良好的内部控制可以帮助企业防范风险、提高运营效率、优化资源配置、完善决策制度,同时也可以防止公司资产的滥用和欺诈行为的发生,提升企业信誉度和投资者信心。

1.2本手册的目的和适用范围本手册的目的是规范炬申股份内部控制相关制度和流程,确保内部控制体系的完整性和有效性。

本手册适用于全体炬申股份员工和管理层。

第二章:内部控制应当具备的基本原则2.1整体性原则内部控制应当以整体防范为基础,全面覆盖企业的各个方面,确保无盲区可言。

2.2有效性原则内部控制应当确保其制度和措施的有效性,能够在实际操作中发挥作用,防范风险和提升效率。

2.3合规性原则内部控制应当符合国家法律法规和监管机构的要求,确保企业的经营活动合法合规。

2.4公正性原则内部控制应当保证信息的公正和客观性,避免职权滥用和权力寻租。

第三章:内部控制的主要要素3.1控制环境炬申股份应当建立良好的控制环境,包括制定明确的管理政策和守则、明确职权责任、培养良好的企业文化等。

3.2风险评估炬申股份应当对可能存在的风险进行定期评估,并制定相应的应对措施,确保风险可控。

3.3控制活动炬申股份应当建立和完善内部控制的各个控制活动,包括审批流程、内部审计、财务核算等。

3.4信息与沟通炬申股份应当建立信息收集、传递和反馈的机制,确保信息的及时性和准确性。

3.5监督检查炬申股份应当建立有效的监督检查机制,包括内部审计、外部审计等,定期进行内部控制的评估和监督。

第四章:内部控制的实施步骤4.1内部控制制度的设计和建立炬申股份应当根据企业的特点和经营活动的需要,制定相应的内部控制制度,并确保其能够有效地支持企业的运营。

德勤内部控制配套指引课件 (上)力求卓越 2019年中国企业内部控制实务研讨会德勤华永会计师事务所有限公司企业风险管理服务 2019年6月2019德勤华永会计师事务所有限公司版权所有保留一切权利重要声明本次实务研讨会由德勤华永会计师事务所(以下简称“德勤华永”)提供的所有资料或解释(包括但不限于投影片)(以下统称为“材料”)为内部使用目的而编制的。

它仅提供给德勤华永所授权的人士使用。

该材料仅供一般指引之用,并非旨在构成任何决策的基础,且不能被解释为德勤华永的建议、意见或推荐。

此外,由于德勤华永在编制有关材料时受时间及适用的资料所限,可能并未知悉所有的事实或资料,因此该等材料并不应被视为全面完备的材料。

而德勤华永亦不会就材料的准确性、完整性或充分性进行任何陈述。

使用者应当自行承担因应用该等材料的内容而产生的风险。

本材料为机密文件。

除德勤华永所授权的人士外,任何其它人士未经德勤华永事先书面同意,不得以任何方式持有、使用或传播本材料。

德勤华永不对任何人承担任何义务和责任(包括但不限于疏忽引起的责任)。

德勤华永保留本材料的著作权及其它一切知识产权。

2019德勤华永会计师事务所有限公司版权所有保留一切权利目录A1 2 3 4 5 6 7内部控制规范应用指引解读评价指引解读审计指引解读沪深上市公司内部控制调查内部控制体系建设实务分享实施内部控制过程中容易出现的问题2019德勤华永会计师事务所有限公司版权所有保留一切权利内部控制规范基本规范及配套指引企内部控制基本规范企业内部控制应用指引企业内部控制评价指引企业内部控制审计指引2019年4月26日,财政部、证监会、审计署、银监会、保监会联合发布了“关于印发企业内部控制配套指引的通知”。

本次发布的配套指引是依据《基本规范》制定的。

配套指引将为企业实施内部控制、对内部控制进行自评估及注册会计师对内部控制进行审计提供技术标准和依据。

2019德勤华永会计师事务所有限公司版权所有保留一切权利内部控制规范基本规范财政部、证监会、审计署、银监会、保监会于2019年6月28连合发布了《企业内部控制基本规范》。