风险资产的定价-资本资产定价模型

- 格式:ppt

- 大小:526.00 KB

- 文档页数:62

资本资产定价模型(CAPM)理论及应用资本资产定价模型(CAPM)理论及应用引言资本资产定价模型(Capital Asset Pricing Model,简称CAPM)是一种用于定量分析风险与收益之间关系的理论模型。

该模型通过对资产收益的风险与市场整体风险的比较,来确定资产的预期收益率。

本文将对CAPM模型的原理和应用进行深入探讨,并分析其在实际投资决策中的应用效果。

一、资本资产定价模型的基本原理1.1 风险与收益的关系在金融领域,风险与收益被广泛认为是密切相关的。

一般来说,投资者对于收益越高的资产风险的承受愿意越低,而对于风险越大的资产,投资者要求的预期收益率也会更高。

1.2 市场组合的重要性CAPM模型假设了市场处于均衡状态,投资者能够以市场组合作为风险基准。

市场组合包含了所有可交易资产的组合,且每个资产的权重与其在整个市场中的市值成正比。

1.3 Beta系数的引入CAPM模型引入了Beta系数,用于度量某一资产相对于市场整体风险的波动程度。

Beta系数为正值,表示资产与市场整体风险具有正相关关系;为负值,则表示二者呈现负相关关系;若为0,则代表二者之间无关。

1.4 资本资产定价模型的公式表示CAPM模型的公式表示为:E(R_i) = R_f + β_i * [E(R_m) - R_f]其中,E(R_i)代表资产i的预期收益率,R_f代表无风险利率,E(R_m)代表市场的预期收益率,β_i代表资产i的Beta系数。

二、资本资产定价模型的应用2.1 风险管理与资产配置利用CAPM模型,投资者可以根据不同资产的预期收益率和风险度量,进行合理的资产配置。

通过控制投资组合中不同资产的权重,投资者可以达到既满足风险可承受程度又能获得足够收益的目标。

2.2 测算资本成本CAPM模型可以用于测算企业的资本成本。

通过测算不同项目或投资的Beta系数,结合市场的预期收益率和无风险利率,可以得出不同项目的资本成本。

名词解释资本资产定价模型

资本资产定价模型(Capital Asset Pricing Model,CAPM)是一种金融模型,用于确定资产的期望回报率。

该模型基于投资组合理论,旨在帮助投资者衡量资产的风险和预期回报之间的关系。

CAPM的核心假设是,投资者在形成投资组合时是理性的,并且希望最大化预期回报并最小化风险。

该模型使用市场风险溢价和无风险利率来衡量资产的预期回报。

市场风险溢价是指投资者预期获得的超过无风险资产(通常是国库券)回报的额外回报,而无风险利率则代表没有风险的资产的预期回报率。

CAPM的数学表达式为,\[E(R_i) = R_f + \beta_i(E(R_m)

R_f)\]

其中,\(E(R_i)\)代表资产i的预期回报率,\(R_f\)代表无风险利率,\(\beta_i\)代表资产i的贝塔系数,\(E(R_m)\)代表市场组合的预期回报率。

根据CAPM,资产的预期回报率取决于其贝塔系数和市场风险溢价。

贝塔系数衡量了资产相对于整个市场组合的风险,当资产的贝

塔系数大于1时,意味着资产的风险高于市场平均水平,反之亦然。

尽管CAPM在金融理论中具有重要地位,但也存在一些争议。

一

些批评者指出,CAPM的假设过于简化,忽视了许多现实世界中的复

杂因素,例如市场摩擦和投资者的非理性行为。

此外,一些研究也

发现CAPM在解释实际市场中的资产回报率时存在一定的局限性。

总的来说,CAPM是一种重要的金融模型,用于帮助投资者理解

资产回报率与风险之间的关系,但在实际应用中需要结合其他因素

进行综合分析。

资本资产定价模型(Capital Asset Pricing Model,CAPM)和三因子模型(Three-Factor Model)是金融领域中两个重要的资产定价模型。

它们是用来评估资产价格和投资回报的模型,被广泛应用于金融风险管理、投资组合管理等领域。

本文将对这两个模型进行介绍和分析。

一、资本资产定价模型(CAPM)资本资产定价模型是由沃尔夫勒姆·沙普(William Sharpe)、约翰·林特纳(John Lintner)和詹姆斯·托比(Jan Mossin)等学者于20世纪60年代提出。

该模型的基本原理是,资产的预期回报与其风险成正比。

具体而言,CAPM模型可以表示为以下公式:\[E(R_i) = R_f + β_i(E(R_m) - R_f)\]其中,\(E(R_i)\)表示资产i的预期回报,\(R_f\)表示无风险资产的预期回报率,\(β_i\)表示资产i的β系数,\(E(R_m)\)表示市场投资组合的预期回报率。

CAPM模型要求资产的预期回报与市场投资组合的预期回报成正比,β系数表示资产相对于市场的风险敞口。

二、三因子模型三因子模型是由尤金·法玛和肯尼思·弗伦奇等学者于20世纪90年代提出的。

该模型在CAPM的基础上加入了规模因子和账面市值比因子,以更全面地解释资产的回报。

三因子模型可以表示为以下公式:\[E(R_i) = R_f + β_{i,M}(E(R_m) - R_f) + β_{i,SMB}E(SMB) + β_{i,HML}E(HML)\]其中,\(E(SMB)\)和\(E(HML)\)分别代表规模因子和账面市值比因子的预期回报率,\(β_{i,SMB}\)和\(β_{i,HML}\)分别表示资产i对这两个因子的敞口。

三、CAPM和三因子模型的比较1. 简单性:CAPM模型相对简单,只涉及市场风险。

而三因子模型考虑了规模因子和账面市值比因子,更加复杂。

资本资产定价模型结论

资本资产定价模型(Capital Asset Pricing Model,CAPM)是一种衡量资产风险与预期收益之间关系的理论模型。

根据CAPM,资产的预期收益率应该等于无风险收益率加上资产风险溢价(即市场风险溢价和股票特定风险溢价的加权平均值)。

CAPM的结论可以总结为以下几点:

1. 风险与收益呈正比关系:资产的预期收益率与其风险呈正比关系。

风险越大,预期收益率也就越高。

2. 理性投资者会要求风险溢价:理性投资者会要求获得风险溢价,即超过无风险收益率的预期收益。

资产的预期收益率高于无风险收益率的程度,就是风险溢价。

3. 风险溢价分为市场风险溢价和股票特定风险溢价:市场风险溢价是指整个市场的风险溢价,股票特定风险溢价是指某一只股票的风险溢价。

4. 风险溢价可通过贝塔系数(Beta)计算:贝塔系数是资产收益率与市场收益率之间的相关系数。

贝塔系数越高,资产风险就越大,其风险溢价也就越高。

CAPM的结论对于投资者来说具有重要意义,可以帮助他们合理地衡量资产的风险与预期收益,从而做出更为明智的投资决策。

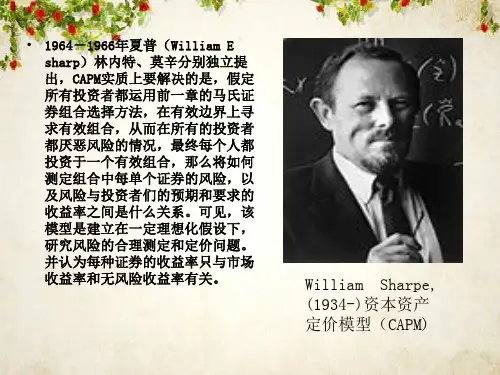

风险、收益与资本资产定价模型风险、收益与资本资产定价模型(CAPM)是一个经济学模型,用于解释资本市场中资产价格与预期收益率之间的关系。

这个模型是由美国金融学家威廉·斯托纳·沙普(William Sharpe)、约翰·拉尔森·特雷纳和杰克·特雷纳(John Lintner & Jack Treynor)在1960年代提出的。

CAPM的基本理念是,投资者对投资组合的风险和收益之间存在着一种线性关系。

它假设投资者在选择投资组合时,会考虑到该组合的风险水平,并且只愿意为承担风险而获得的预期收益支付一个合理的代价。

CAPM中的关键概念是风险和贝塔(Beta)值。

贝塔值是衡量资产相对于整个市场波动性的指标。

当贝塔值大于1时,资产的价格波动幅度比市场平均水平要大;当贝塔值小于1时,资产的价格波动幅度相对较小。

CAPM通过贝塔值来衡量投资风险,并据此预测资产的预期收益率。

CAPM模型的核心公式为:E(Ri) = Rf + βi * (E(Rm) - Rf)其中,E(Ri)表示资产i的预期收益率,Rf表示无风险收益率(通常以短期国债利率为代表),E(Rm)表示市场整体的预期收益率,而βi则是资产i的β系数。

根据这个公式,CAPM模型认为资产的预期收益率应该与无风险收益率和市场整体的预期收益率之间存在一个正比关系,且该正比关系的斜率由资产的β系数决定。

换言之,如果一个资产的β系数高于1,那么其预期收益率将高于市场整体的预期收益率;反之,如果β系数低于1,那么其预期收益率将低于市场整体的预期收益率。

然而,CAPM模型也有其局限性。

首先,该模型假设了市场是完全有效的,投资者可以获得对所有信息的即时访问并作出理性的决策。

但事实上,市场并不总是完全有效,投资者很难预测出所有信息,因此无法完全依赖CAPM模型来预测资产的预期收益率。

其次,CAPM模型忽视了其他影响资产价格和预期收益率的因素,如市场流动性、政治风险、经济周期等。

金融市场学之风险资产的定价风险资产的定价是一个复杂的过程,涉及到众多因素的考虑。

其中,最重要的因素之一是风险溢价。

风险溢价是指投资者愿意为承担风险而支付的额外收益。

较高的风险资产通常具有较高的风险溢价,因为投资者需要得到补偿来承担更高的风险。

风险溢价的水平取决于市场对风险的感知以及投资者对预期收益和风险承受能力的评估。

另一个重要的因素是预期收益率。

投资者通常会根据风险资产未来的盈利能力来评估其预期收益。

如果一个资产被认为有较高的盈利潜力,那么投资者可能会愿意为其支付更高的价格,从而导致该资产的定价上升。

相反,如果一个资产的预期收益较低,那么投资者可能会转向其他更有吸引力的投资选择。

此外,市场条件和经济状况也会对风险资产的定价产生影响。

例如,当经济增长放缓或金融市场不稳定时,投资者可能会更为谨慎,并降低对风险资产的需求,导致其价格下降。

相反,当经济状况良好且市场情绪积极时,投资者可能会更加乐观,并愿意为风险资产支付更高的价格。

此外,投资者的风险偏好也是影响风险资产定价的重要因素之一。

风险偏好指的是投资者对风险承受程度的偏好程度。

风险厌恶者可能会对风险资产的需求较低,也就意味着价格相对较低。

相反,风险喜好者可能会更愿意承担高风险,从而使风险资产的定价较高。

总的来说,金融市场学中风险资产的定价是一个复杂的过程,需要考虑众多因素,包括风险溢价、预期收益率、市场条件和经济状况、投资者的风险偏好等。

通过对这些因素的综合考虑,投资者可以对风险资产的定价进行评估和交易,以达到其个人投资目标。

风险资产的定价是金融市场学中的一个重要研究领域。

在金融市场上,风险资产的定价是指投资者对风险资产未来收益的预期以及对风险的承受程度进行评估并进行交易的过程。

风险资产的定价是一个复杂的过程,涉及到众多因素的考虑。

其中,最重要的因素之一是风险溢价。

风险溢价是指投资者愿意为承担风险而支付的额外收益。

较高的风险资产通常具有较高的风险溢价,因为投资者需要得到补偿来承担更高的风险。

资本资产定价模型CAPM资本资产定价模型(Capital Asset Pricing Model,简称CAPM)是现代金融理论中的重要模型之一,用于评估投资组合的预期回报与风险之间的关系。

CAPM基于市场有效性假设,认为投资组合的回报与其系统性风险(即与市场风险有关的风险)成正比。

CAPM模型的数学表达式为:E(Ri) = Rf + βi * (E(Rm) - Rf)其中,E(Ri)代表投资组合i的预期回报,Rf代表无风险利率,βi代表投资组合i的系统性风险,E(Rm)代表市场的预期回报。

CAPM模型的核心思想是投资者对风险敏感度不同,不同风险的资产应该有不同的预期回报,而系统性风险是不可避免的风险,因为它与整个市场相关。

因此,投资者对系统性风险的敏感度可以通过βi来衡量。

CAPM模型的主要假设是投资者是风险厌恶的,他们希望得到最大的预期回报,同时承担最小的风险。

基于这个假设,投资者将会根据系统性风险来决策,即只承担与市场相关的风险,并且市场的平均回报被视为投资者的风险补偿。

CAPM模型的应用主要有两个方面:一是通过测量β值,可以评估一个投资组合相对于整个市场的风险敏感性;二是通过计算预期回报,可以衡量一个投资组合能否获得超额回报(即超过无风险利率的回报)。

然而,CAPM模型也有一些局限性。

首先,它基于一系列假设,包括市场有效性假设、风险厌恶假设等,而这些假设在现实中可能并不完全成立。

其次,CAPM模型只考虑了与整个市场相关的风险,而忽视了非系统性风险(即与特定投资组合相关的风险),这可能会导致对投资组合风险的不准确评估。

因此,当使用CAPM模型进行投资决策时,投资者应该认识到其局限性,并综合考虑其他因素,如公司基本面、行业前景等。

同时,市场中也存在其他多因子模型,可以更全面地评估投资组合的风险和回报关系。

CAPM模型是金融理论中,用于定价资本资产的一种重要工具。

该模型基于一系列假设,如市场有效性假设和投资者风险厌恶的假设,旨在帮助投资者评估投资组合的预期回报与风险之间的关系。

风险资产的定价分析风险资产的定价分析是金融学领域中的重要研究内容之一。

在金融市场中,风险资产指的是那些具有不确定性和波动性的投资工具,如股票、债券、商品等。

对于投资者而言,理解风险资产的定价规律可以帮助他们做出更明智的投资决策。

风险资产的定价分析基于现代资产定价理论,其中最著名的一种模型是资本资产定价模型(Capital Asset Pricing Model,简称CAPM)。

根据CAPM模型,一个风险资产的预期收益率取决于其风险水平和市场整体风险水平之间的关系。

CAPM模型的基本假设是投资者是理性的、风险厌恶的,并且具有相同的信息。

这个模型认为投资者通过将自己的资金分散投资于不同的风险资产和无风险资产来最大化其预期收益。

根据CAPM模型,一个风险资产的预期收益率可以通过以下公式计算:ERi = RF + βi * (ERM - RF)在这个公式中,ERi表示资产i的预期收益率,RF表示无风险利率,βi表示资产i的市场风险系数,ERM表示市场整体的风险水平。

市场风险系数βi是CAPM模型中的关键参数,它衡量了一个资产相对于整个市场的系统性风险。

市场风险系数βi的值越大,表示资产对市场整体风险波动的敏感度越高,预期收益率也越高。

反之,如果资产的市场风险系数较小,那么其预期收益率也会相应减小。

除了CAPM模型,还有其他一些定价模型可以用于风险资产的定价分析,如多因素模型和期权定价模型等。

这些模型通过考虑更多的因素和变量,提供了对风险资产更准确的定价预测。

需要指出的是,虽然这些风险资产的定价模型是基于理性和相对完全的市场假设构建的,但现实市场并不总是符合这些假设。

因此,在实际投资中,投资者还应该综合考虑其他因素,如市场情绪、宏观经济环境和公司基本面等,以便做出更准确的投资决策。

风险资产的定价分析是金融学领域中的重要研究内容之一。

在现代金融市场中, 风险资产是指那些具有不确定性和波动性的投资工具, 如股票、债券、商品等。

资本资产定价模型理论研究资本资产定价模型理论研究一、引言资本资产定价模型(Capital Asset Pricing Model, 简称CAPM)是金融学中的重要理论,用于解释和预测资本市场的资产定价问题。

该模型是根据资产收益率与市场的关系来进行资产估值的模型,其应用广泛,被广泛认可和应用于金融市场。

本文将介绍CAPM的基本原理、假设和模型推导,同时探讨其在实证研究中的应用和局限性。

二、CAPM的基本原理与假设1. 基本原理资本资产定价模型的基本原理是,资产的预期收益率与市场组合的风险有关。

市场组合即包含所有可能投资资产的投资组合,如证券、股票等。

CAPM认为,资产的风险是由一种称为系统性风险(Systematic Risk)的不可分散风险决定的,而非系统性风险(Unsystematic Risk)是可以通过资产组合来消除的。

2. 假设CAPM建立在一些基本假设之上,包括:(1)投资者是理性的、风险厌恶的:投资者追求最大化预期回报同时最小化风险,且会适当的考虑时间价值。

(2)无风险利率存在:市场上存在无风险利率可以用来度量风险资产的风险溢价。

(3)投资者只关心市场组合的收益:投资者只关注市场组合的预期收益,忽略其他因素。

(4)市场是完全竞争的:投资者可以自由买卖,并可以借入和贷出无风险资产。

三、CAPM模型推导CAPM模型推导的核心是资产的预期收益率与市场组合的风险之间的关系。

假设市场组合的预期收益率为Rm,资产的预期收益率为Ri,无风险利率为Rf,资产与市场组合的协方差为cov(Ri, Rm),资产的风险溢价为Ri - Rf。

根据CAPM模型的推导,可以得到以下等式:R i = Rf + βi * (Rm - Rf)其中,βi是资产的系统性风险系数,代表了资产相对于市场组合的相对风险敏感性。

四、CAPM模型实证研究CAPM模型的实证研究主要包括两方面:一是研究CAPM模型的有效性,即预测市场收益的能力;二是研究CAPM模型的解释性,即资产收益率的变动是否与模型中的因素一致。