民间借贷纠纷仲裁案例

- 格式:docx

- 大小:16.14 KB

- 文档页数:9

郑磊、施来凤民间借贷纠纷二审民事裁定书【案由】民事合同、无因管理、不当得利纠纷合同纠纷借款合同纠纷民间借贷纠纷【审理法院】福建省泉州市中级人民法院【审理法院】福建省泉州市中级人民法院【审结日期】2020.07.10【案件字号】(2020)闽05民终3382号【审理程序】二审【审理法官】郑敏陈大银张兴裕【审理法官】郑敏陈大银张兴裕【文书类型】裁定书【当事人】郑磊;施来凤【当事人】郑磊施来凤【当事人-个人】郑磊施来凤【法院级别】中级人民法院【字号名称】民终字【原告】郑磊【被告】施来凤【权责关键词】撤销管辖先予执行撤诉不予受理终结诉讼(诉讼终结)驳回起诉终结执行(执行终结)强制执行不予执行仲裁裁决【指导案例标记】0【指导案例排序】0【裁判结果】本案按上诉人郑磊自动撤回上诉处理。

一审判决自之日起发生法律效力。

本裁定为终审裁定。

【更新时间】2021-11-10 10:49:27【一审法院查明】一审法院认定事实:廉鹏于2018年3月3日入职中信通信公司,从事传输线路的勘查与设计工作,2018年12月17日,廉鹏离开中信通信公司单位,双方未办理离职交接手续。

廉鹏2018年7月至12月期间的工资扣完社会保险后分别为2018年7月26日3658.59元、8月30日3702.05元、9月29日3208.30元、10月31日3208.30元、11月30日2958.30元、12月28日888.29元。

2019年2月3日,廉鹏以中信通信公司为被申请人,向哈尔滨市南岗区劳动人事争议仲裁委员会申请仲裁,仲裁请求为:1.支付2018年3月3日至2018年12月17日拖欠的工资差额27738.87元;2.支付拖欠报销款15019元;3.支付2018年3月3日至2018年12月17日未签订劳动合同的二倍工资67000元。

哈尔滨市南岗区劳动人事争议仲裁委员会于2019年5月15日作出哈南劳人仲字〔2019〕第267号仲裁裁决书,裁决由中信通信公司向廉鹏支付2018年11月份、12月份工资差额3571.88元以及2018年4月3日至2018年12月17日期间未签订劳动合同的二倍工资14290元(1680元×8个月+1680元÷21.75天×11天),驳回廉鹏的其他仲裁请求。

张英豪、毛美静民间借贷纠纷二审民事裁定书【案由】民事合同、无因管理、不当得利纠纷合同纠纷借款合同纠纷民间借贷纠纷【审理法院】河南省南阳市中级人民法院【审理法院】河南省南阳市中级人民法院【审结日期】2020.09.21【案件字号】(2020)豫13民终4815号【审理程序】二审【文书类型】裁定书【当事人】张英豪;毛美静;南阳国泰房地产开发有限公司;邓州市金安房地产开发有限公司【当事人】张英豪毛美静南阳国泰房地产开发有限公司邓州市金安房地产开发有限公司【当事人-个人】张英豪毛美静【当事人-公司】南阳国泰房地产开发有限公司邓州市金安房地产开发有限公司【代理律师/律所】赵学会河南民川律师事务所;冯中豪河南民川律师事务所【代理律师/律所】赵学会河南民川律师事务所冯中豪河南民川律师事务所【代理律师】赵学会冯中豪【代理律所】河南民川律师事务所【法院级别】中级人民法院【字号名称】民终字【原告】张英豪【被告】毛美静;南阳国泰房地产开发有限公司;邓州市金安房地产开发有限公司【本院观点】最高人民法院《关于进一步加强民事送达工作的若干意见》第八条第三项规定:“没有约定、当事人也未提交书面材料或者书面材料中未载明地址的,以一年内进行其他诉讼、仲裁案件中提供的地址为送达地址"。

【权责关键词】撤销证明终结诉讼(诉讼终结)驳回起诉【指导案例标记】0【指导案例排序】0【本院认为】本院认为,最高人民法院《关于进一步加强民事送达工作的若干意见》第八条第三项规定:“没有约定、当事人也未提交书面材料或者书面材料中未载明地址的,以一年内进行其他诉讼、仲裁案件中提供的地址为送达地址"。

本案中,上诉人提交了三被上诉人一年内其他民事案件中送达地址确认书,故一审法院以上诉人不能提供被上诉人准确信息为由驳回张英豪的起诉明显不当。

因此,依照《中华人民共和国民事诉讼法》第一百七十一条,《最高人民法院关于适用〈中华人民共和国民事诉讼法〉的解释》第三百三十二条规定,裁定如下:【裁判结果】一、撤销河南省南召县人民法院(2020)豫1321民初538号民事裁定;二、本案指令河南省南召县人民法院审理。

申请人:×××,男/女,××××年××月××日生,汉族/××族,住××省××市××县××路××号。

被申请人:×××,男/女,××××年××月××日生,汉族/××族,住××省××市××县××路××号。

一、仲裁请求1. 被申请人立即归还申请人借款人民币××元及相应利息××元,共计人民币××元。

2. 被申请人承担本案仲裁费用。

二、事实和理由申请人×××与被申请人×××系朋友关系。

××××年××月××日,被申请人因资金周转困难,向申请人借款人民币××元,约定借款期限为××个月,月利率为××%,到期后一次性归还。

然而,截止至××××年××月××日,被申请人尚未归还申请人任何款项。

申请人多次催讨,被申请人以各种理由推脱,至今仍未归还。

根据《中华人民共和国合同法》第二百零五条规定:“当事人对借款期限没有约定或者约定不明确的,借款人可以随时返还;贷款人可以催告借款人在合理期限内返还。

”以及第二百零六条规定:“借款人应当按照约定的期限返还借款。

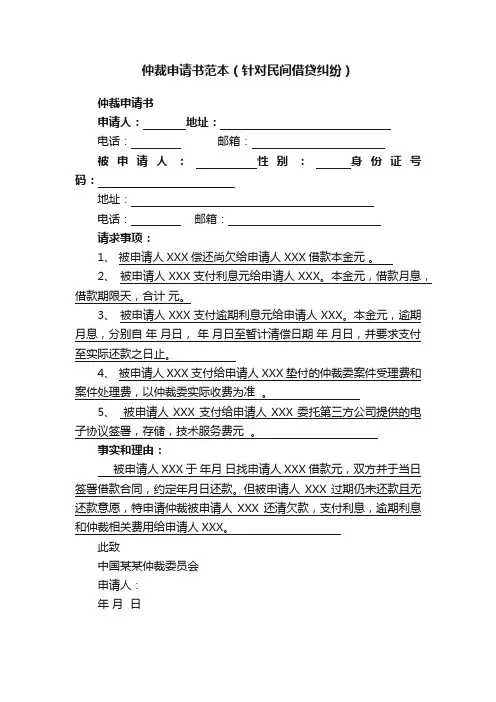

仲裁申请书范本(针对民间借贷纠纷)

仲裁申请书

申请人:地址:

电话:邮箱:

被申请人:性别:身份证号码:

地址:

电话:邮箱:

请求事项:

1、被申请人XXX偿还尚欠给申请人XXX借款本金元。

2、被申请人XXX支付利息元给申请人XXX。

本金元,借款月息,借款期限天,合计元。

3、被申请人XXX支付逾期利息元给申请人XXX。

本金元,逾期月息,分别自年月日,年月日至暂计清偿日期年月日,并要求支付至实际还款之日止。

4、被申请人XXX支付给申请人XXX垫付的仲裁委案件受理费和案件处理费,以仲裁委实际收费为准。

5、被申请人XXX支付给申请人XXX委托第三方公司提供的电子协议签署,存储,技术服务费元。

事实和理由:

被申请人XXX于年月日找申请人XXX借款元,双方并于当日签署借款合同,约定年月日还款。

但被申请人XXX过期仍未还款且无还款意愿,特申请仲裁被申请人XXX还清欠款,支付利息,逾期利息和仲裁相关费用给申请人XXX。

此致

中国某某仲裁委员会

申请人:

年月日。

李大伟与邢尚斌等民间借贷纠纷二审鲁01民终9642号裁定书【案由】民事合同、无因管理、不当得利纠纷合同纠纷借款合同纠纷民间借贷纠纷【审理法院】山东省济南市中级人民法院【审理法院】山东省济南市中级人民法院【审结日期】2020.08.19【案件字号】(2020)鲁01民终9642号【审理程序】二审【审理法官】李亚超【审理法官】李亚超【文书类型】裁定书【当事人】李大伟;邢尚斌;王晓芳【当事人】李大伟邢尚斌王晓芳【当事人-个人】李大伟邢尚斌王晓芳【法院级别】中级人民法院【字号名称】民终字【原告】李大伟【被告】邢尚斌;王晓芳【本院观点】上诉人李大伟提出撤回上诉的请求,不违反法律规定,本院予以准许。

【指导案例标记】0【指导案例排序】0【本院认为】本院认为,上诉人李大伟提出撤回上诉的请求,不违反法律规定,本院予以准许。

依照《中华人民共和国民事诉讼法》第一百七十三条之规定,裁定如下【裁判结果】准许上诉人李大伟撤回上诉,一审判决自之日起发生法律效力。

二审案件受理费2800元,减半收取计1400元,由上诉人李大伟负担。

本裁定为终审裁定。

【更新时间】2021-10-23 12:44:39【一审法院查明】原审法院认定,2018年10月29日16时许,被告人任某某驾驶辽A×××某某号大型普通客车(该车辆系沈阳市马三家监狱城通勤车)由北向南行驶至沈阳市于洪区沈于线西江北街蒲河南路北时,越过中心双黄实线与由南向北被害人聂某2驾驶的辽A×××某某号重型普通货车发生交通事故,导致被害人聂某2当场死亡、副驾驶史某2受伤,该起事故同时导致辽A×××某某号大型普通客车内乘客李某2当场死亡及车内多名乘客受伤。

经鉴定,被害人聂某2、李某2死亡原因均为重度颅脑及胸腹腔脏器损伤;辽A×××某某号大型普通客车内乘客苏某腹部损伤程度为重伤二级,面部瘢痕、牙齿损伤、颌骨骨折、锁骨骨折、肩胛骨骨折的损伤程度均为轻伤二级,左侧眶内壁骨折、左前臂损伤程度为轻微伤;辽A×××某某号大型普通客车内乘客董某某左肱骨骨折的损伤程度为轻伤一级。

第1篇一、案例背景近年来,随着我国经济的快速发展,民间借贷案件数量逐年攀升,成为社会广泛关注的热点问题。

本文将通过对一起典型的欠钱案例分析,探讨法律热点问题,以期为读者提供一定的启示。

二、案情简介原告甲与被告乙于2018年6月签订了一份借款合同,约定乙向甲借款10万元,借款期限为1年,月利率为2%。

合同签订后,乙按照约定向甲支付了借款本金。

然而,在借款到期后,乙未按约定期限归还借款本金及利息。

甲多次催收无果,遂将乙诉至法院。

三、案件焦点1. 借款合同的效力认定2. 借款本金及利息的计算3. 借款合同的解除四、案例分析1. 借款合同的效力认定根据《中华人民共和国合同法》的规定,借款合同是借款人向出借人借款,出借人提供借款的合同。

本案中,甲与乙签订的借款合同符合合同法的规定,且双方意思表示真实,不存在欺诈、胁迫等情形,故该借款合同合法有效。

2. 借款本金及利息的计算根据借款合同约定,乙应向甲支付借款本金及利息。

然而,在借款到期后,乙未按约定归还借款本金及利息。

关于借款本金及利息的计算,有以下几点需要说明:(1)借款本金:根据借款合同约定,乙应向甲支付10万元借款本金。

本案中,乙已向甲支付了借款本金,故无需再支付。

(2)利息:根据借款合同约定,月利率为2%,借款期限为1年。

因此,乙应向甲支付利息共计10万元×2%×12=2.4万元。

然而,在借款到期后,乙未按约定支付利息,故应承担违约责任。

3. 借款合同的解除根据《中华人民共和国合同法》的规定,当事人一方违约的,另一方有权解除合同。

本案中,乙未按约定支付借款本金及利息,构成违约。

因此,甲有权解除借款合同。

五、法院判决法院经审理认为,甲与乙签订的借款合同合法有效,乙未按约定支付借款本金及利息,构成违约。

据此,法院判决:1. 乙应向甲支付借款本金10万元;2. 乙应向甲支付利息2.4万元;3. 借款合同解除。

六、案例分析启示1. 借款合同签订前,双方应充分了解对方的信用状况,确保合同的有效性。

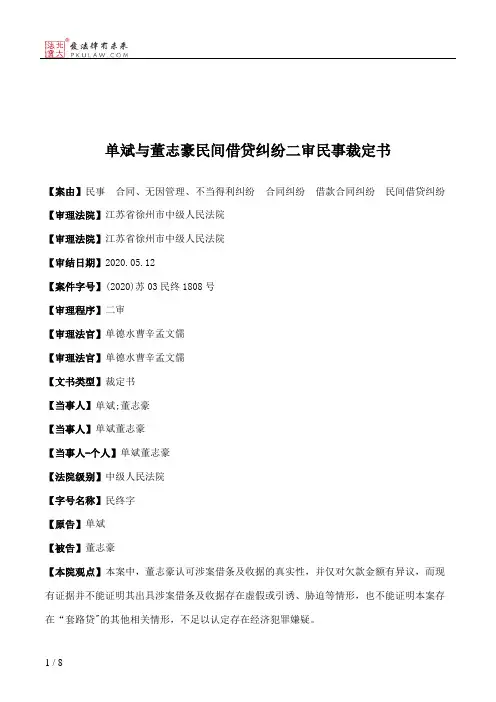

单斌与董志豪民间借贷纠纷二审民事裁定书【案由】民事合同、无因管理、不当得利纠纷合同纠纷借款合同纠纷民间借贷纠纷【审理法院】江苏省徐州市中级人民法院【审理法院】江苏省徐州市中级人民法院【审结日期】2020.05.12【案件字号】(2020)苏03民终1808号【审理程序】二审【审理法官】单德水曹辛孟文儒【审理法官】单德水曹辛孟文儒【文书类型】裁定书【当事人】单斌;董志豪【当事人】单斌董志豪【当事人-个人】单斌董志豪【法院级别】中级人民法院【字号名称】民终字【原告】单斌【被告】董志豪【本院观点】本案中,董志豪认可涉案借条及收据的真实性,并仅对欠款金额有异议,而现有证据并不能证明其出具涉案借条及收据存在虚假或引诱、胁迫等情形,也不能证明本案存在“套路贷"的其他相关情形,不足以认定存在经济犯罪嫌疑。

【权责关键词】胁迫撤销合同反证质证驳回起诉【指导案例标记】0【指导案例排序】0【本院认为】本院认为:本案中,董志豪认可涉案借条及收据的真实性,并仅对欠款金额有异议,而现有证据并不能证明其出具涉案借条及收据存在虚假或引诱、胁迫等情形,也不能证明本案存在“套路贷"的其他相关情形,不足以认定存在经济犯罪嫌疑。

至于单斌有无将涉案款项足额交付给董志豪、董志豪还款金额等问题,应通过实体审理程序解决。

因此,依照《中华人民共和国民事诉讼法》第一百七十一条、《最高人民法院关于适用〈中华人民共和国民事诉讼法〉的解释》第三百三十二条规定,裁定如下:【裁判结果】一、撤销江苏省徐州市贾汪区人民法院(2019)苏0305民初3934号民事裁定;二、本案指令江苏省徐州市贾汪区人民法院审理。

本裁定为终审裁定。

【更新时间】2022-09-25 14:13:46【一审法院查明】一审法院审理查明:2019年3月3日,董志豪在带有其本人身份证复印件的纸张上向单斌出具借条一张,该借条载有:本人董志豪()因工作需要,向单斌()借款人民币玖万陆仟圆整(96000).于2019年9月3日前还清。

案例一祝某某与詹某某夏某某民间借贷纠纷案整理表姓名:职业工种:申请级别:受理机构:填报日期:A4打印/ 修订/ 内容可编辑案例一:祝某某与詹某某、夏某某民间借贷纠纷案摘要借款合同和保证合同为主从合同关系,借款人、保证人各自的自认,效力不及于出借人,借款人将款项交付保证人通过保证人向出借人归还借款,应以保证人向出借人实际交付为前提。

借款人举证证明保证人已将款项交付出借人,出借人为牟取非法高额利息,虚构债务未清偿事实,保证人捏造存在其他法律关系帮助出借人牟取高额非法利息,系侵害借款人利益的行为,除依法驳回出借人诉讼请求外,对出借人、保证人的不诚信诉讼行为,依法予以制裁。

基本案情原告:祝某某。

被告:詹某某。

被告:夏某某。

2019年1月,祝某某向法院提出诉讼请求,要求判令詹某某归还借款900000元及利息222600元并支付祝某某为实现债权而付出的律师代理费5000元;由夏某某承担连带还款责任。

詹某某辩称,祝某某诉称的借款1300000元不事实,实际交付借款是1235000元。

借款之后,詹某某从2017年8月就开始归还借款,到2018年2月詹某某总共归还借款本息1308000元,借款本息已经全部还清。

现在祝某某要求归还借款900000元及利息与客观事实不符,请求依法驳回祝某某的诉讼请求。

夏某某对祝某某的诉讼请求及依据的事实与理由没有意见。

双方当事人无争议的事实:詹某某因缴纳生猪养殖场相关费用所需向祝某某借款,并出具借条一份,借条约定:詹某某向祝某某借款1300000元,借款利息按银行同类贷款利率四倍计付,若发生诉讼,借款人应支付一切诉讼费用及律师代理费。

担保人提供连带担保责任,担保期限为借款期满后两年,担保责任包括借款本金、利息、违约金及债权人实现债权的相关费用(包括诉讼费用、律师代理费用),双方未约定借款期限。

夏某某在担保人处签名捺印予以确认。

同日,祝某某通过银行转账,向詹某某交付借款1235000元。

案例:张三诉李四借款纠纷案例事实经过:张三与李四是大学同学,多年来一直保持着良好的关系。

2018年,张三创业困难,急需资金周转,向李四借款10万元人民币,双方约定在2019年底前还款。

然而,到了约定的还款日期,张三却未能按期偿还借款。

李四感到失望和担忧,决定将张三告上法庭,要求追回借款本金以及利息。

律师解读:根据中华人民共和国《合同法》第十六条规定,借款合同必须具备出借人提供借款,借款人接受借款,还款期限和方式等基本要素。

在本案中,张三与李四之间确实存在借款合同关系,事实上双方也有书面借款协议作为证据。

李四向张三提供了借款,而张三也承认接受了借款,并且双方都约定在特定时间内还款。

由于张三未能按照约定履行还款义务,李四可以通过法律手段追讨借款本金以及根据约定可能产生的利息。

建议:1.李四可以通过律师起诉张三,提供借款协议作为证据。

2.可以要求法院裁定张三立即偿还借款本金以及利息,并需要张三承担相关的诉讼费用。

3.如果张三无力偿还借款,李四可以申请执行,在法院的监督下通过强制执行等方式强制执行债务。

案例:李华购买不符合约定的商品案例事实经过:李华在某家电商平台上购买了一台新手机,根据宣传和商品信息,李华所购买的手机应该是全新正品。

然而,当他收到手机后发现手机外包装已被拆封,手机存在明显的使用痕迹,贴膜也已经撕掉。

李华感到很愤怒并且要求退货和退款,但卖家以其手机明确标注为新品为由拒绝了他的要求。

律师解读:根据《中华人民共和国合同法》第四百九十八条,卖方应当履行质量合格、规格型号、性能参数等商品约定。

同时,根据《中华人民共和国消费者权益保护法》第二十四条规定,经营者向消费者销售商品,应当按照有关法律、行政法规的规定,提供商品的名称、名称、品牌、规格、产地等真实、准确、完整的商品信息。

在本案中,李华购买的手机不符合预期的商品质量和信息。

手机明显存在使用痕迹,无法确认是否为全新正品。

卖方拒绝退货和退款的理由不成立,李华可以要求卖方退款,并要求赔偿因此产生的合理费用或损害。

第1篇一、案例背景小陈,男,25岁,2018年毕业于某知名大学,随后进入一家互联网公司担任软件工程师。

入职时,小陈与公司签订了三年期的劳动合同,约定月薪8000元,试用期三个月。

在试用期间,小陈表现优秀,公司对其工作能力给予了高度评价。

然而,试用期即将结束之际,公司以小陈不符合岗位要求为由,决定不与其签订正式劳动合同,并要求其离职。

小陈对此表示不满,认为自己符合岗位要求,且在试用期内表现良好。

于是,小陈向当地劳动仲裁委员会申请仲裁,要求公司支付违法解除劳动合同赔偿金。

仲裁委员会受理了小陈的申请,并依法进行了审理。

二、案例分析1. 案例焦点本案的焦点在于公司是否合法解除与小陈的劳动合同。

根据《中华人民共和国劳动合同法》第四十条规定,用人单位有下列情形之一的,可以解除劳动合同:(一)劳动者患病或者非因工负伤,在规定的医疗期满后不能从事原工作,也不能从事由用人单位另行安排的工作的;(二)劳动者不能胜任工作,经过培训或者调整工作岗位,仍不能胜任工作的;(三)劳动合同订立时所依据的客观情况发生重大变化,致使劳动合同无法履行,经用人单位与劳动者协商,未能就变更劳动合同内容达成协议的。

2. 案例分析(1)公司解除劳动合同的理由公司认为小陈不符合岗位要求,故决定不与其签订正式劳动合同。

然而,公司未能提供充分证据证明小陈在试用期内不符合岗位要求。

根据《中华人民共和国劳动合同法》第三十条规定,用人单位在试用期内解除劳动合同,应当提前三天通知劳动者,并说明理由。

本案中,公司未能履行通知义务,且未能提供合法解除劳动合同的证据。

(2)仲裁委员会的裁决仲裁委员会审理认为,公司在未提供充分证据的情况下,以小陈不符合岗位要求为由解除劳动合同,属于违法解除。

根据《中华人民共和国劳动合同法》第四十八条、第四十九条的规定,公司应支付小陈违法解除劳动合同赔偿金。

三、心得体会1. 合同法的重要性本案中,小陈与公司之间的纠纷源于劳动合同的签订与解除。

范刚、余光荣民间借贷纠纷二审民事裁定书【案由】民事合同、无因管理、不当得利纠纷合同纠纷借款合同纠纷民间借贷纠纷【审理法院】福建省南平市中级人民法院【审理法院】福建省南平市中级人民法院【审结日期】2021.04.08【案件字号】(2021)闽07民终694号【审理程序】二审【审理法官】万卫平郑宗岳彭心虎【审理法官】万卫平郑宗岳彭心虎【文书类型】裁定书【当事人】范刚;余光荣【当事人】范刚余光荣【当事人-个人】范刚余光荣【法院级别】中级人民法院【原告】范刚【被告】余光荣【权责关键词】撤销管辖先予执行撤诉不予受理终结诉讼(诉讼终结)驳回起诉终结执行(执行终结)强制执行不予执行仲裁裁决【指导案例标记】0【指导案例排序】0【裁判结果】本案按上诉人范刚自动撤回上诉处理。

一审判决自之日起发生法律效力。

本裁定为终审裁定。

【更新时间】2022-08-17 00:09:37范刚、余光荣民间借贷纠纷二审民事裁定书福建省南平市中级人民法院民事裁定书(2021)闽07民终694号当事人上诉人(原审被告):范刚。

被上诉人(原审原告):余光荣。

审理经过上诉人范刚与被上诉人余光荣民间借贷纠纷一案,不服福建省南平市延平区人民法院(2020)闽0702民初5366号民事判决,向本院提起上诉。

本院依法组成合议庭对本案进行了审理。

本院审理过程中,上诉人范刚于2021年3月21日收到法院《预缴上诉费通知书》后,未在法定期限内预交二审案件受理费。

依照《中华人民共和国民事诉讼法》第一百五十四条第一款第十一项、《最高人民法院关于适用〈中华人民共和国民事诉讼法〉的解释》第三百二十条规定,裁定如下:裁判结果本案按上诉人范刚自动撤回上诉处理。

一审判决自之日起发生法律效力。

本裁定为终审裁定。

落款审判长万卫平审判员郑宗岳审判员彭心虎二〇二一年四月八日书记员陆媛媛附法律依据本案依据的主要法律条文《中华人民共和国民事诉讼法》第一百五十四条裁定适用于下列范围:(一)不予受理;(二)对管辖权有异议的;(三)驳回起诉;(四)保全和先予执行;(五)准许或者不准许撤诉;(六)中止或者终结诉讼;(七)补正判决书中的笔误;(八)中止或者终结执行;(九)撤销或者不予执行仲裁裁决;(十)不予执行公证机关赋予强制执行效力的债权文书;(十一)其他需要裁定解决的事项。

彭明珂与张文华民间借贷纠纷裁定书【案由】民事合同、无因管理、不当得利纠纷合同纠纷借款合同纠纷民间借贷纠纷【审理法院】山东省济南市中级人民法院【审理法院】山东省济南市中级人民法院【审结日期】2020.11.03【案件字号】(2020)鲁01民终12032号【审理程序】二审【审理法官】李静【审理法官】李静【文书类型】裁定书【当事人】彭明珂;张文华【当事人】彭明珂张文华【当事人-个人】彭明珂张文华【代理律师/律所】李斌山东瀛创律师事务所;白云翔山东恒信达律师事务所;郭香兰山东恒信达律师事务所【代理律师/律所】李斌山东瀛创律师事务所白云翔山东恒信达律师事务所郭香兰山东恒信达律师事务所【代理律师】李斌白云翔郭香兰【代理律所】山东瀛创律师事务所山东恒信达律师事务所【法院级别】中级人民法院【字号名称】民终字【原告】彭明珂【被告】张文华【本院观点】《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(法释[2020]6号)]第十五条规定:原告以借据、收据、欠条等债权凭证为依据提起民间借贷诉讼,被告依据基础法律关系提出抗辩或者反诉,并提供证据证明债权纠纷非民间借贷行为引起的,人民法院应当依据查明的案件事实,按照基础法律关系审理。

【权责关键词】撤销合同证据交换谁主张、谁举证自认新证据质证不予受理反诉驳回起诉【指导案例标记】0【指导案例排序】0【本院认为】本院认为,《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(法释[2020]6号)]第十五条规定:原告以借据、收据、欠条等债权凭证为依据提起民间借贷诉讼,被告依据基础法律关系提出抗辩或者反诉,并提供证据证明债权纠纷非民间借贷行为引起的,人民法院应当依据查明的案件事实,按照基础法律关系审理。

本案中,张文华主张其与彭明珂担任法定代表人的荣翰公司具有劳动合同关系,彭明珂对此不予认可。

从彭明珂一审中提交的借条的形式和内容看,借条中载有“借款部门"、“部门负责人签字"、“领导意见"等栏目,与日常经验法则中使用的借条形式存在明确区别;从借款载明的内容看,“用途"一栏均标注“招生定金",与张文华主张的其负责荣翰公司对外招生一事相符,故张文华是否与彭明珂所在荣翰公司存在劳动关系是本案认定双方之间是否为民间借贷关系的基础,故应先确定张文华是否与荣翰公司存在劳动关系。

高健、陈健与王丽霞民间借贷纠纷二审民事裁定书【案由】民事合同、无因管理、不当得利纠纷合同纠纷借款合同纠纷民间借贷纠纷【审理法院】江苏省徐州市中级人民法院【审理法院】江苏省徐州市中级人民法院【审结日期】2020.06.30【案件字号】(2019)苏03民终2544号【审理程序】二审【审理法官】陈小兵王超赵淑霞【审理法官】陈小兵王超赵淑霞【文书类型】裁定书【当事人】高健;陈健;王丽霞【当事人】高健陈健王丽霞【当事人-个人】高健陈健王丽霞【代理律师/律所】张君江苏大运河律师事务所;马开永江苏大运河律师事务所;孙瑞熙新疆井然律师事务所【代理律师/律所】张君江苏大运河律师事务所马开永江苏大运河律师事务所孙瑞熙新疆井然律师事务所【代理律师】张君马开永孙瑞熙【代理律所】江苏大运河律师事务所新疆井然律师事务所【法院级别】中级人民法院【字号名称】民终字【原告】高健;陈健【被告】王丽霞【本院观点】一审认定基本事实不清,依法发回重审。

【权责关键词】撤销发回重审【指导案例标记】0【指导案例排序】0【本院认为】本院认为,一审认定基本事实不清,依法发回重审。

依照《中华人民共和国民事诉讼法》第一百七十条第一款第(三)项的规定,裁定如下【裁判结果】一、撤销江苏省邳州市人民法院(2018)苏0382民初1518号民事判决;二、本案发回江苏省邳州市人民法院重审。

上诉人高健、陈健各预交的二审案件受理费18326元予以退回。

【更新时间】2021-11-02 02:59:55【一审法院查明】一审法院认定事实:王优与王新文系父女关系,1999年7月王新文与王优之母经徐州市鼓楼区人民法院判决离婚,王优由王新文抚养。

后王新文与刘某结婚,婚生子王某。

2007年6月22日,刘某作为委托代理人与徐州经济开发区征迁管理办公室签订《房屋拆迁安置补偿协议》,该补偿协议载明乙方(王新闻)在拆迁范围内有房屋产权证建筑面积57.9平方米,乙方有正式人口4人,应安置人口4人。

安金云、罗某1民间借贷纠纷二审民事裁定书【案由】民事合同、无因管理、不当得利纠纷合同纠纷借款合同纠纷民间借贷纠纷【审理法院】贵州省毕节地区中级人民法院【审理法院】贵州省毕节地区中级人民法院【审结日期】2020.07.16【案件字号】(2020)黔05民终3250号【审理程序】二审【审理法官】陈红梅李厚军张伟【审理法官】陈红梅李厚军张伟【文书类型】裁定书【当事人】安金云;罗某1;罗某2;罗某3;罗燕粉;罗燕杰;罗江;安金学【当事人】安金云罗某1罗某2罗某3罗燕粉罗燕杰罗江安金学【当事人-个人】安金云罗某1罗某2罗某3罗燕粉罗燕杰罗江安金学【法院级别】中级人民法院【字号名称】民终字【原告】安金云;罗燕粉;罗燕杰;罗江【被告】安金学【本院观点】原判认定基本事实不清。

【权责关键词】撤销法定代理法定代理人【指导案例标记】0【指导案例排序】0【本院认为】本院认为,原判认定基本事实不清。

依照《中华人民共和国民事诉讼法》第一百七十条第一款第(一)项之规定,裁定如下【裁判结果】一、撤销贵州省威宁彝族回族苗族自治县人民法院(2019)黔0526民初6176号民事判决;二、本案发回贵州省威宁彝族回族苗族自治县人民法院重审。

二审案件受理费4260元,退回上诉人安金云、罗某1、罗某2、罗某3、罗燕粉、罗燕杰、罗江。

【更新时间】2021-11-01 03:29:36【一审法院查明】一审法院认定事实:王猛于2012年8月13日入职北京华睿富德公司,担任销售业务员一职,双方签订了期限为2014年1月1日至2014年12月31日的劳动合同。

对有争议的事实,一审法院认定如下:本案的争议焦点在于提成是否应该支付,现双方均认可,山东工大包装技术有限公司买卖合同(GDCG20150902-02)尚欠124500元未回款,该项目的全部提成额24910元,已经发放2260元,(2017)京0108民初9526号民事判决书判决支付6495元(已履行),尚欠16155元;广州泷迪贸易有限公司项目(合同编号xxx)已经全部回款,全部提成70359元,已经发放26600元,尚欠43759元。

陶慧敏合同纠纷仲裁原告观点原告XXX诉称,张家港市人民法院受理陶慧敏诉杨生福、XXX 民间借贷纠纷一案,XXX委托江阴市北漍法律服务所法律工作者鲍文斌代理参与案件诉讼活动。

2013年6月25日,代理人鲍文斌领取了该案(2013)张金民初字第0045号民事判决书后,直至8月20日才将判决书交给委托人XXX,侵犯了XXX的上诉权,造成XXX 承担60万元、利息及诉讼费用13470元的连带责任。

为此,起诉要求被告赔偿原告60万元、利息及诉讼费用13470元,本案诉讼费用由被告承担。

案件事实审理中查明,2013年2月20日,原告XXX和江阴市北漍法律服务所签订《委托代理协议》,XXX因陶慧敏诉杨生福、XXX民间借贷纠纷一案,委托江阴市北漍法律服务所代理诉讼,江阴市北漍法律服务所接受XXX委托并指派鲍文斌法律工作者为该案的一审代理人,双方同时对代理权限、收费项目等作了约定。

2013年6月25日,代理人鲍文斌领取了该案(2013)张金民初字第0045号民事判决书后,直至8月20日才将判决书交给委托人XXX。

XXX认为,因为鲍文斌的过错,致使XXX丧失了上诉的权利,给其造成了损失,起诉要求代理人鲍文斌进行赔偿。

法院观点本院认为,原告和江阴市北漍法律服务所签订《委托代理协议》,就陶慧敏诉杨生福、XXX民间借贷纠纷一案委托江阴市北漍法律服务所代理诉讼。

现原告基于诉讼代理合同要求赔偿,诉讼代理合同的相对方即江阴市北漍法律服务所是适格的被告。

鲍文斌受江阴市北漍法律服务所指派作为案件的一审代理人,其不是诉讼代理合同的相对方,不是本案适格被告。

依照《中华人民共和国民事诉讼法》第一百一十九条第一款第(二)项、第一百五十四条第一款第(三)项规定,裁定如下:案件结果驳回原告XXX的起诉。

本案免收案件受理费。

原告预交的案件受理费4967元由本院予以退还。

如不服本裁定,可在裁定书送达之日起十日内,向本院递交上诉状,并按对方当事人的人数提出副本,上诉于江苏省苏州市中级人民法院。

王伟、郑全英民间借贷纠纷二审民事裁定书【案由】民事合同、无因管理、不当得利纠纷合同纠纷借款合同纠纷民间借贷纠纷【审理法院】广东省深圳市中级人民法院【审理法院】广东省深圳市中级人民法院【审结日期】2020.06.09【案件字号】(2020)粤03民辖终757号【审理程序】二审【审理法官】张尧谢冰羚尹伊【审理法官】张尧谢冰羚尹伊【文书类型】裁定书【当事人】王伟;郑全英;何智剑【当事人】王伟郑全英何智剑【当事人-个人】王伟郑全英何智剑【法院级别】中级人民法院【字号名称】民终字【原告】王伟【被告】郑全英;何智剑【本院观点】本案为民间借贷纠纷,属合同纠纷。

【权责关键词】无效撤销合同被告住所地合同履行地仲裁协议诉讼标的【指导案例标记】0【指导案例排序】0【本院认为】本院经审查认为,本案为民间借贷纠纷,属合同纠纷。

涉案《借据》约定,如借款逾期不还,王伟保留向深圳市当地法院或仲裁委员会申请仲裁的权利。

《最高人民法院关于适用若干问题的解释》第七条规定,当事人约定争议可以向仲裁机构申请仲裁也可以向人民法院起诉的,仲裁协议无效。

根据该规定,涉案仲裁条款无效。

结合本案的诉讼标的额,本案第一审应由基层人民法院管辖。

因深圳市存在多个基层人民法院,故按照涉案管辖条款,无法确定管辖法院,本案应按照民事诉讼法的相关规定确定管辖。

因合同纠纷提起的诉讼,由被告住所地或者合同履行地人民法院管辖。

合同对履行地点没有约定或者约定不明确,争议标的为给付货币的,接收货币一方所在地为合同履行地。

本案中,上诉人诉请被上诉人返还借款,可以认定争议标的为给付货币,上诉人王伟作为接收货币一方,其所在地为合同履行地。

根据深圳市宝安区新安街道网格综合管理中心出具的《内地居民采集表》所载信息,可以认定上诉人提起本案诉讼时的经常居住地位于深圳市宝安区,故原审法院作为合同履行地法院,对本案具有管辖权。

原审法院裁定本案移送处理不当,本院予以纠正。

上诉人的上诉理由成立,本院予以支持。

民间借贷纠纷仲裁案例【当事人陈述】关于申请人的仲裁请求与被申请人的答辩申请人都某称:2012年10月30日,由被申请人郭某提供担保,被申请人魏某向申请人借款15万元,借款期限自2012年10月30日至2013年1月30日,利率为月息2%。

以被申请人魏某位于XX市海曲西路南侧安泰尚城007幢03号401室房屋为该笔借款提供抵押担保并已办理了抵押登记手续。

借款到期后,被申请人至今未还款。

基于上述事实和理由,申请人提出如下仲裁请求:1.裁决被申请人魏某偿还借款本金15万元及利息(利息计算至2016年6月30日为10.5万元,其他利息计算至付清为止。

);2.被申请人郭某承担连带保证责任;3.确认申请人对抵押物享有受偿权;4.律师费8100元由被申请人承担;5.本案仲裁费用由被申请人承担。

两被申请人答辩称:本案借款属实,被申请人魏某已经偿还借款8万元,被申请人郭某已经超过担保期限,不同意承担相应的担保责任,对仲裁请求第三项依法裁决,对申请人主张的第四项代理费认为数额过高。

【双方举证质证】申请人为证明自己的仲裁请求向仲裁庭提交了如下证据材料:1.抵押担保借款协议书一份,证明2012年10月30日申请人与被申请人魏某签订抵押担保借款协议,双方约定被申请人向申请人魏某借款150000元,借款期限自2012年10月30日至2013年1月30日,借款期限为三个月,借款利息为月息2%,被申请人郭某为魏某借款提供连带责任担保,担保期限直至还清借款本息为止;2.借据一份,证明被申请人魏某在2012年10月30日向申请人借款150000元;3.房屋所有权证书及他项权利证书,证明被申请人魏某以自有的位于XX市海曲西路南侧安泰尚城007幢03号401室房屋提供抵押,向申请人借款,并于2012年10月31日在XX市房地产管理局办理了抵押登记;4.借据及中国XX银行业务凭证一份,证明2012年2月13日被申请人魏某向于某借款150000元,于某通过中国XX银行向魏某转账150000元。

5.XX银行电汇凭证及收费凭证一份,证明申请人都某之夫高某在2012年10月31日通过XX银行向于某转账150000元,并支出转账费用15元;6.委托代理合同及发票各一份,证明申请人支出代理费8100元;7.被申请人魏某出具的还款计划一份,证明申请人向被申请人催要借款,被申请人魏某出具还款计划。

两被申请人质证称:对证据1、2、3、4、6、7真实性无异议,对证据5的真实性有异议,认为申请人应当提交申请人都某与高某夫妻关系证明。

对于证据4被申请人认为收费数额过高。

对于证据7被申请人认为该还款计划书中没有被申请人郭某的签字,该款申请人同意由借款人魏某偿还,由此可以证实,郭某已经解除了担保责任。

两被申请人未向仲裁庭提交证据材料。

庭后申请人向仲裁庭提交了申请人与被申请人魏某签字确认还款情况一份,证明申请人与被申请人魏某对账后确认魏某共计偿还借款85500元。

【仲裁庭认定事实】根据双方当事人的陈述、举证质证和仲裁庭认定采信的证据,仲裁庭认定如下事实:2012年10月30日,申请人都某与被申请人魏某签订《抵押担保借款协议》一份,约定被申请人魏某向申请人借款15万元,期限自2012年10月30日至2013年1月30日,借款期限为三个月,借款利息为月息2%,被申请人魏某将位于XX市海曲西路南侧安泰尚城007幢03号401室房屋抵押给申请人,如逾期付款,应每日支付申请人借款额1%的违约金;被申请人郭某自愿为被申请人魏某借款提供连带责任担保,担保期限直至被申请人魏某还清借款本息为止。

该笔借款产生的过程系借款人魏某为偿还案外债权人于某15万元债务,向申请人都某借款15万元,该笔款项由申请人都某的丈夫高某通过银行汇款的形式直接支付给被申请人魏某的案外债权人于某。

借款到期后,截至2016年6月30日被申请人魏某共计偿付85500元,其他剩余本息部分一直未偿付,被申请人郭某也未履行担保责任。

【裁决结果】1、被申请人魏某于本裁决书送达之日起十日内,向申请人都某偿还借款本金15万元及利息94500元(利息以15万元为基数,按年利率24%,自2012年10月31日起计算至2017年10月31日止,并扣除已偿付的利息85500元);裁决作出后的利息以15万元为基数,按照年利率24%,自2017年11月1日起计算至借款实际付清之日止。

2、如被申请人魏某未按照上述裁决履行申请人都某对被申请人魏某抵押财产日房权证号房权证书项下房屋折价或者以拍卖、变卖该财产的价款在上述裁决第1项借款本金、利息和本案仲裁费范围内享有受偿权。

驳回申请人的其他仲裁请求。

【裁决理由】1.申请人与两被申请人之间签订的《抵押担保借款协议》,实质上是由担保人提供连带保证责任的民间借贷,协议内容是三方当事人的真实意思表示,内容不违背法律规定,为合法有效合同。

2.根据合同法的相关规定,自然人之间的借款合同系实践性合同,自贷款人出借借款时生效,借款金额亦以贷款人实际出借借款金额为准。

申请人在协议签订后,依约将借款15万元代为被申请人魏某偿还了债务,被申请人魏某应承担清偿借款本金及欠缴利息的法律责任。

因此,申请人要求被申请人魏某偿还借款本金15万元及欠缴利息的仲裁请求成立,仲裁庭应予支持。

3.关于被申请人郭某是否承担保证责任的问题。

《最高人民法院关于适用<中华人民共和国担保法>若干问题的解释》第三十二条第2款规定,保证合同约定保证人承担保证责任直至主债务本息还清时为止等类似内容的,视为约定不明,保证期间为主债务履行期届满之日起二年。

本案中,保证人郭某对被申请人魏某保证的主债务保证期限的起算点为2013年1月30日,由于保证合同中约定担保期限直至债务人魏某还清借款本息为止,所以,为保证期限约定不明的情形,保证期限应为二年,从2013年1月30日至2015年1月30日。

最高人民法院在《关于适用〈中华人民共和国担保法〉若干问题的解释》第三十一条规定:“保证期间不因任何事由发生中断、中止和延长的法律后果。

”因此,保证期间属除斥期间,是担保债权的存续时间,超过了法律规定的除斥期间,权利即归于消灭。

因此,在法定的保证期间内,债权人如果没有要求保证人承担保证责任的,保证人即免除了保证责任。

本案中,申请人没有向仲裁庭提交证据证明在保证期间内要求保证人郭某承担保证责任,因此保证人郭某即免除了保证责任。

4.关于确认申请人享有抵押物受偿权的问题。

《中华人民共和国物权法》第一百九十五条规定:“债务人不履行到期债务或者发生当事人约定的实现抵押权的情形,抵押权人可以与抵押人协议以抵押财产折价或者以拍卖、变卖该抵押财产所得的价款优先受偿。

协议损害其他债权人利益的,其他债权人可以在知道或者应当知道撤销事由之日起一年内请求人民法院撤销该协议。

抵押权人与抵押人未就抵押权实现方式达成协议的,抵押权人可以请求人民法院拍卖、变卖抵押财产。

抵押财产折价或者变卖的,应当参照市场价格。

”《中华人民共和国担保法》第五十三条规定:“债务履行期届满抵押权人未受清偿的,可以与抵押人协议以抵押物折价或者以拍卖、变卖该抵押物所得的价款受偿;协议不成的,抵押权人可以向人民法院提起诉讼。

抵押物折价或者拍卖、变卖后,其价款超过债权数额的部分归抵押人所有,不足部分由债务人清偿。

”本案中,合同约定的债务履行期届满后作为抵押权人的申请人都某未受清偿,因此,申请人都某享有就被申请人魏某提供的担保物行使担保物权的权利。

5.关于借款合同期内的利息计算。

本案借款担保协议约定的借款期限内月利率为2%(即月息2分),折合年利率为24%,参照《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十六条“借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。

”的规定,因此,《抵押担保借款协议》约定的借款期限内的利息仲裁庭予以支持。

6.关于逾期还款期间的利息损失。

参照《最高人民法院关于逾期付款违约金应当按照何种标准计算问题的批复》和《最高人民法院关于修改<最高人民法院关于逾期付款违约金应当按照何种标准计算问题的批复>的批复》的有关规定,被申请人逾期还款,合同期满后的利息计算标准原则上高于合同期内的利率标准,但本案协议约定的借款期限内利率折合年利率为24%,根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十九条规定:“借贷双方对逾期利率有约定的,从其约定,但以不超过年利率24%为限。

未约定逾期利率或者约定不明的,人民法院可以区分不同情况处理:(二)约定了借期内的利率但未约定逾期利率,出借人主张借款人自逾期还款之日起按照借期内的利率支付资金占用期间利息的,人民法院应予支持。

”和第三十条规定:“出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但总计超过年利率24%的部分,人民法院不予支持”的规定,因此,本案借款期满后的利息也应按照合同期内的标准计算为宜。

7.关于该案申请人的律师费承担问题。

尽管在双方签订的《担保借款协议书》中把律师费列入了担保范围,但是依据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第三十条:“出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但总计超过年利率24%的部分,人民法院不予支持。

”申请人关于利息的请求,仲裁庭已按照年利率24%予以支持,申请再主张律师费用超出法律规定的最高限额24%,因此对于申请人主张的律师费用仲裁庭不予支持。

【仲裁员手记】民间借贷作为一种方便快捷的融资手段,毋庸置疑,在市场经济不断发展的今天,一定程度上缓解了银行信贷资金不足的矛盾,促进了经济的发展。

与此同时,民间借贷的不规范性又引发了诸多法律纠纷和困扰。

采取何种救济途径解决此类纠纷,成为普遍关注的问题。

而仲裁作为一种快速、高效、专业的纠纷解决方式,正好解决了民间借贷快速确定债权,实现清收的现实需要,而成为民间借贷当事人选择的一种争议解决方式。

本案是一起较为典型的民间借贷纠纷案件,存在标的不高、借款期限短、有人保和物保、保证人保证期间、涉及案外人转账等情形。

本案中债权人未在法律规定的期限内主张权利,从而导致保证人免除保证责任,导致其债权实现风险增加。

根据《最高人民法院关于适用<中华人民共和国担保法>若干问题的解释》第三十二条第2款规定,保证合同约定保证人承担保证责任直至主债务本息还清时为止等类似内容的,视为约定不明,保证期间为主债务履行期届满之日起二年。

最高人民法院在《关于适用〈中华人民共和国担保法〉若干问题的解释》第三十一条规定:“保证期间不因任何事由发生中断、中止和延长的法律后果。